Lợi nhuận hồi phục mạnh; nhưng đã phản ánh hầu hết vào giá cổ phiếu

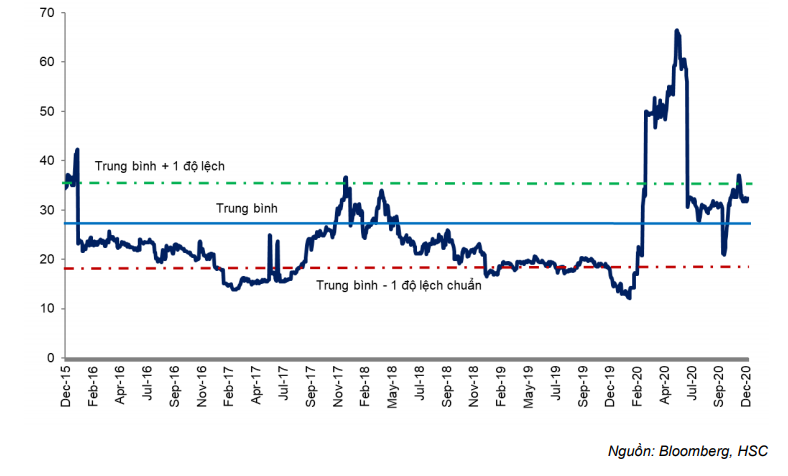

Dù chúng tôi tăng dự báo đối với MSN trong năm 2021 và 2022, nhờ việc cải thiện hiệu quả hoạt động tại một số đơn vị kinh doanh của Tập đoàn và theo đó, chúng tôi tăng 45% giá mục tiêu lên 73.000đ, chúng tôi vẫn giữ nguyên khuyến nghị Giảm tỷ trọng. Sau khi cổ phiếu tăng 60% (kể từ tháng 8/2020), định giá mới của chúng tôi vẫn thấp hơn 15,1% so với thị giá hiện tại; về bản chất, chúng tôi cho rằng giá cổ phiếu hiện đang phản ánh theo kịch bản quá lạc quan. Theo dự báo mới của chúng tôi, P/E dự phóng năm 2021 là 33,3 lần, vượt xa mức P/E dự phóng bình quân 1 năm là 24,4 lần; tại giá mục tiêu, P/E dự phóng năm 2021 là 28,3 lần.

Đồ thị cổ phiếu MSN phiên giao dịch ngày 16/12/2020. Nguồn: AmiBroker

Q3/2020: KQKD kém, nhưng có cải thiện tại hầu hết các mảng

Doanh thu thuần Q3/2020 tăng 125,4% so với cùng kỳ lên 20.214 tỷ đồng do doanh thu mạnh tại MCH, MML so với cùng kỳ và đóng góp mới từ VCM. Tuy nhiên, lợi nhuận thuần giảm 62% so với cùng kỳ xuống 852 tỷ đồng, dù tăng 336% so với quý trước.

Đáng chú ý, trong quý MHT đã ghi nhận khoản lãi sổ sách bất thường là 881 tỷ đồng, do lợi thế thương mại âm từ việc hợp nhất công ty H.C. Starks. Nếu không bao gồm khoản thu nhập này, Cổ phiếu MSN lỗ thuần 29 tỷ đồng do các khoản lỗ tại VCM và MHT cũng như chi phí tài chính tăng.

Tuy nhiên, trừ MHT, hầu hết các mảng kinh doanh chủ chốt đều cải thiện so với Q2/2020. MCH lại có một quý tuyệt vời, KQKD của TCB ổn định, lợi nhuận của MML cải thiện so với quý trước và lỗ tại VCM cũng giảm. MHT tiếp tục lỗ hoạt động.

Lũy kế 9 tháng đầu năm, doanh thu thuần là 55.618 tỷ đồng, tăng 110,8% so với cùng kỳ trong khi đó lợi nhuận thuần giảm 76,4% so với cùng kỳ xuống 969 tỷ đồng. Nếu không có khoản thu nhập bất thường là 881 tỷ đồng nói trên, lợi nhuận thuần khiêm tốn ở mức 88 tỷ đồng, chỉ đạt 6,4% dự báo của chúng tôi là 1.373 tỷ đồng. Do đó, lợi nhuận hoạt động thấp hơn nhiều so với dự báo của chúng tôi.

Bảng 1: Kết quả kinh doanh hợp nhất Q3/2020, MSN

Dự báo mới: cắt giảm mạnh dự báo năm 2020, nhưng tăng năm 2021 và 2022

Chúng tôi điều chỉnh giảm 18% dự báo lợi nhuận thuần năm nay xuống 1.126 tỷ đồng (giảm 79,7%) và giảm 83% dự báo lợi nhuận thuần từ hoạt động kinh doanh (không bao gồm khoản thu nhập bất thường từ lợi thế thương mại âm) xuống còn 245 tỷ đồng (giảm 95,6%).

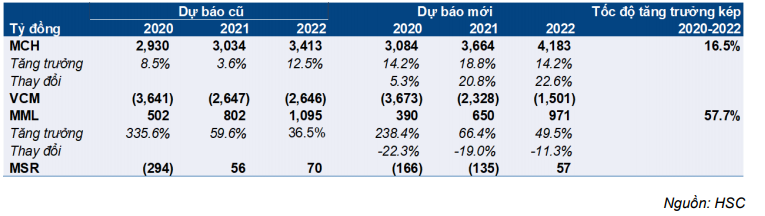

Về bản chất, chúng tôi dự báo MHT sẽ lỗ nhiều hơn từ hoạt động kinh doanh, khả năng sinh lời tại MML giảm và chi phí tài chính của Tập đoàn tăng. Cụ thể, chúng tôi điều chỉnh tăng 5,3% lợi nhuận thuần của MCH lên 3.084 tỷ đồng, giữ nguyên dự báo lỗ của VCM là 3.673 tỷ đồng và điều chỉnh giảm 22,3% dự báo lợi nhuận thuần của MML xuống còn 3.090 tỷ đồng. Chúng tôi dự báo lợi nhuận Q4/2020 sẽ cải thiện lên 157 tỷ đồng, so với lỗ thuần 29 tỷ đồng trong Q3/2020.

Điều chỉnh tăng 5,1% dự báo năm 2021

Năm 2021, chúng tôi điều chỉnh tăng 5,1% dự báo lợi nhuận thuần lên 3.032 tỷ đồng (tăng trưởng 169%), do chúng tôi dự báo lỗ tại VCM sẽ giảm và MCH tăng trưởng cao hơn. Chúng tôi giảm 12% dự báo lỗ thuần của VCM xuống còn 2.328 tỷ đồng (từ 2.646 tỷ đồng), điều chỉnh tăng 20,8% lợi nhuận thuần MCH lên 3.664 tỷ đồng (tăng trưởng 18,8%) và điều chỉnh giảm 19% dự báo lợi nhuận của MMLcòn 650 tỷ đồng (tăng trưởng 66,4%).

Tuy nhiên, chúng tôi giảm dự báo cho MHT và dự báo lỗ 135 tỷ đồng (so với lợi nhuận 55 tỷ đồng trong dự báo trước đó). Chúng tôi dự báo chi phí lãi vay của Tập đoàn là 4.535 tỷ đồng, giảm 3%, với dự báo tổng dư nợ giảm 9,5% xuống 37.716 tỷ đồng vào cuối năm.

Lợi nhuận năm 2022 dự báo sẽ khả quan

Năm 2022, chúng tôi dự báo lợi nhuận thuần tăng trưởng mạnh 50% lên 4.548 tỷ đồng phản ánh mức điều chỉnh tăng 3,6% so với dự báo trước đó của chúng tôi là 4.389 tỷ đồng. Chúng tôi giả định MCH và MML tăng trưởng mạnh mẽ, lỗ tại VCM tiếp tục giảm và chi phí lãi vay giảm. Chúng tôi dự báo MCH sẽ lãi 4.183 tỷ đồng (tăng trưởng 14,2%), VCM lỗ 1.501 tỷ đồng (giảm so với lỗ 2.328 tỷ đồng trong năm 2021), MML lãi 971 tỷ đồng (tăng trưởng 49,5%) và MHT lãi 57 tỷ đồng. Chúng tôi dự báo chi phí lãi vay của Tập đoàn là 4.399 tỷ đồng, giảm 3% với dự báo tổng dư nợ giảm 10,5% xuống 47.716 tỷ đồng vào cuối năm.

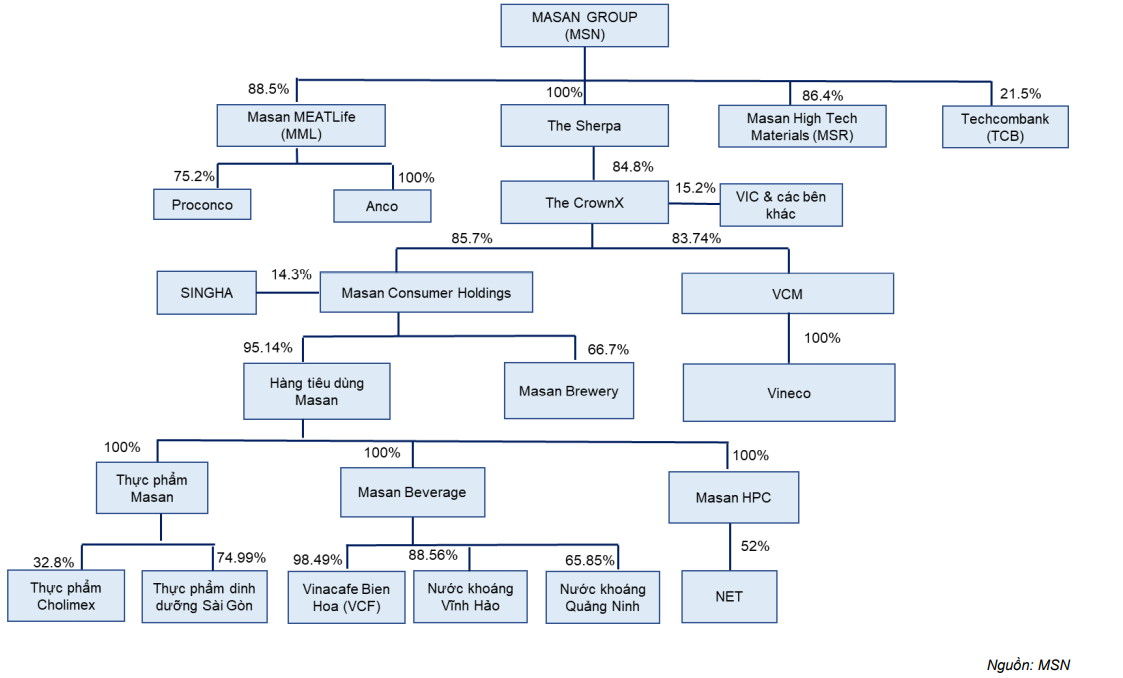

Hình 2: Sơ đồ tổ chức MSN

Điều chỉnh tăng 45% giá mục tiêu nhưng duy trì khuyến nghị Giảm tỷ trọng

Chúng tôi điều chỉnh tăng 45% giá mục tiêu lên 73.000đ do điều chỉnh tăng các dự báo năm 2021-2022, chuyển năm cơ sở định giá sang 2021 và giảm chiết khấu từ giá trị hợp lý (81.171 đồng) xuống 10% (từ 15 % trước đó). Chúng tôi đã giảm chiết khấu cho tập đoàn nhờ triển vọng sau mua bán & sát nhập với VCM hiện đã rõ ràng hơn nhiều.

Tại giá mục tiêu mới, P/E dự phóng năm 2021 là 28,3 lần, cao hơn P/E dự phóng bình quân 1 năm của MSN là 24,4 lần (từ tháng 12/2015) và P/E dự phóng năm 2022 là 18,9 lần. Tuy nhiên, do cổ phiếu đã tăng 60% trong 4 tháng qua (P/E năm 2021 hiện tại là 33,3 lần), giá mục tiêu thấp hơn 15,1% so với thị giá. Phần lớn đã phán ảnh vào giá cổ phiếu, theo đó, chúng tôi duy trì khuyến nghị Giảm tỷ trọng.

Rủi ro thị giá cao hơn giá mục tiêu của chúng tôi chủ yếu do lỗ thấp hơn dự báo tại VCM do tỷ suất lợi nhuận được cải thiện và giá APT (amonium paratungstate) và các sản phẩm khác do MHT khai thác tăng cao hơn dự báo.

Rủi ro thị giá thấp hơn giá mục tiêu sẽ do sự bùng phát trở lại của bệnh Dịch tả lợn Châu Phi (ASF), theo đó, sẽ tác động tiêu cực đến hoạt động kinh doanh thức ăn chăn nuôi và thịt của MML và bất kỳ sự chậm trễ trong quá trình giảm nợ vay dự kiến, khiến chi phí lãi vay cao hơn dự báo.

Ngoài ra, tại thời điểm ngày 30/9/2020, tỷ lệ nợ thuần/vốn CSH ở mức cao đặc biệt là 1,7 lần với nợ thuần cao nhất mọi thời đại là 47.977 tỷ đồng (dư nợ – 53.585 tỷ đồng, tiền mặt – 5.608 tỷ đồng). Chúng tôi dự báo MSN sẽ thanh toán 5.000 tỷ đồng dư nợ trong năm 2021 và 5.000 tỷ đồng dư nợ trong năm 2022. Nếu các khoản thanh toán nợ thấp hơn dự báo hoặc MSN phải tăng vay nợ để hỗ trợ hoạt động mua bán & sát nhập, bảng CĐKT của MSN sẽ không lành mạnh và lợi nhuận thuần năm 2021 và 2022 sẽ thấp hơn dự báo hiện tại của chúng tôi.

Biểu đồ 3: P/E dự phóng lịch sử 1 năm, MSN

Dự báo mới: Điều chỉnh giảm dự báo năm 2020 và điều chỉnh tăng dự báo năm 2021 và 2022

Có nhiều yếu tố khiến chúng tôi cắt giảm dự báo năm 2020. Tuy nhiên, chúng tôi tin đà cải thiện được dự báo trong Q4/2020 sẽ tiếp tục trong năm 2021 và theo đó, chúng tôi điều chỉnh tăng 5% dự báo lợi nhuận thuần năm 2021 lên 3.032 tỷ đồng, tăng trưởng 169%, nhờ vào việc giảm lỗ tại VCM. và tăng trưởng mạnh hơn tại MCH. Chúng tôi cũng nâng 4% dự báo lợi nhuận thuần năm 2022 lên 4.458 tỷ đồng, cho thấy lợi nhuận thuần tăng trưởng 50% nhờ MCH và MML tăng trưởng vững chắc, giảm lỗ tại VCM và chi phí lãi vay thấp hơn dự báo của Tập đoàn.

Chúng tôi tóm tắt các dự báo mới đối với kết quả hợp nhất như trong Bảng 4. Trong khi đó, trong Bảng 5-7, chúng tôi tóm tắt những thay đổi đối với từng đơn vị kinh doanh. Cụ thể như sau.

Bảng 4: Điều chỉnh dự báo 2020, 2021 và 2022

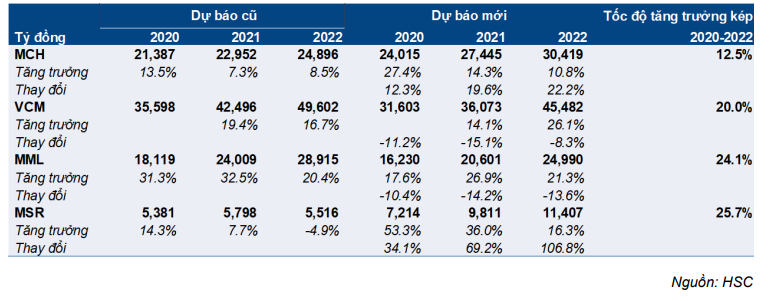

Bảng 5: Điều chỉnh dự báo doanh thu

Bảng 6: Dự báo EBITDA theo mảng kinh doanh

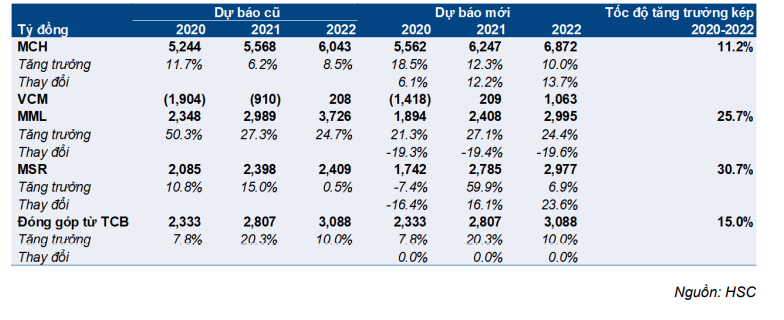

Bảng 7: Điều chỉnh dự báo lợi nhuận thuần

Masan Consumer Holdings: Tốc độ tăng trưởng gộp bình quân lợi nhuận thuần giai đoạn 2020-2022 là 16,5%

Chúng tôi điều chỉnh tăng lần lượt 5,3% và 20,8% dự báo lợi nhuận thuần năm 2020 và 2021 của MCH lên lần lượt 3.084 tỷ đồng (tăng trưởng 14,2%) và 3.664 tỷ đồng (tăng trưởng 18,8%). Chúng tôi cũng dự báo lợi nhuận thuần năm 2022 là 4.183 tỷ đồng, tăng trưởng 14,2%. Dự báo mới điều chỉnh tăng cho hầu hết các mảng sản phẩm chính. Chúng tôi tin tưởng vào những dự báo nhờ hiệu quả hoạt động vững chắc của Tập đoàn trong 9 tháng đầu năm 2020 và khả năng ra mắt sản phẩm mới thành công của MCH.

Bảng 8: Dự báo doanh thu MCH theo dòng sản phẩm

Các giả định chính như sau:

- Các sản phẩm gia vị được dự báo sẽ có tốc độ tăng trưởng gộp bình quân là 6.3% trong giai đoạn 2020-2022. Chúng tôi điều chỉnh tăng 6.1% dự báo doanh thu năm 2020 lên 8.194 tỷ đồng (tăng trưởng 13%) và tăng 9.4% dự báo doanh thu năm 2021 lên 8.782 tỷ đồng (tăng trưởng 7.2%). Chúng tôi dự báo doanh thu năm 2022 sẽ là 9.254 tỷ đồng, tăng trưởng 5.4%.

- Doanh thu thực phẩm tiện lợi được dự báo sẽ có tốc độ tăng trưởng gộp bình quân là 12,5% trong giai đoạn 2020-2022. Chúng tôi điều chỉnh tăng 25% dự báo doanh thu năm 2020 lên 7.007 tỷ đồng (tăng trưởng 41%) và tăng 38,8% dự báo doanh thu năm 2021 lên 8.058 tỷ đồng (tăng trưởng 15%). Tăng trưởng trong năm 2020 được thúc đẩy nhờ nhu cầu mì ăn liền cao, cùng với tăng trưởng mạnh mẽ của các sản phẩm giải pháp bữa ăn đầy đủ. Chúng tôi dự báo các sản phẩm giải pháp bữa ăn đầy đủ sẽ tiếp tục là động lực tăng trưởng chính trong năm 2021 và 2022. Chúng tôi dự báo doanh thu năm 2022 sẽ là 8.864 tỷ đồng, tăng trưởng 10%.

- Tốc độ tăng trưởng gộp bình quân của doanh thu đồ uống được dự báo là 19,4% trong giai đoạn 2020-2022. Chúng tôi điều chỉnh giảm 3,8% dự báo doanh thu năm 2020 xuống 3.852 tỷ đồng (tăng trưởng 8,6%) do ảnh hưởng của dịch COVID-19. Chúng tôi dự báo doanh thu sẽ phục hồi và tăng trưởng 19,3% trong năm 2021 lên 4.596 tỷ đồng, với giả định dịch COVID-19 không quay trở lại. Chúng tôi cũng dự báo tăng trưởng 19,6% trong năm 2022 và doanh thu thuần đạt 5.496 tỷ đồng.

Vincommerce: Dự báo EBITDA dương từ năm 2021

Dự báo mới của chúng tôi có tỷ suất EBITDA tăng và giảm lỗ cho VCM trong giai đoạn 2020-2022 nhờ đóng cửa một lượng đáng kể các cửa hàng hoạt động không hiệu quả, nhiều sản phẩm tươi sống hơn và đàm phán tốt hơn với các nhà cung cấp.

Các giả định chính như sau:

- Tốc độ tăng trưởng gộp bình quân doanh thu thuần là 17,6% trong giai đoạn 2020-2022. Chúng tôi hạ 11,2% dự báo doanh thu thuần năm 2020 xuống 31,603 tỷ đồng và giảm 15,1% dự báo doanh thu thuần năm 2021 xuống 36,073 tỷ đồng do số lượng cửa hàng đóng cửa cao hơn dự báo của chúng tôi. Sau đó, chúng tôi dự báo doanh thu năm 2022 là 45,482 tỷ đồng, tăng trưởng 26,1%.

Số lượng cửa hàng Vinmart sẽ là 123 vào cuối năm 2020 (giảm 12,3%), 133 vào cuối năm 2021 (tăng 8%) và 153 cửa hàng vào cuối năm 2022 (tăng 15%).

Số lượng cửa hàng Vinmart+ sẽ là 2.518 cửa hàng vào cuối năm 2020 (giảm 12,8%), 2.818 cửa hàng vào cuối năm 2021 (tăng 11,9%) và 3.318 cửa hàng vào cuối năm 2022 (tăng 17,7%).

- Dự báo tỷ suất lợi nhuận gộp sẽ cải thiện lên 16,5% trong năm 2020 (từ 14,1% trong năm 2019, không thay đổi so với dự báo trước đó), 20% trong năm 2021 (tăng 2% so với dự báo trước đó) và 22% trong năm 2022 nhờ loại bỏ các sản phẩm bán chậm, tăng tỷ trọng thực phẩm tươi sống và tăng tỷ trọng các sản phẩm nhãn hiệu riêng.

- Tỷ lệ chi phí quản lý & bán hàng/doanh thu được dự báo là 27% trong năm 2020 (so với 29% trong năm 2019 theo ước tính của chúng tôi và 25,5% trong dự báo trước đây của chúng tôi), 25% trong năm 2021 (so với 23,2% trong dự báo trước đây của chúng tôi) và 24% trong năm 2022 do tăng trưởng doanh thu.

- Theo đó, VCM dự kiến sẽ lỗ EBITDA 1.419 tỷ đồng trong năm 2020, lãi EBITDA 208 tỷ đồng trong năm 2021 và 1.062 tỷ đồng trong năm 2022. Tỷ suất EBITDA được dự báo là -4,5% trong năm 2020, 0,1% trong năm 2021 và 2,3% trong năm 2022.

- Lỗ ròng sẽ là 3.673 tỷ đồng trong năm 2020 (giảm 4,3% so với dự báo trước đó là 3.840 tỷ đồng), 2.508 tỷ đồng trong năm 2021 (giảm 5,2% so với dự báo trước đó là 2.646 tỷ đồng) và 1.273 tỷ đồng cho năm 2022.

Masan MEATLife: Dự báo tốc độ tăng trưởng gộp bình quân lợi nhuận thuần là 57,7% trong giai đoạn 2020-2022

Chúng tôi đã điều chỉnh giảm lần lượt 22,3% và 19,0% dự báo lợi nhuận thuần năm 2020 và 2021 xuống còn lần lượt 390 tỷ đồng (tăng trưởng 238%) và 650 tỷ đồng (tăng trưởng 66,5%). Năm 2022, chúng tôi dự báo lợi nhuận thuần tăng trưởng 47,9% lên 991 tỷ đồng.

Chúng tôi giảm lần lượt 10,4% và 14,2% dự báo doanh thu năm 2020 và 2021 xuống lần lượt 16.230 tỷ đồng (tăng trưởng 17,6%) và 20.601 tỷ đồng (tăng trưởng 26,9%) do giảm dự báo mảng thịt. Trong năm 2022, chúng tôi dự báo doanh thu thuần đạt 14.875 tỷ đồng, tăng trưởng 22,5%.

Các giả định chính như sau:

- Doanh thu thức ăn chăn nuôi được dự báo sẽ đạt tốc độ tăng trưởng gộp bình quân là 10% trong giai đoạn 2020-2022; với mức điều chỉnh giảm nhẹ 2,8% trong năm 2020 xuống 13.738 tỷ đồng (tăng trưởng 2%) và giảm 2,9% trong năm 2021 xuống 15.111 tỷ đồng (tăng trưởng 10%). Doanh thu sẽ tăng trưởng 10% trong năm 2022 lên 16.623 tỷ đồng. Tăng trưởng trong 2 năm tới sẽ được hỗ trợ nhờ hoạt động tái đàn với giả định không có thêm đợt bùng phát Dịch tả lợn Châu Phi thêm lần nào nữa.

- Doanh thu mảng thịt lợn hiện tại sẽ có tốc độ tăng trưởng gộp bình quân là 60,5% trong giai đoạn 2020-2022; chúng tôi điều chỉnh giảm 37,2% dự báo trong năm 2020 xuống 2.492 tỷ đồng, giảm 49% năm 2021 xuống 3.989 tỷ đồng (tăng trưởng 60,1%) và giảm 38% năm 2022 xuống 6.416 tỷ đồng. Chúng tôi giảm lần lượt 22%, 25% và 19% dự báo số lượng điểm bán hàng xuống lần lượt 1.650, 2.950 và 3.850 điểm vào năm 2020, 2021 và 2022.

- Doanh thu thịt gà từ 3F Việt được dự báo là 1.500 tỷ đồng trong năm 2021 và 1.950 tỷ đồng trong năm 2022 (tăng trưởng 20%).

- Tỷ suất lợi nhuận gộp sẽ tiếp tục được cải thiện do quy mô hoạt động tăng lên. Chúng tôi dự báo tỷ suất lợi nhuận gộp là 17,3% trong năm 2020, 18,6% trong năm 2021 và 19,6% trong năm 2022.

Masan Vật liệu Công nghệ cao: Năm 2021 vẫn khó khăn

Dự báo mới của chúng tôi cho mảng này là lỗ thuần 166 tỷ đồng trong năm 2020, cải thiện từ mức lỗ thuần 294 tỷ đồng mà chúng tôi đã dự báo trước đó. Nếu loại trừ 881 tỷ đồng thu nhập bất thường từ thương vụ mua lại công ty cổ phần H.C.Starks, thì khoản hoạt động kinh doanh trong năm 2020 sẽ lỗ thuần rất lớn là 1.047 tỷ đồng.

Hiệu quả hoạt động kém là do giá amoni paratungstate (APT) thấp và chi phí lãi vay tăng sau khi dư nợ tăng. Năm 2021, chúng tôi dự báo lỗ 135 tỷ đồng (so với lợi nhuận 55 tỷ đồng trong dự báo trước đó). Chúng tôi dự báo tình hình sẽ được cải thiện trong năm 2022 và dự báo lợi nhuận thuần là 57 tỷ đồng.

Các giả định chính như sau:

- Sản lượng tiêu thụ APT (Ammonium Paratungstate) được dự báo là 5.820 tấn trong năm 2020, 6.350 tấn trong năm 2021 và 6.790 tấn trong năm 2022 bao gồm một số vật liệu vonfram mua ngoài.

- Giá bán APT bình quân được dự báo là 230USD/mtu trong năm 2020 (giảm 4,2% so với dự báo trước đó của chúng tôi), 250USD/mtu trong năm 2021 và 270USD/mtu trong năm 2022. Giá APT đã giảm đáng kể từ USD240/mtu vào tháng 3/2020 xuống còn khoảng 200USD/mtu từ tháng 4 đến tháng 8/2020 do ảnh hưởng của dịch COVID-19. Giá đã tăng trở lại mức 220USD/mtu vào tháng 9/2020. Chúng tôi dự báo ngành kim loại cứng/Xi măng Cacbua, những bên sử dụng chính sản phẩm APT, sẽ tăng nhu cầu khi nền kinh tế toàn cầu phục hồi.

- C.Stark sẽ đóng góp 2.000 tỷ đồng doanh thu trong năm 2020 (dựa trên hợp nhất 6 tháng), 4.000 tỷ đồng trong năm 2021 và 5.000 tỷ đồng trong năm 2022.

- Tỷ suất lợi nhuận gộp dự báo là 6% trong năm 2020 (so với 15,6% năm 2019) do giá vonfram giảm; tăng lên 15,2% trong năm 2021 và 15,3% trong năm 2022; phản ánh tăng dự báo giá APT.

Techcombank: Dự báo tốc độ tăng trưởng gộp bình quân lợi nhuận thuần là 17% trong giai đoạn 2020-2022

Dự báo mới nhất của chúng tôi đối với Techcombank (TCB; Mua vào, Giá mục tiêu: 25.700đ) từ chuyên viên phân tích ngành tài chính Phạm Liên Hà cho thấy lợi nhuận thuần năm 2020, 2021 và 2022 lần lượt đạt 10.853 tỷ đồng, 13.055 tỷ đồng và 14.985 tỷ đồng. MSN nắm giữ 21,5% TCB, do đó ở cấp độ tập đoàn, đóng góp lợi nhuận từ các công ty liên kết lần lượt sẽ là 2.333 tỷ đồng trong năm 2020, 2.806 tỷ đồng trong năm 2021 và 3.087 tỷ đồng trong năm 2022.

Bảng CĐKT: Chúng tôi kỳ vọng giảm nợ từ năm 2021

Do khoản thanh toán 33.964 tỷ đồng cần thiết để tăng cổ phần của Masan tại TCX (như một phần của thương vụ mua lại VCM) cùng với việc mua các công ty khác như H.C.Stark và NET, tính đến ngày 30/9/2020, nợ thuần tăng 110% so với cùng kỳ lên 53.585 tỷ đồng và vốn CSH giảm 25,7% so với cùng kỳ xuống 28.595 tỷ đồng.

Lưu ý:

- Trong Q2 và Q3/2020 MSN đã chi trả khoảng 23,015 tỷ đồng để mua 14.8% cổ phần TCX.

- Tháng 2/2020, Công ty tiêu dùng Masan mua lại thành công 52% cổ phần của Công ty Cổ phần Bột giặt NET (NET – HNX; Không xếp hạng). Với giá mua 48.000đ/cp, Công ty tiêu dùng Masan đã trả 559 tỷ đồng (24 triệu USD) cho 52% cổ phần của NET; và,

- Vào tháng 6/2020, Masan Vật liệu Công nghệ cao đã mua H.C.Stark, nhà sản xuất bột và cacbua kim loại vonfram công nghệ cao hàng đầu với giá 1,992 tỷ đồng.

Chúng tôi dự báo nợ thuần cuối năm 2020 là 43.163 tỷ đồng (tăng 85%) và vốn CSH là 30.045 tỷ đồng (giảm 42,1%). Do đó, tỷ lệ nợ thuần/vốn CSH được dự báo là 1,44 lần, tăng đáng kể so với mức 0,45 lần vào cuối năm 2019. Chúng tôi dự báo MSN sẽ trả một phần nợ thông qua dòng tiền và một phần thông qua tăng vốn CSH tại Tập đoàn và/hoặc các công ty con trong năm 2021 và 2022.

Chúng tôi dự báo nợ thuần năm 2021 sẽ giảm 7,5% xuống 39,906 tỷ đồng vào cuối năm 2021 và sẽ tiếp tục giảm 11,5% xuống 35.371 tỷ đồng vào cuối năm 2022. Tỷ lệ nợ thuần/ vốn CSH dự báo sẽ cải thiện nhẹ lên 1,18 lần vào cuối năm 2021 và 0,89 lần vào cuối năm 2022.

Do đó, chi phí tài chính của Tập đoàn sẽ cao dù giảm dần qua các năm. Chúng tôi đã điều chỉnh tăng 35,7% dự báo chi phí tài chính cấp Tập đoàn năm 2020 lên 4.677 tỷ đồng, tăng 112,5%.

Chúng tôi dự báo dư nợ sẽ bắt đầu giảm từ năm 2021 và chúng tôi dự báo chi phí tài chính sẽ giảm nhẹ 3,0% trong năm 2021 và 2022 xuống lần lượt là 4.535 tỷ đồng và 4.400 tỷ đồng.

Bảng 9: Dự báo nợ, MSN

Định giá và khuyến nghị

Chúng tôi đã điều chỉnh tăng 45% giá mục tiêu lên 73.000đ/cp do triển vọng lợi nhuận cải thiện, chuyển năm cơ sở định giá sang 2021 và giảm chiết khấu giá trị hợp lý xuống 10% (từ 15%). Chúng tôi duy trì khuyến nghị Giảm tỷ trọng đối với MSN, với giá mục tiêu thấp hơn 15,1% so với thị giá. Tại giá mục tiêu mới của chúng tôi, P/E dự phóng năm 2021 là 28,3 lần và P/E dự phóng năm 2022 là 18,9 lần.

Giá cổ phiếu tăng 60% trong 4 tháng qua và chúng tôi tin rằng triển vọng cải thiện cho năm 2021 và 2022 đã được phản ánh toàn bộ vào giá cổ phiếu, theo đó, chúng tôi duy trì khuyến nghị Giảm tỷ trọng.

Tại giá mục tiêu mới của chúng tôi, dù tăng 45%, nhưng vẫn thấp hơn 15% so với thị giá hiện tại, P/E dự phóng năm 2021 là 28,3 lần, cao hơn P/E dự phóng bình quân 1 năm trong lích sử là 24,4 lần (tính từ tháng 12/2015); và cao hơn 2 công ty cùng ngành trên thị trường chứng khoán Việt Nam là SAB và VNM với P/E dự phóng 2021 lần lượt là 25,6 lần và 20,3 lần.

Phương pháp

Chúng tôi chuyển năm cơ sở định giá theo phương pháp SOTP sang 2021 cùng với các dự báo mới của chúng tôi cho năm 2021 và 2022, chúng tôi xác định giá trị hợp lý của MSN là 81.171đ/cp.

Sau đó, chúng tôi áp dụng mức chiết khấu Tập đoàn là 10%, thấp hơn mức 15% trong các lần định giá trước đó để xác định mức giá mục tiêu là 73.000đ.cp. Chúng tôi quyết định giảm mức chiết khấu Tập đoàn vì triển vọng sau mua bán & sát nhập với VCM hiện đã rõ ràng hơn nhiều. Chúng tôi vẫn lo ngại về việc thiếu thông tin từ BLĐ liên quan đến thương vụ VCM, nhưng ít nhất chiến lược hiện tại cho VCM đã rõ ràng hơn với việc tỷ suất lợi nhuận đã cải thiện trong 9 tháng qua.

Các giả định trong định giá của chúng tôi dựa theo:

- Dựa vào bình quân EV/EBITDA dự phóng trong khu vực năm 2021, EV/EBITDA dự phóng mục tiêu của MCH là 15,2 lần.

- Dựa vào bình quân EV/EBITDA dự phóng trong khu vực năm 2021, EV/EBITDA dự phóng mục tiêu cho MML là 7,4 lần.

- Dựa vào Bình quân EV/sales dự phóng trong khu vực năm 2021, EV/sales dự phóng mục tiêu là 0,6 lần.

- Dựa vào bình quân EV/EBITDA dự phóng trong khu vực năm 2021, V/EBITDA dự phóng mục tiêu cho MHT là 7,9 lần.

- Chúng tôi lấy kết quả định giá Techcombank trực tiếp từ cổ phiếu mà chúng tôi phân tích và định giá.

- Cộng tiền thuần và trừ đi lợi ích cổ đông thiểu số, tổng giá trị hợp lý của MSN là 96.727 tỷ đồng, tương đương 81.171đ/cp.

- Áp dụng chiết khấu cho Tập đoàn là 10%, chúng tôi đưa ra giá mục tiêu cho MSN là 73.000đ/cp.

Bảng 10: Định giá từng phần, MSN

Bảng 11: So sánh với các doanh nghiệp cùng ngành, MSN

Đánh giá Q3/2020: Các mảng hoạt động chính cải thiện

Ngoại trừ MHT, hầu hết các mảng hoạt động chính đều cải thiện trong Q3/2020 so với quý trước. MCH đã có một quý khả quan. TCB tích cực, lợi nhuận của MML được cải thiện so với quý trước và mức lỗ của VCM cũng được cải thiện. MHT tiếp tục lỗ từ hoạt động kinh doanh.

Bán lẻ tiêu dùng cải thiện

The CrownX (TCX), công ty con bán lẻ – tiêu dùng, đã có KQKD tốt trong Q3/2020, với sự tăng trưởng mạnh mẽ tại MCH và tỷ suất lợi nhuận bán lẻ cải thiện tại VCM. Trong Q3/2020, doanh thu thuần TCM là 13.948 tỷ đồng, tăng 16% so với cùng kỳ (trên mức nền so sánh tương tự) trong khi tỷ suất EBITDA tăng 460 điểm phần trăm lên 9,2% từ 4,6% trong Q3/2019.

Trong 9 tháng đầu năm 2020, TCX đạt doanh thu thuần 40.037 tỷ đồng và EBITDA là 2.547 tỷ đồng, tỷ suất EBITDA là 6,3%. TCX được thành lập vào tháng 6/2020, khi MSN mua lại VCM, do đó không có KQKD trong quá khứ để so sánh với cùng kỳ.

Tính đến cuối tháng 9/2020, MSN sở hữu 84,8% TCX, trong khi TCX nắm 85,7% MCH và 83,7% VCM. Trong Q3/2020, MSN đã tăng tỷ lệ sở hữu tại TCX thêm 2,2% lên 84,8%, từ 82,6% vào cuối Q2/2020.

Tiêu dùng: Tăng trưởng cao nhờ ra mắt sản phẩm mới

Doanh thu thuần của MCH tăng mạnh 32% so với cùng kỳ lên 6.084 tỷ đồng trong Q3/20, nhờ vào nhiều sản phẩm mới và sản phẩm cao cấp như gia vị, thực phẩm tiện lợi, thịt chế biến và đóng góp từ sản phẩm chăm sóc cá nhân của NET. Tỷ suất lợi nhuận gộp cải thiện 100 điểm phần trăm lên 41,9% và tỷ suất EBITDA tăng 200 điểm phần trăm lên 24,6%.

Bảng 12: Doanh thu MCH theo dòng sản phẩm

Lũy kế, doanh thu 9 tháng đầu năm 2020 tăng 29,9% so với cùng kỳ lên 16.349 tỷ đồng, cao hơn 14% so với dự báo của chúng tôi là 14.288 tỷ đồng. Tỷ suất lợi nhuận gộp là 40,7% (so với 40,8% trong 9 tháng đầu năm 2019) và tỷ suất EBITDA là 23,3% (so với 23,1% trong 9 tháng đầu năm 2019).

Với khả năng cải tiến sản phẩm đã được khẳng định, chúng tôi tin MCH sẽ đạt được mức tăng trưởng xuất sắc trong những năm tới. Trong dự báo mới của chúng tôi, chúng tôi dự báo tốc độ tăng trưởng gộp bình quân doanh thu là 17,4% trong giai đoạn 2020-2022.

Bán lẻ: Tỷ suất lợi nhuận tăng; tìm kiếm mô hình hoạt động tối ưu cho các cửa hàng

Trong 9 tháng đầu năm 2020, VCM đã đóng cửa 421 siêu thị Vinmart+ và 12 siêu thị Vinmart hoạt động kém hiệu quả; và mở mới 57 cửa hàng Vinmart+ và 1 cửa hàng Vinmart. Việc đóng cửa diễn ra mạnh hơn trong Q3/2020, khi đóng cửa 276 cửa hàng Vinmart+ và 8 cửa hàng Vinmart. Do đó, số lượng cửa hàng đã giảm 11,7% so với đầu năm, xuống còn 2.646 cửa hàng vào cuối tháng 9/2020 (từ 2.998 cửa hàng vào cuối năm 2019).

Việc đóng cửa các cửa hàng hoạt động kém hiệu quả đã giúp cải thiện tỷ suất lợi nhuận của VCM, đặc biệt là trong Q3/2020. Bên cạnh đó, VCM cũng đang cơ cấu lại danh mục sản phẩm để tiết kiệm thêm diện tích cho các sản phẩm bán chạy hơn, thực hiện một số chiến dịch khuyến mãi thu hút khách hàng và đàm phán với nhà cung cấp để có chiết khấu.

Trong Q3/2020, doanh thu thuần của VCM tăng 10,7% so với quý trước lên 7.864 tỷ đồng và lợi nhuận gộp tăng 31% so với quý trước lên 1.400 tỷ đồng, theo đó, tỷ suất lợi nhuận gộp là 17,8% (tăng 280 điểm phẩn trăm so với Q2/2020). Lỗ EBITDA giảm 64% so với quý trước xuống còn 211 tỷ đồng, theo đó, tỷ suất EBITDA là -2,8% (cải thiện mạnh từ -8,6% trong Q2/2019 và -7,5% trong năm 2019). Trong 9 tháng đầu năm 2020, mức lỗ EBITDA là 1.272 tỷ đồng, thấp hơn 15% so với dự báo của chúng tôi là 1.500 tỷ đồng.

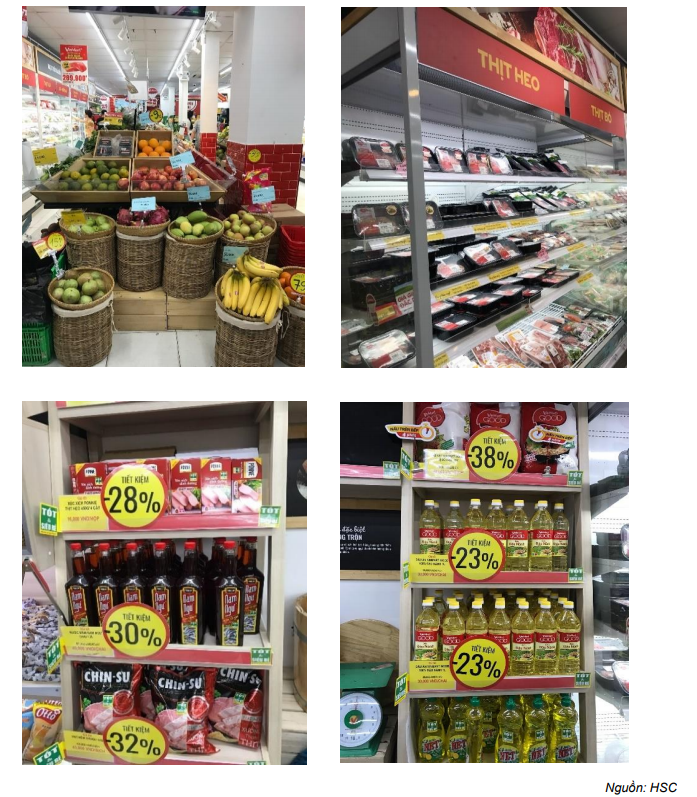

Quan trọng hơn, VCM đang tìm kiếm một mô hình tối ưu cho việc mở rộng cửa hàng trong những năm tới. Hiện tại, 3 cửa hàng mẫu mới đã được mở tại Hà Nội và TP.HCM để thử nghiệm thị trường. Nếu thành công, các cửa hàng theo mô hình mới này sẽ được áp dụng để tăng cường hệ thống cửa hàng vào năm 2021.

Chúng tôi đã đến thăm một trong những cửa hàng mẫu tại Q1, TP.HCM. Theo chúng tôi, cửa hàng được tổ chức tốt hơn, có nhiều sản phẩm tươi sống hơn gồm thịt, cá, hải sản, rau, trái cây, v.v. chiếm một nửa không gian cửa hàng (so với 20-25% tại các cửa hàng khác).

Bảng 13: Số lượng cửa hàng, VCM

Bảng 14: Vinmart+ với cách trưng bày sản phẩm mới

Chúng tôi thấy rất nhiều sản phẩm của MSN như thịt MEATDeli, các sản phẩm của MCH và các sản phẩm nhãn hiệu riêng của VCM được trưng bày ở các góc nổi bật của cửa hàng. Và dường như giá bán của nhiều sản phẩm đã được giảm để tăng tính cạnh tranh. Bên ngoài cửa hàng có một tấm bảng niêm yết giá một số sản phẩm với giả rẻ hơn ở chợ truyền thống.

MML: Mảng thức ăn cho lợn phục hồi; mở rộng điểm bán thịt; tham gia mảng thịt gà

Trong Q3/2020, lợi nhuận thuần của MML tăng 373% so với cùng kỳ và tăng 688% so với quý trước lên 142 tỷ đồng. Doanh thu thuần của công ty tăng 25,2% so với cùng kỳ và 10,6% so với quý trước lên 4.210 tỷ đồng. Trong đó, trang trại và thịt có doanh thu thuần là 583 tỷ đồng, giảm 3% so với quý trước. Doanh thu sản phẩm MEATDeli tăng 11% so với quý trước, đạt 417 tỷ đồng. Vào cuối quý, sản phẩm MEATDeli được phân phối qua 1.501 điểm bán hàng, gồm hơn 1.100 điểm bán hàng tại các cửa hàng Vimmart+.

Doanh thu thức ăn chăn nuôi phục hồi 11% so với cùng kỳ và 13% so với quý trước lên 3.626 tỷ đồng, nhờ thức ăn gia cầm và thức ăn cho lợn tăng trưởng cao. Nhu cầu thức ăn cho lợn đang phục hồi theo sau hoạt động tái đàn của người chăn nuôi do giá lợn hơi cao và dịch tả lợn châu Phi giảm dần. Nhu cầu gia cầm duy trì ở mức cao do nhu cầu tiêu thụ thịt và trứng gia cầm cao trong bối cảnh giá thịt lợn cao kể từ đầu năm.

Theo Bộ Nông nghiệp và Phát triển Nông thôn, sản lượng lợn hơi ước tính tăng 9,7% so với cùng kỳ trong Q3/2020 (tuy nhiên vẫn giảm 3,2% trong 9 tháng đầu năm 2020). Sản lượng gia cầm cũng tăng 7,7% so với cùng kỳ trong Q3/2020 (và tăng 11,9% trong 9 tháng đầu năm 2020); sản lượng trứng tăng 9,8% trong Q3/2020 (và tăng 10,8% trong 9 tháng đầu năm 2020).

MML sẽ mở rộng danh mục đầu tư sang thịt gà bằng cách mua 51% cổ phần của CTCP 3F Việt, nhà chế biến thịt gà. CTCP 3F Việt có nhà máy rộng hơn 1,5 ha tại Bình Dương với công suất chế biến 24.000 con gà/ngày. Mô hình kinh doanh của 3F Việt trải dài trên toàn bộ chuỗi giá trị, từ nhà chăn nuôi, trại giống, trang trại thịt đến các cơ sở đóng gói và chế biến thực phẩm quy mô lớn. Sản phẩm của công ty gồm thịt gà tươi và thịt gà tẩm ướp. Năm nay, công ty đặt mục tiêu doanh thu 1.000 tỷ đồng, EBITDA hòa vốn và lỗ thuần thấp. CTCP 3F Việt dự kiến sẽ được hợp nhất vào BCTC của MML từ năm 2021 sau khi kết thúc các giao dịch vào cuối năm 2020.

Masan Vật liệu Công nghệ cao (MHT): Lỗ kinh doanh lớn

Trong Q3/2020, doanh thu thuần tăng 151% so với cùng kỳ lên 995 tỷ đồng do hợp nhất H.C.Stark vào MHT. MHT cũng ghi nhận khoản thu nhập bất thường 881 tỷ đồng do lợi thế thương mại âm từ việc hợp nhất này và có lợi nhuận thuần 457 tỷ đồng. Nếu loại trừ khoản thu nhập sổ sách này, MHT sẽ lỗ hoạt động 424 tỷ đồng, do giá vonfram thấp, giảm 9,0% so với cùng kỳ.

Lưu ý, lợi thế thương mại âm nêu trên không phải là số liệu cuối cùng. Trong BCTC của MHT, BLĐ cho biết có thể có những điều chỉnh cho giá trị hợp lý và giá trị sổ sách trước khi mua lại của H.C.Stark; điều này có thể ảnh hưởng đến báo cáo KQKD của MHT trong tương lai.

Bảng 15: Giá trung bình

Bảng CĐKT: Nợ cao nhất tứ trước tới nay, vốn CSH giảm

Chúng tôi lưu ý rằng, đến ngày 30/9/2020, dư nợ của Tập đoàn đã tăng 110% so với cùng kỳ lên 53.585 tỷ đồng và tăng 78,5% từ đầu năm do (1) chi trả đáng kể tiền mặt khoảng 23.015 tỷ đồng để mua 14,8% cổ phần TCX, có thể coi đây là một phần trong thương vụ mua lại VCM; và (2) dòng tiền 1.992 tỷ đồng mua HCS, 565 tỷ đồng mua NET, 315 tỷ đồng để tăng tỷ lệ sở hữu tại MML lên 88,5% (từ 87,3% đầu năm); và các khoản đầu tư khác.

Tổng cộng, trong 9 tháng đầu năm 2020, MSN đã chi trả 33.964 tỷ đồng cho các khoản đầu tư trên. Chúng tôi cũng ước tính sơ bộ Cổ phiếu MSN định giá VCM khoảng 2 tỷ USD, dựa trên số tiền đã đầu tư.

Do dư nợ tăng lên, nên trong Q3/2020, chi phí tài chính của Tập đoàn đã tăng hơn gấp đôi so với cùng kỳ lên 1.277 tỷ đồng, cao đáng kể so với EBIT của Tập đoàn là 1.329 tỷ đồng. Trong 9 tháng đầu năm 2020, chi phí tài chính lên tới 3.136 tỷ đồng, tăng 86,6% so với cùng kỳ, cũng cao đáng kể so với EBIT của Tập đoàn là 2.333 tỷ đồng.

Cũng do mua 14,8% cổ phần TCX, vốn CSH của MSN đã giảm 45% từ đầu năm xuống chỉ còn 28.595 tỷ đồng. Vào tháng 6/2020, Sherpa, công ty con của MSN, đã mua 12,6% cổ phần TCX bằng lượng đáng kể tiền mặt là 19,5 nghìn tỷ đồng, khiến vốn CSH giảm 19,5 nghìn tỷ đồng, xuống 31,2 nghìn tỷ đồng vào ngày 30/6 (từ 51,9 nghìn tỷ đồng tại thời điểm 31/12/2019). Trong Q3/2020, Sherpa tiếp tục mua 2,2% cổ phần của TCX, với giá trị 3,5 nghìn tỷ đồng và vốn CSH của MSN tiếp tục giảm còn 28,6 nghìn tỷ đồng.

Theo đó, tỷ lệ nợ thuần/vốn CSH tăng đáng báo động lên 1,68 lần vào cuối Q3/2020 (so với 0,47 lần vào cuối Q3/2019 và 0,45 lần vào cuối năm 2019).

Nguồn: HSC