LTG: Duy trì đánh giá Tăng tỷ trọng, điều chỉnh giảm 23,3% giá mục tiêu còn 20.700đ

Chúng tôi duy trì đánh giá Tăng tỷ trọng đối với cổ phiếu LTG. Tuy nhiên chúng tôi điều chỉnh giảm 23,3% giá mục tiêu sau khi điều chỉnh giảm 46% dự báo lợi nhuận thuần cho năm 2020. Dựa trên phương pháp DCF, chúng tôi tính ra giá mục tiêu là 20.700đ; tương đương tiềm năng tăng giá là 19,7%.

Đồ thị cổ phiếu LTG phiên giao dịch ngày 16/04/2020. Nguồn: AmiBroker.

LTG (Upcom) là nhà cung cấp thuốc bảo vệ thực vật trong nước lớn nhất với thị phần là 20%. LTG cũng là doanh nghiệp sản xuất và phân phối gạo có chuỗi giá trị khép kín lớn nhất tại Việt Nam.

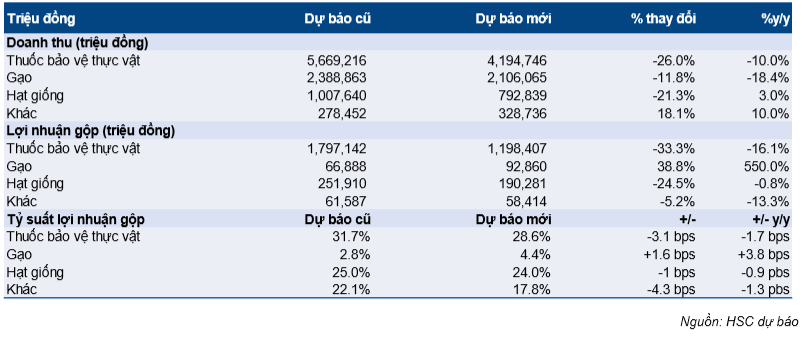

Chúng tôi điều chỉnh giảm 20,6% dự báo doanh thu năm 2020 xuống còn 7.422 tỷ đồng (giảm 10,7%) và điều chỉnh giảm 46% dự báo lợi nhuận thuần xuống còn 248,5 tỷ đồng (giảm 25%) dựa trên những giả định sau:

- Giá trị xuất khẩu hàng nông sản giảm do ảnh hưởng của dịch Covid-19 làm giảm nhu cầu đối với sản phẩm thuốc bảo vệ thực vật.

- Doanh thu thuốc bảo vệ thực vật giảm 10% do tỷ lệ xâm mặn cao nhất trong lịch sử, ảnh hưởng đến 300.000 ha đất.

- Giá đầu vào thuốc bảo vệ thực vật dự báo tăng 10% do sự gián đoạn sản xuất và logistic tại Trung Quốc.

- Doanh thu mảng gạo giảm do LTG tái cơ cấu hoạt động kinh doanh nhằm giảm tỷ trọng gạo không có thương hiệu

- Xuất khẩu giảm do xuất khẩu gạo bị áp hạn ngạch từ tháng 4/2020.

Chúng tôi đự báo doanh thu thuần năm 2021 tăng trưởng 2% đạt 7.570,7 tỷ đồng và lợi nhuận thuần tăng trưởng 27,5% đạt 316,8 tỷ đồng. Giả định chính của chúng tôi là 1) LTG sẽ tiếp tục giảm sản lượng gạo xuất khẩu nhằm tập trung nhiều hơn vào phân khúc trung cao cấp trong nước; và 2) Chúng tôi kỳ vọng tỷ suất lợi nhuận gộp thuốc bảo vệ thực vật sẽ cải thiện một chút lên 29,5% nhờ giá nguyên liệu đầu vào hạ nhiệt trong năm 2021 sau khi dịch Covid-19 kết thúc.

Mảng thuốc bảo vệ thực vật bị ảnh hưởng kép

Nhu cầu đối với thuốc bảo vệ thực vật giảm do mức độ xâm mặn cao lịch sử. Tại khu vực ĐBSCL, khu vực canh tác lúa chính đã gặp phải tình trạng xâm nhập mặn nghiêm trọng trong hơn một thập kỷ. Gần 300.000 ha diện tích canh tác đã chịu ảnh hưởng của xâm mặn. Do diện tích canh tác giảm nên nhu cầu đối với thuốc bảo vệ thực phẩm cũng giảm.

Đồng thời, xuất khẩu hàng nông sản, đặc biệt là hàng rau, củ quả bị tạm ngưng do Việt Nam đóng cửa biên giới với Trung Quốc. Và điều này cũng làm cho nhu cầu thuốc bảo vệ thực vật giảm.

Giá nguyên liệu đầu vào tăng do dịch Covid-19 – 45-50% đầu vào dùng để sản xuất thuốc bảo vệ thực vật của Cổ phiếu LTG có nguồn gốc từ Trung Quốc. Dịch Covid-19 bùng phát tại Trung Quốc đã làm gián đoạn hoạt động sản xuất và vận chuyển sản phẩm hóa chất; từ đó khiến nguồn cung tạm thời thiếu hụt và đẩy giá tăng. Chúng tôi dự báo tỷ suất lợi nhuận gộp mảng thuốc bảo vệ thực vật sẽ giảm còn 28,6% so với 30,6% trong năm 2019. Mảng thuốc bảo vệ thực vật đóng góp 84,6% tổng doanh thu và 83,1% lợi nhuận gộp của LTG trong năm 2019.

Bảng 1: Dự báo mảng thuốc bảo vệ thực vật

Cho năm 2021, chúng tôi kỳ vọng doanh thu thuốc bảo vệ thực vật sẽ tăng trưởng 5%; sau khi giảm 10% như trong dự báo của chúng tôi cho năm 2020. Giả định ở đây là sẽ không có hiện tượng thời tiết bất thường và ngành kinh doanh nông sản sẽ trở lại bình thường. Chúng tôi cũng kỳ vọng giá nguyên liệu đầu vào sẽ giảm nhờ các chuỗi cung ứng hoạt động bình thường trở lại.

Ảnh hưởng không đồng đều của dịch Covid-19 đối với doanh thu từ gạo

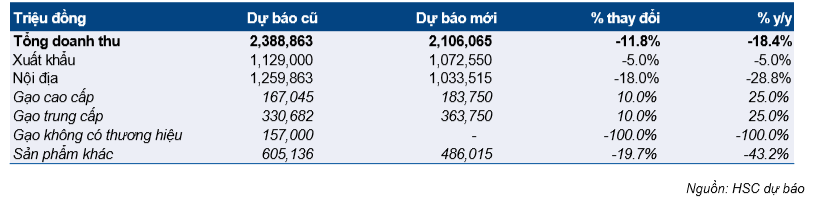

Doanh thu từ gạo của LTG gồm: 1) doanh thu từ thị trường trong nước, chiếm 55-60% tổng doanh thu từ gạo của LTG và 2) doanh thu xuất khẩu, chiếm 40-45% tổng doanh thu.

LTG đang tiếp tục tái cơ cấu mảng gạo với trọng tâm là phân khúc trung cao cấp (chủ yếu là gạo đóng bao có thương hiệu) tại thị trường trong nước trong khi giảm gạo không thương hiệu (bán gạo nguyên liệu cho các nhà xuất khẩu gạo khác). Công ty cũng muốn giảm xuất khẩu nhằm giảm thiểu sự phụ thuộc vào biến động giá trên thị trường thế giới.

Doanh thu sản phẩm gạo ở phân khúc trung cao cấp sẽ hưởng lợi từ dịch Covid-19 – Chúng tôi kỳ vọng doanh thu sản phẩm gạo ở phân khúc trung cao cấp sẽ tăng 25% do người dân có xu hướng tích lũy thêm sản phẩm thiết yếu trong đại dịch. Tuy nhiên, hoạt động xuất khẩu nhiều khả năng sẽ thu hẹp do chính phủ tập trung vào đảm bảo an ninh lương thực.

Việt Nam áp dụng hạn ngạch xuất khẩu gạo – Việt Nam đã ngừng xuất khẩu gạo kể từ ngày 26/3 đến nay để rà soát lại nguồn cung gạo nội địa trong bối cảnh đại dịch và ảnh hưởng của việc xâm nhập mặn. Bộ Công thương hiện ước tính sản lượng gạo có thể dành cho xuất khẩu là 6,5-6,7 triệu tấn trong năm 2020, do vậy sẽ áp dụng cơ chế hạn ngạch xuất khẩu gạo, bắt đầu từ tháng 4. Theo đó, Việt Nam đặt ra hạn ngạch xuất khẩu 400.000 tấn gạo/tháng (sẽ được xem xét lại sau mỗi tháng); thấp hơn 23,8% mức bình quân theo tháng trong năm 2019.

Chúng tôi giả định doanh thu xuất khẩu của LTG sẽ giảm 5% sau khi cơ chế hạn ngạch được áp dụng. Chúng tôi kỳ vọng LTG sẽ tiếp tục giảm xuất khẩu trong năm 2021, theo đó doanh thu giảm 5,6%. Tuy nhiên, tỷ suất lợi nhuận gộp mảng gạo sẽ tăng lên 4,5% từ 4,4% trong năm 2020.

Bảng 2: Dự báo mảng gạo

Khoản phải thu quá hạn ở mức đáng kể – Các khoản phải thu trong năm 2019 giảm 18,4% còn 2.117,6 tỷ đồng; trong đó phải thu quá hạn là 333,7 tỷ đồng (tăng 4,6%); chiếm 15,8% tổng các khoản phải thu khách hàng tại thời điểm cuối năm 2019 và bằng 4,4% doanh thu thuần. Trong năm 2019, Công ty đã trích lập thêm 68 tỷ đồng dự phòng phải thu quá hạn, đưa tổng chi phí dự phòng tại thời điểm cuối năm lên 257,8 tỷ đồng từ 215,3 tỷ đồng tại thời điểm cuối năm 2018, tăng 19,7%. Các khoản phải thu quá hạn chưa trích lập dự phòng và có thể ảnh hưởng đến lợi nhuận trong 1-2 năm tới vẫn khá lớn, là 78,9 tỷ đồng.

Chúng tôi lo ngại tình hình kinh doanh trong nhiều bất ổn trong năm 2020 có thể khiến khả năng thanh toán của một số đại lý của Công ty (các đại lý này bán hàng trực tiếp đến người nông dân) sẽ giảm, từ đó có thể làm tăng nợ quá hạn cho LTG. Chúng tôi hiện giả định tỷ lệ dự phòng trích lập cho các khoản phải thu năm 2020 là 10,9%; tương đương trích mức trích lập thêm năm 2020 là 209 tỷ đồng.

Bảng 3: Khoản phải thu quá hạn của LTG

Tài sản ngắn hạn trong năm 2019 là 4.190 tỷ đồng (giảm 18,2%), trong đó tiền và các khoản tương đương tiền chỉ chiếm tỷ lệ nhỏ là 2,6% (năm 2018 là 2,5%). Cho năm 2020, chúng tôi dự báo tài sản ngắn hạn sẽ là 4.663,8 tỷ đồng (giảm 5%); trong đó tiền và các khoản tương đương tiền chỉ chiếm 4,1%.

Theo đó, hệ số thanh toán hiện thời năm 2020 là 1,45 (năm 2019 là 1,27); nghĩa là LTG có khả năng thanh toán các nghĩa vụ nợ ngắn hạn của mình. Tuy nhiên, hệ số thanh toán nhanh ở mức thấp hơn, là 0,71 (năm 2019 là 0,62%), chủ yếu là do bản chất hoạt động kinh doanh của LTG – là nhà phân phối sản phẩm thuốc bảo vệ thực vật, cho phép khách hàng trả chậm tới 75-90 ngày.

Chúng tôi điều chỉnh dự báo cho năm 2020

Chúng tôi điều chỉnh giảm 20,6% dự báo doanh thu thuần xuống còn 7.422,4 tỷ đồng (giảm 10,7%). Doanh thu giảm trong năm nay do thời tiết không thuận lợi cho canh tác nông nghiệp và doanh thu gạo giảm do Công ty tiếp tục tái cơ cấu mảng gạo. Chúng tôi điều chỉnh giảm 46% dự báo lợi nhuận thuần năm 2020 xuống còn 248,5 tỷ đồng (giảm 25%), chủ yếu do dự đoán giá nguyên liệu đầu vào sản xuất thuốc bảo vệ thực vật tăng.

Bảng 4: Thay đổi dự báo cho năm 2020 của LTG

Những thay đổi chủ chốt trong giả định của chúng tôi được thể hiện dưới đây:

Bảng 5: Thay đổi giả định của LTG

- Chúng tôi lần lượt điều chỉnh giảm 26% và 11,8% dự báo doanh thu thuốc bảo vệ thực vật và doanh thu mảng gạo do ảnh hưởng của dịch Covid-19, điều kiện thời tiết không thuận lợi và ảnh hưởng của việc tái cơ cấu mảng gạo.

Doanh thu thuốc bảo vệ thực vật dự báo giảm 10% – Doanh thu thuốc bảo vệ thực vật dự báo đạt 4.194,7 tỷ đồng (giảm 10%), thấp hơn 26% so với dự báo gần nhất của chúng tôi trước ảnh hưởng của thời tiết không thuận lợi và hoạt động kinh doanh nông sản kém đi do ảnh hưởng của dịch Covid-19.

Doanh thu mảng gạo dự báo giảm đáng kể, giảm 18,4% – Doanh thu mảng gạo dự báo đạt 2.106,1 tỷ đồng (giảm 18,4%); thấp hơn 11,8% so với dự báo gần nhất của chúng tôi. Cụ thể:

Bảng 6: Thay đổi dự báo mảng gạo

- Chúng tôi điều chỉnh giảm 28,82% dự báo doanh thu gạo trong nước xuống còn 1.033,5 tỷ đồng, thấp hơn 18% so với dự báo gần nhất của chúng tôi. Chúng tôi dự báo doanh thu sản phẩm gạo phân khúc trung cao cấp (chủ yếu là gạo đóng bao có thương hiệu) tăng 25% (cao hơn 10% so với dự báo gần nhất của chúng tôi) do người dân có xu hướng tích trữ mặt hàng thực phẩm thiết yếu trong mùa dịch Covid-19. Trái lại, LTG giảm doanh thu gạo không thương hiệu.

- Chúng tôi điều chỉnh giảm 5% dự báo doanh thu gạo xuất khẩu còn 1.072,6 tỷ đồng (giảm 5%) sau khi cơ chế hạn ngạch được áp dụng từ tháng 4 với hạn ngạch là 400.000 tấn/tháng (thấp hơn 23,8% mức bình quân theo tháng trong năm 2019).

Doanh thu giống cây trồng ước tính đạt 792,8 tỷ đồng (tăng 3%), thấp hơn 21,3% so với dự báo gần nhất của chúng tôi do diện tích canh tác giảm.

Chúng tôi giả định các mảng khác sẽ đạt mức tăng trưởng doanh thu 19%. Các mảng khác gồm bao bì, xây dựng và hoạt động khác, đóng góp xấp xỉ 4% tổng doanh thu.

- Tỷ suất lợi nhuận gộp dự báo đạt 19,5%; giảm 1% từ mức 20,5% trong năm 2019.

Tỷ suất lợi nhuận gộp thuốc bảo vệ thực vật dự báo giảm 1,7% còn 28,6% từ 30,3% năm 2019 do giá nguyên liệu đầu vào tăng. Thuốc bảo vệ thực vật đóng góp 83,1% tỷ suất lợi nhuận gộp chung nên chỉ cần tỷ suất lợi nhuận gộp mảng này giảm nhẹ đã có thể ảnh hưởng tiêu cực đến tỷ suất lợi nhuận gộp chung.

Tỷ suất lợi nhuận gộp mảng gạo dự báo tăng 0,7% lên 3,5% – do giảm doanh thu gạo không thương hiệu có biên lợi nhuận gộp âm trong năm 2019.

Tỷ suất lợi nhuận gộp mảng giống cây trồng giảm nhẹ còn 24% từ 24,9% trong năm 2019.

Tỷ suất lợi nhuận gộp các mảng khác dự báo đạt 17,8% so với 22,1% trong năm 2019 – chủ yếu do chi phí đầu vào tăng trong bối cảnh chuỗi cung ứng sản xuất và vận tải tại Trung Quốc bị gián đoạn.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu dự báo giữ nguyên ở 12,9% với chi phí bán hàng & quản lý là 1.002 tỷ đồng (giảm 5,4%).

Chúng tôi dự báo lợi nhuận thuần năm 2020 đạt 248,5 tỷ đồng (giảm 25%); EPS năm 2020 là 2.616đ. Tại thị giá hiện tại, P/E dự phóng năm 2020 là 6,6 lần.

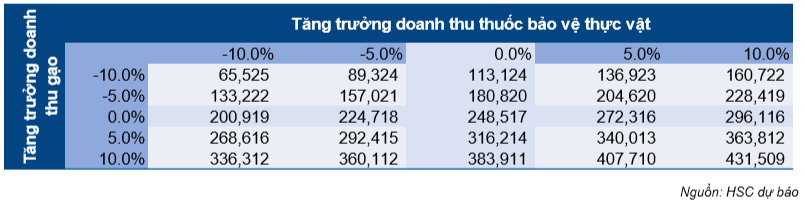

Phân tích độ nhạy cho dự báo lợi nhuận thuần năm 2020

Chúng tôi đã tiến hành phân độ nhạy cho dự báo năm 2020 theo sự thay đổi ở doanh thu thuốc bảo vệ thực vật và doanh thu mảng gạo, như thể hiện trong hình dưới đây. Trong mô hình của mình, chúng tôi ước tính lợi nhuận thuần của LTG sẽ giảm 73,6% so với kịch bản cơ sở nếu doanh thu thuốc bảo vệ thực vật và doanh thu mảng gạo cùng giảm 10% so với kịch bản cơ sở.

Bảng 7: Phân tích độ nhạy cho dự báo lợi nhuận thuần

Dự báo cho năm 2021

Chúng tôi dự báo doanh thu thuần năm 2021 tăng trưởng 2% đạt 7.570,7 tỷ đồng và lợi nhuận thuần tăng trưởng 27,5% đạt 316,8 tỷ đồng. Chúng tôi kỳ vọng tỷ suất lợi nhuận gộp mảng thuốc bảo vệ thực vật sẽ cải thiện lên 29,5% nhờ giá nguyên liệu đầu vào giảm trong năm 2021 sau khi dịch Covid-19 kết thúc.

Giả định chính của chúng tôi như sau:

- Chúng tôi kỳ vọng doanh thu thuốc bảo vệ thực vật tăng trưởng 5% đạt 4.404,5 tỷ đồng. Chúng tôi giả định nhu cầu thuốc bảo vệ thực vật sẽ tăng trong năm 2021 nhờ hoạt động kinh doanh nông sản bình thường trở lại và dự đoán sẽ không còn hiện tượng thời tiết cực đoan.

- Doanh thu mảng gạo dự báo giảm 5,6% còn 1.988 tỷ đồng do Công ty thực hiện chiến lược giảm xuất khẩu vào tập trung vào phân khúc trung cao cấp.

- Doanh thu giống cậy trồng dự kiến tăng trưởng 8% đạt 816,6 tỷ đồng.

- Doanh thu khác, gồm bao bì, xây dựng và thực phẩm khác sẽ tăng trưởng 10% từ mức thấp, đạt 361,6 tỷ đồng.

- Tỷ suất lợi nhuận gộp dự báo đạt 20,5%; tăng 1% từ 19,5% trong năm 2020. Trong đó tỷ suất lợi nhuận gộp mảng thuốc bảo vệ thực vật tăng lên 29,5% từ 28,6% năm 2020 trong khi tỷ suất lợi nhuận gộp mảng gạo tăng nhẹ từ 4,4% năm 2020 lên 4,5%.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu giữ nguyên ở 12,9%.

Chúng tôi dự báo lợi nhuận thuần năm 2021 đạt 316,8 tỷ đồng (tăng trưởng 27,5%); EPS năm 2021 là 3.334đ. Tại thị giá hiện tại, P/E dự phóng năm 2021 là 5,2 lần.

Định giá

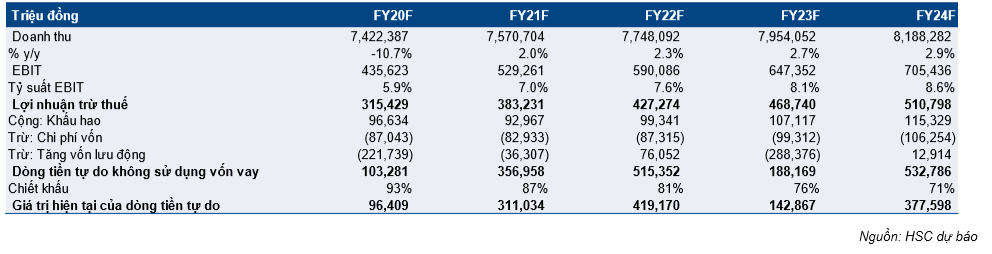

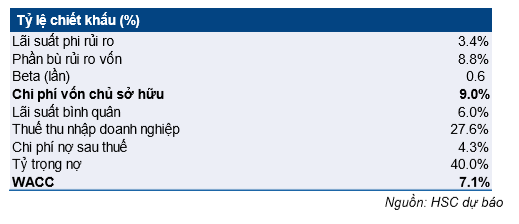

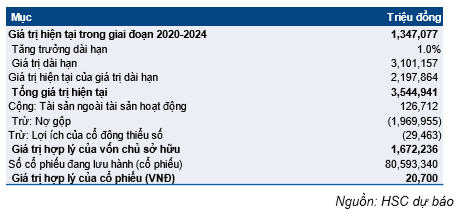

Giá mục tiêu theo phương pháp DCF đối với Cổ phiếu LTG là 20.700đ; thấp hơn 23,3% so với dự báo trước đây của chúng tôi. Giá cổ phiếu LTG đã giảm 20,2% so với đầu năm trước sự lây lan dịch bệnh Covid-19. Chúng tôi giả định chi phí vốn bình quân WACC là 7,1%; tốc độ tăng trưởng dài hạn là 1% dựa trên quan điểm thận trọng của chúng tôi về triển vọng dài hạn của doanh nghiệp. Chúng tôi sử dụng mức thuế suất thuế TNDN năm 2019 là 27,6%.

Chúng tôi kỳ vọng LTG sẽ tiếp tục chi trả cổ tức tiền mặt 1.000đ trong năm 2020 và 1.500đ trong năm 2021 với tỷ lệ lợi nhuận dùng để trả cổ tức lần lượt là 32,4% và 38,2%; xấp xỉ các năm trước. Theo đó tỷ lệ cổ tức/giá năm 2020 là 5,8% và 2021 là 8,8%.

Bảng 8: Định giá dòng tiền tự do

Bảng 9: Tính toán WACC

Bảng 10: Định giá chiết khấu dòng tiền

Nguồn: HSC