Lợi nhuận tăng trưởng mạnh nhờ doanh thu thuốc bảo vệ thực vật

HSC lần lượt nâng 12,8%; 18,2% và 19,3% dự báo lợi nhuận thuần cho năm 2021, 2022 và 2023. Điều này nhằm phản ánh tác động của cơ cấu doanh thu tích cực hơn đối với lợi nhuận. Trong ngắn và trung hạn, LTG sẽ hưởng lợi từ xu hướng đi lên nhiều năm đang diễn ra của giá nông sản còn về dài hạn, HSC cho rằng ngành dịch vụ nông nghiệp sẽ là động lực mạnh mẽ đối với lợi nhuận. Dựa trên dự báo mới điều chỉnh tăng, chúng tôi nâng 38,6% giá mục tiêu đối với cổ phiếu LTG lên 49.200đ (tiềm năng tăng giá: 30,2%). Duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu LTG phiên giao dịch ngày 17/05/2021. Nguồn: AmiBroker

Thời tiết thuận lợi và giá hàng hóa tăng hỗ trợ doanh thu thuốc bảo vệ thực vật

Doanh thu thuốc bảo vệ thực vật cao hơn 34% so với kỳ vọng

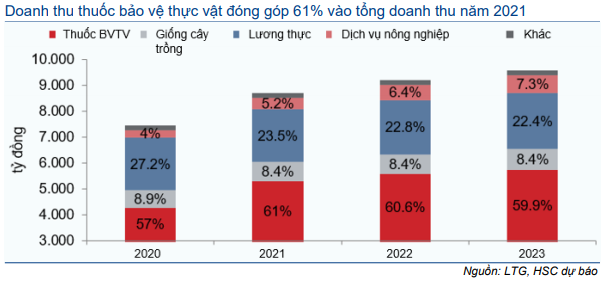

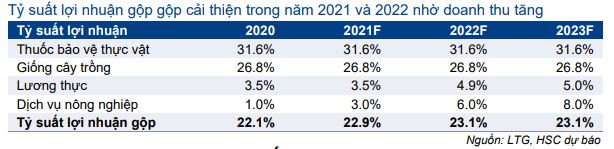

Cổ phiếu LTG có 4 mảng kinh doanh: (1) thuốc bảo vệ thực vật, có tỷ suất lợi nhuận gộp cao nhất, thường khoảng 35%; (2) giống cây trồng; (3) lương thực, có tỷ suất lợi nhuận gộp thấp nhất, dưới 5%; và (4) dịch vụ nông nghiệp, là mảng kinh doanh mới triển khai từ Q1/2020. Mảng dịch vụ nông nghiệp chưa đóng góp đáng kể nhưng dự kiến sẽ tăng trưởng mạnh trong những quý tới.

Trong Q1/2021, doanh thu thuốc bảo vệ thực vật tăng mạnh, tăng 375% so với nền thấp trong Q1/2020 và đạt 1.548 tỷ đồng, đóng góp 64,6% tổng doanh thu. Doanh thu thuốc bảo vệ thực vật Q1/2021 cao hơn 34% so với kỳ vọng của HSC.

Đóng góp của thuốc bảo vệ thực vật trong tổng doanh thu của LTG đã dần tăng từ 44,5% trong Q1/2020 ( khi Công ty tạm dừng bán hàng để tái cấu trúc hệ thống phân phối của mình) lên 59,9% trong Q4/2020 và lên 64,6% trong Q1/2021. Cho cả năm 2020, doanh thu thuốc bảo vệ thực vật đóng góp 57% trong tổng doanh thu của LTG.

Doanh thu thuốc bảo vệ thực vật tăng mạnh trong Q1/2021 chủ yếu nhờ: 1) điều kiện thời tiết thuận lợi cho sản xuất nông nghiệp và 2) giá xuất khẩu gạo tăng mạnh đã khuyến khích người nông dân đẩy mạnh canh tác.

HSC kỳ vọng doanh thu thuốc bảo vệ thực vật sẽ tiếp tục tăng trưởng cao trong năm nay nhờ 1) giá xuất khẩu gạo vẫn duy trì ở mặt bằng cao vì giá hàng hóa thế giới hiện đã bước vào chu kỳ tăng giá; và 2) thời tiết thuận lợi sẽ hỗ trợ hoạt động canh tác nông nghiệp. Hiện đang diễn ra hiện tượng La Nina và dự báo nửa cuối năm 2021 thời tiết sẽ bước sang giai đoạn ENSO (trung tính).

Doanh thu thuốc bảo vệ thực vật tăng trưởng mạnh sẽ nâng tỷ trọng đóng góp của sản phẩm này trong tổng doanh thu của LTG lên 61% (từ 57,7% trong dự báo trước đây), nhờ đó giúp nâng cao tỷ suất lợi nhuận gộp năm 2021 lên 22,9% từ 22,1% trong năm 2020; cao hơn 7 điểm cơ bản so với dự báo trước đây của HSC.

Bảng 1: Cơ cấu doanh thu theo mảng kinh doanh, LTG

Bảng 2: Tỷ suất lợi nhuận gộp theo mảng kinh doanh, LTG

Nâng dự báo doanh thu thuốc bảo vệ thực vật giai đoạn 2021- 2023

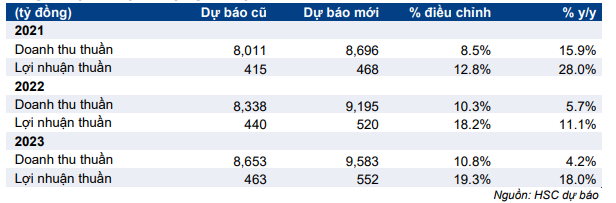

HSC lần lượt nâng 8,5%; 10,3% và 10,8% dự báo doanh thu thuần năm 2021, 2022 và 2023 lên 8.696 tỷ đồng (tăng trưởng 15,9%), 9.195 tỷ đồng (tăng trưởng 5,7%), 9.583 tỷ đồng (tăng trưởng 4,2%).

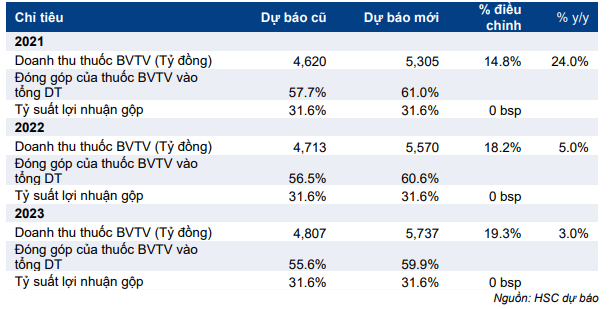

Cụ thể, HSC nâng 14,8% dự báo doanh thu thuốc bảo vệ thực vật năm 2021 lên 5.305 tỷ đồng (tăng trưởng 24%) sau khi Công ty công bố kết quả Q1/2021 tích cực. Doanh thu thuốc bảo vệ thực vật năm 2022 dự báo tăng trưởng 5% từ nền cao của năm 2021 và cao hơn 18,2% so với dự báo trước đây của chúng tôi. Dự báo doanh thu thuốc bảo vệ thực vật năm 2023 tăng trưởng 3% và cao hơn 19,3% so với dự báo trước đây. Theo đó, dự báo doanh thu thuốc bảo vệ thực vật năm 2022 và 2023 lần lượt tăng lên 5.570 tỷ đồng (tăng trưởng 5%) và 5.737 tỷ đồng (tăng trưởng 3%).

HSC giữ nguyên dự báo cho mảng lương thực, giống cây trồng và dịch vụ nông nghiệp trong Q1/2021 vì kết quả Q1/2021 sát kỳ vọng của chúng tôi.

HSC lần lượt nâng 12,8%; 18,2% và 19,3% dự báo lợi nhuận cho năm 2021, 2022 và 2023. Điều này nhằm phản ánh tác động nâng dự báo doanh thu và cơ cấu doanh thu tích cực hơn đối với tỷ suất lợi nhuận.

Theo dự báo mới, lợi nhuận thuần năm 2021 đạt 468 tỷ đồng, tăng trưởng 28%; năm 2022 đạt 520 tỷ đồng, tăng trưởng 11,1% và năm 2023 đạt 552 tỷ đồng, tăng trưởng 18%.

Bảng 3: Dự báo lợi nhuận giai đoạn 2021-2023, LTG

Bảng 4: Điều chỉnh các giả định chính trong dự báo cho giai đoạn 2021-2023, LTG

Bảng CĐKT và dòng tiền

Vay nợ tăng vì tồn kho tăng nhưng vẫn trong tầm kiểm soát

Tổng vay & nợ thuê tài chính của LTG tại thời điểm cuối Q1/2021 là 3.970 tỷ đồng, tăng 93,2% so với 2.055 tỷ đồng vào đầu năm 2021. Vay nợ tăng chủ yếu là vay nợ ngắn hạn, là 3.945 tỷ đồng tại thời điểm cuối Q1/2021 (tăng 93,2% so với đầu năm), tương đương tăng 1.890 tỷ đồng so với đầu năm. Tỷ lệ nợ thuần/vốn chủ sở hữu tăng lên 0,76 lần (từ 0,45 lần tại thời điểm đầu năm 2021) nhưng vẫn trong tầm kiểm soát.

Đồng thời, tồn kho tại thời điểm cuối Q1/2021 tăng lên 3.741 tỷ đồng (tăng 34,5% so với cùng kỳ), tăng 1.240 tỷ đồng so với đầu năm. Trong đó, tồn kho nguyên vật liệu là 1.439 tỷ đồng, tăng 148,4% so với đầu năm còn tồn kho thành phẩm là 609 tỷ đồng (tăng 32,7% so với đầu năm). Theo chúng tôi, tồn kho tích trữ sẽ giúp doanh thu Q2/2021 tăng mạnh.

Do vay nợ tăng, HSC dự báo chi phí lãi vay năm 2021 là 107 tỷ đồng (tăng 19%), cao hơn 43,9% so với dự báo trước đây.

Hệ số thanh toán hiện thời vẫn ở mức tích cực, là 1,25 lần tại thời điểm cuối Q1/2021 và số vòng quay khoản phải thu tăng lên 2 lần so với 0,5 lần trong Q1/2020. Cho cả năm, HSC kỳ vọng hệ số thanh toán hiện thời là 1,36 lần, tăng từ 1,32 lần tại thời điểm cuối năm 2020; và số vòng quay khoản phải thu tăng lên 4,6 lần từ 3,8 lần tại thời điểm cuối năm 2020.

HSC duy trì dự báo cổ tức tiền mặt năm 2021 là 1.000đ và năm 2022 là 1.500đ; tương đương lợi suất cổ tức là 2,5-4% tại thị giá hiện tại và tỷ lệ lợi nhuận dùng để trả cổ tức năm 2021 là 25,8%; năm 2022 là 23,2%.

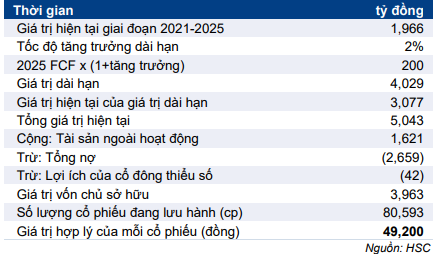

Duy trì khuyến nghị Mua vào, nâng 38,6% giá mục tiêu lên 49.200đ

HSC lần lượt nâng 12,8%; 18,2% và 19,3% dự báo lợi nhuận cho năm 2021, 2022 và 2023; nhằm phản ánh doanh thu cao hơn và cơ cấu doanh thu tích cực hơn. Giá mục tiêu mới của HSC là 49.200đ; cao hơn 38,6% so với giá mục tiêu trước đây; tương đương tiềm năng tăng giá 30,2% từ thị giá hiện tại.

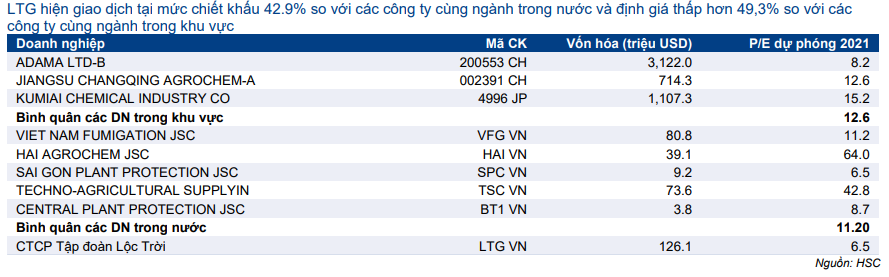

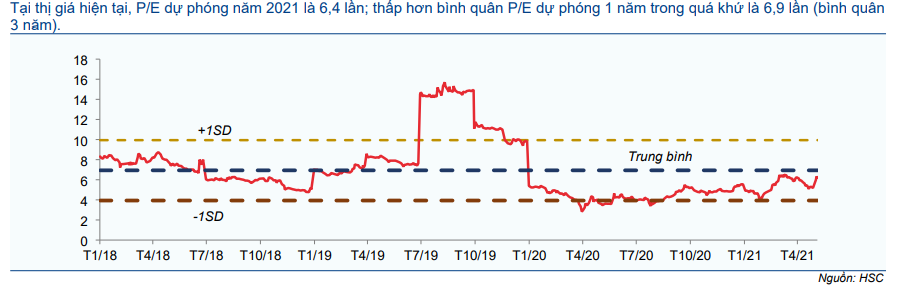

Tại giá mục tiêu mới, P/E dự phóng năm 2021 là 8,5 lần và năm 2022 là 7,6 lần. Tại thị giá hiện tại, P/E dự phóng năm 2021 là 6,5 lần; thấp hơn bình quân P/E dự phóng 1 năm trong quá khứ là 6,9 lần (bình quân 3 năm). Hiện định giá của Cổ phiếu LTG rẻ hơn so với bình quân các doanh nghiệp cùng ngành trong nước (P/E dự phóng năm 2021 là 11,2 lần) và bình quân các doanh nghiệp cùng ngành trong khu vực (P/E dự phóng năm 2021 là 12,6 lần).

Triển vọng lợi nhuận của LTG khả quan trong ngắn và trung hạn vì Công ty hưởng lợi trực tiếp từ xu hướng đi lên nhiều năm của chu kỳ giá hàng hóa cơ bản trên thế giới. Trong dài hạn, HSC kỳ vọng mảng dịch vụ nông nghiệp sẽ là động lực chính giúp lợi nhuận tăng trưởng vì mảng này sẽ hỗ trợ hoạt động bán các sản phẩm đầu vào cho sản xuất nông nghiệp (thuốc bảo vệ thực vật, giống cây trồng). Cộng với tình hình tài chính lành mạnh và thành công trong tái cấu trúc hoạt động, HSC tin rằng tiềm năng tăng giá 30,2% là khả thi.

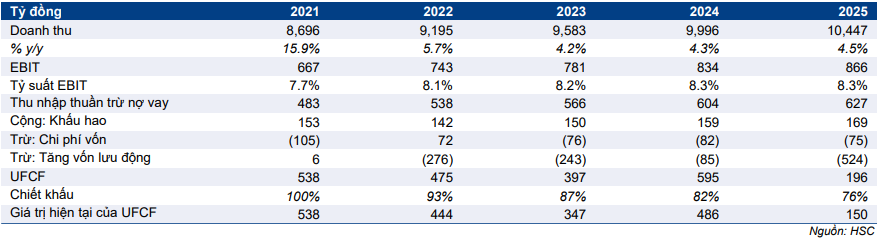

Bảng 5: Tính toán FCFF, LTG

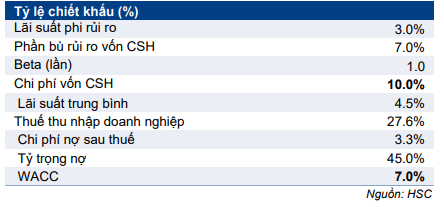

Bảng 6: Tính toán WACC

Bảng 7: Định giá DCF

Bảng 8: Định giá các công ty cùng ngành, LTG

Biểu đồ 9: P/E dự phóng 1 năm, LTG

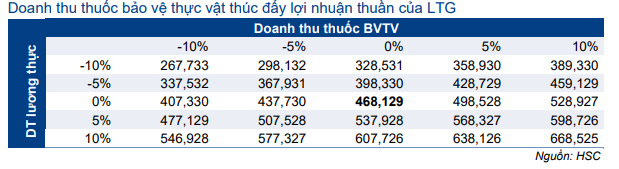

Bảng 10: Phân tích độ nhạy của lợi nhuận thuần đối với doanh thu thuốc bảo vệ thực vật và lương thực, LTG

Nguồn: HSC