Thay đổi mô hình kinh doanh

LTG đặt mục tiêu tái cấu trúc thành một doanh nghiệp cung ứng dịch vụ nông nghiệp từ một doanh nghiệp chỉ đơn thuần cung ứng vật tư đầu vào phục vụ sản xuất nông nghiệp. Vào tháng 1/2020, LTG đã ra mắt dịch vụ nông nghiệp, cung cấp giải pháp đồng bộ trong quản lý mùa màng từ khâu giống, dinh dưỡng và thuốc bảo vệ cho cây trồng, đến các giao thức quản lý mùa màng, dịch vụ máy nông nghiệp, và cung cấp tín dụng cho người nông dân.

LTG kỳ vọng mảng dịch vụ nông nghiệp có thể hỗ trợ người nông dân nâng cao hiệu quả canh tác, từ đó hỗ trợ các mảng kinh doanh truyền thống của Công ty là cung cấp vật tư nông nghiệp và thực phẩm. Chúng tôi lạc quan về chiến lược mới vì hiện ở Việt Nam còn thiếu các dịch vụ nông nghiệp quy mô lớn. Tuy nhiên đóng góp từ dịch vụ nông nghiệp vào lợi nhuận của LTG sẽ trong vài năm tới sẽ vẫn khiêm tốn.

Đồ thị cổ phiếu LTG phiên giao dịch ngày 17/06/2020. Nguồn: AmiBroker

Tái cấu trúc thành thành một doanh nghiệp cung ứng dịch vụ nông nghiệp

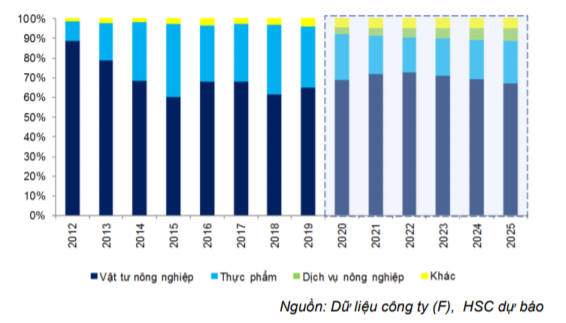

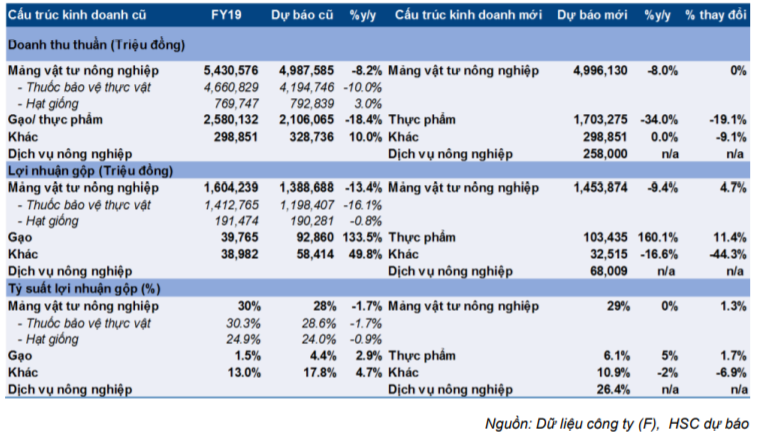

Dịch vụ nông nghiệp, một mảng kinh doanh mới sẽ bắt đầu đóng góp vào lợi nhuận năm 2020 từ Q2/2020 trở đi nhưng mức đóng góp là không đáng kể. Ngoài ra, Cổ phiếu LTG đã gộp mảng thuốc bảo vệ thực vật và giống cây trồng thành mảng mới là “vật tư nông nghiệp”. Đồng thời, mảng gạo được đổi tên thành mảng lương thực. Những mảng khác gồm bao bì và toàn bộ các mảng kinh doanh nhỏ khác.

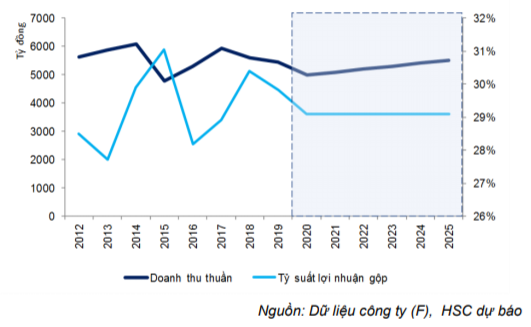

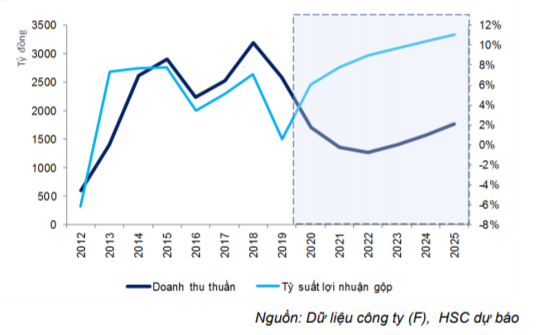

Chúng tôi đã điều chỉnh dự báo trước sự thay đổi mô hình kinh doanh của Công ty. Theo đó, doanh thu thuần năm 2020 được điều chỉnh giảm 2,2% xuống còn 7.256,3 tỷ đồng (giảm 12,7% so với cùng kỳ) do điều chỉnh giảm 19,1% dự báo doanh thu từ gạo. Điều chỉnh tăng 14,5% dự báo lợi nhuận thuần năm 2020 lên 287,7 tỷ đồng (giảm 13,2% so với cùng kỳ) vì chúng tôi lạc quan hơn về tỷ suất lợi nhuận nhờ điều chỉnh giảm dự báo doanh thu mảng gạo không thương hiệu (có tỷ suất lợi nhuận thấp).

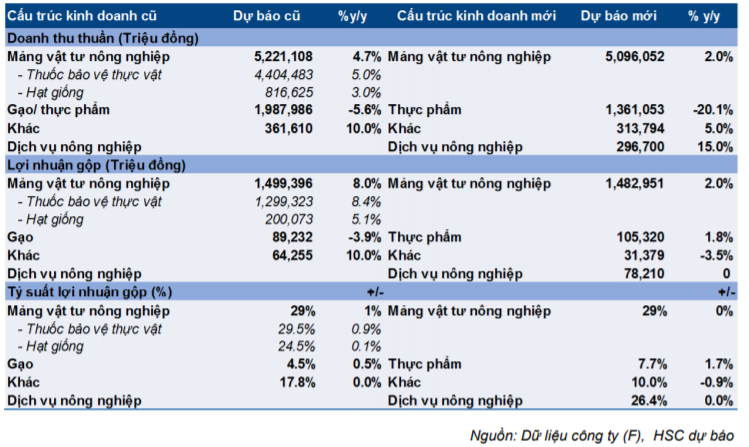

Chúng tôi điều chỉnh giảm 6,6% dự báo doanh thu thuần năm 2021 xuống còn 7.067,6 tỷ đồng (giảm 2,6% so với cùng kỳ), chủ yếu do điều chỉnh giảm dự báo mảng thực phẩm. Đồng thời, chúng tôi điều chỉnh tăng 8,2% dự báo lợi nhuận thuần năm 2021 lên 355,2 tỷ đồng (tăng trưởng 23,5% so với cùng kỳ) do tỷ suất lợi nhuận tiếp tục cải thiện nhờ đóng góp lớn hơn từ mảng vật tư nông nghiệp (có tỷ suất lợi nhuận cao).

Bảng 1: Đóng góp của các mảng chính với doanh thu

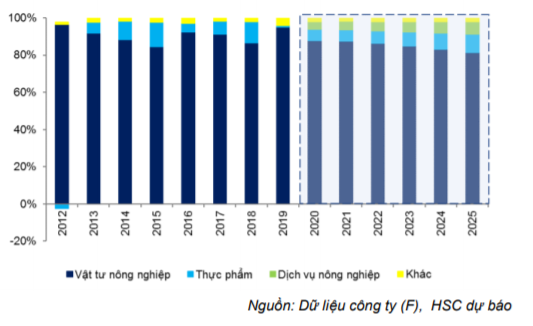

Bảng 2: Đóng góp của những mảng chính với lợi nhuận gộp

Mảng dịch vụ nông ngiệp có nhiều dư địa tăng trưởng

Gần đây LTG đã thành lập một mảng kinh doanh mới là dịch vụ nông nghiệp, cung cấp giải pháp đồng bộ trong quản lý mùa màng từ khâu giống, dinh dưỡng và thuốc bảo vệ cho cây trồng, đến các giao thức quản lý mùa màng, dịch vụ máy nông nghiệp, và cung cấp tín dụng cho người nông dân.

Trong nhiều năm, dịch vụ nông nghiệp là mảng còn thiếu trong chuỗi giá trị của LTG gồm sản xuất, logistic, cung ứng vật tư nông nghiệp, dịch vụ nông nghiệp và thực phẩm.

Công ty dự tính mảng dịch vụ nông nghiệp sẽ đem lại 258 tỷ đồng doanh thu trong năm 2020, đóng góp 3,4% vào tổng doanh thu trong khi lợi nhuận gộp dự tính đạt 68 tỷ đồng, đóng góp 3,8% vào tổng lợi nhuận gộp.

LTG kỳ vọng mảng dịch vụ nông nghiệp có thể hỗ trợ người nông dân nâng cao hiệu quả canh tác, từ đó hỗ trợ các mảng kinh doanh truyền thống của Công ty là cung cấp vật tư nông nghiệp (thuốc bảo vệ thực vật và giống) và thực phẩm (chủ yếu là gạo tiêu thụ trong nước và xuất khẩu).

Về dài hạn, chúng tôi tin rằng mảng dịch vụ nông nghiệp có nhiều tiềm năng tăng trưởng. Mặc dù nông nghiệp là ngành quan trọng của nền kinh tế Việt Nam, đóng góp 14,6% GDP, nhưng hiện chưa có nhiều doanh nghiệp cung ứng dịch vụ nông nghiệp quy mô lớn. Những doanh nghiệp quy mô nhỏ hiện tại đa phần chỉ cung cấp dịch vụ tưới tiêu và thu hoạch trong khi người nông dân cần máy móc, kỹ thuật hiện đại và vốn.

LTG có lợi thế cạnh tranh tốt hơn so với các đối thủ hiện tại nhờ quy mô, năng lực tài chính mạnh và mối liên hệ mật thiết với chính quyền địa phương cũng như người nông dân. Do vậy, chúng tôi tin rằng Công ty sẽ nhanh chóng giành được thị phần trong một thị trường đang tăng trưởng cũng như từ các đối thủ cạnh tranh. Chúng tôi kỳ vọng mảng dịch vụ nông nghiệp của LTG sẽ tăng trưởng mạnh với tốc độ gộp bình quân năm là 15% (từ mức thấp) trong 5 năm tới.

Mảng vật tư nông nghiệp sẽ tăng trưởng ở mức thấp của một con số

Chúng tôi kỳ vọng doanh thu mảng vật tư nông nghiệp (gồm thuốc bảo vệ thực vật và giống) sẽ tăng trưởng với tốc độ gộp bình quân năm là 2% trong 5 năm tới, thấp hơn một chút so với mức tăng trưởng 2,6% trong giai đoạn 2015-2018 do 1) diện tích canh tác lúa của Việt Nam sẽ giữ ổn định ở khoảng 8 triệu ha, theo quy hoạch tổng thể sử dụng đất của Chính phủ; và 2) Bộ NN&PTNT định hướng giảm sử dụng thuốc bảo vệ thực vật nhằm nâng cao an toàn thực phẩm và bảo vệ sức khỏe người trồng.

Bảng 3: Dự báo mảng vật tư nông nghiệp

Bảng 4: Dự báo mảng thực phẩm

Thực phẩm: tập trung nhiều hơn vào gạo cao cấp dành cho thị trường nội địa

Doanh thu từ gạo của LTG bao gồm: 1) doanh thu nội địa, chiếm 55-60% tổng doanh thu từ gạo và 2) doanh thu xuất khẩu, đóng góp 40-45%.

LTG đang tiếp tục tái cấu trúc mảng gạo, trong đó tập trung hơn vào phân khúc cao cấp (gạo đóng gói có thương hiệu được phân phối qua kênh hiện đại tại thị trường trong nước) trong khi giảm sản lượng gạo không thương hiệu bán cho các doanh nghiệp xuất khẩu gạo. Công ty cũng sẽ giảm sản lượng xuất khẩu nhằm giảm thiểu sự phụ thuộc vào biến động giá trên thị trường thế giới.

Do giảm đáng kể sản lượng gạo không thương hiệu và gạo xuất khẩu, chúng tôi dự báo doanh thu mảng lương thực sẽ giảm 10% trong 5 năm tới. Cụ thể, chúng tôi dự báo doanh thu gạo cao cấp sẽ tăng trưởng với tốc độ gộp bình quân năm là 18,5% nhờ thu nhập đầu người và tốc độ đô thị hóa tăng nhanh cũng như các kênh phân phân phối hiện đại (chủ yếu là siêu thị, cửa hàng tiện lợi và bán hàng trực tuyến) phát triển. Trong khi đó chúng tôi dự báo doanh thu xuất khẩu sẽ giảm 26%/năm, và điều này nằm trong chiến lược của Công ty. Chúng tôi kỳ vọng doanh thu gạo không thương hiệu giảm 55% trong năm 2020 và sẽ bằng không trong năm 2021.

Chuyển sang chính sách thanh toán trực tiếp nhằm giảm chi phí tài chính

LTG đã áp dụng chính sách bán hàng mới từ đầu năm trong đó Công ty phân loại lại các đại lý cấp 1 và cấp 2 dựa trên lịch sử thanh toán và doanh thu, từ đó áp dụng các mức chiết khấu bán hàng khác nhau. Công ty đã chuyển sang áp dụng chính sách thanh toán trực tiếp, trong đó yêu cầu các đại lý thanh toán ngay lập tức sau khi mua hàng thay vì trả chậm 75-90 ngày như trước đây. Nhờ vậy, LTG có thể quản trị tốt hơn các khoản phải thu.

Chúng tôi kỳ vọng các khoản phải thu sẽ giảm 14,9% xuống còn 1.802 tỷ đồng trong năm 2020. Vòng quay phải thu sẽ tăng nhẹ lên 3,71 lần vào năm 2020 và lên 4,03 lần vào năm 2021 (so với 3,57 lần trong năm 2019). Theo đó số ngày phải thu bình quân sẽ lần lượt giảm còn 99 và 92 ngày vào năm 2020 và 2021 so với 104 ngày vào năm 2019.

Nợ thuần sẽ giảm 33,7% xuống còn 1.222 tỷ đồng vào cuối năm 2020. Tỷ lệ nợ/vốn chủ sở hữu giảm còn 1,21 lần so với 1,47 lần trong năm 2019. Nhờ vậy, chi phí lãi vay giảm 24% xuống còn 124 tỷ đồng.

Dự báo mới

Chúng tôi điều chỉnh tăng 14,5% dự báo lợi nhuận thuần năm 2020 lên 287,7 tỷ đồng (giảm 13,2% so với cùng kỳ ) vì lạc quan hơn về tỷ suất lợi nhuận nhờ điều chỉnh giảm dự báo doanh thu mảng gạo không thương hiệu (có tỷ suất lợi nhuận thấp). Chúng tôi kỳ vọng mảng mới là dịch vụ nông nghiệp sẽ đóng góp 258 tỷ đồng doanh thu và 68 tỷ đồng lợi nhuận gộp trông năm 2020. Đây cũng chính là kế hoạch của Công ty.

Chúng tôi cũng điều chỉnh tăng 8,2% dự báo lợi nhuận thuần năm 2021 lên 355,2 tỷ đồng (tăng trưởng 23,5% so với cùng kỳ) vì nâng giả định tỷ suất lợi nhuận nhờ cơ cấu doanh thu hiệu quả hơn. Tuy nhiên, chúng tôi điều chỉnh giảm 6,6% dự báo doanh thu thuần năm 2021, chủ yếu do giảm dự báo doanh thu từ gạo.

Điều chỉnh tăng 14,5% dự báo lợi nhuận thuần năm 2020

Chúng tôi điều chỉnh giảm 2,2% dự báo doanh thu thuần năm 2020 xuống còn 7.256 tỷ đồng (giảm 12%) sau khi điều chỉnh giảm 18,8% dự báo doanh thu mảng gạo. Chúng tôi điều chỉnh tăng 14,5% dự báo lợi nhuận thuần lên 287,7 tỷ đồng (giảm 13,2% so với cùng kỳ) vì lạc quan hơn về tỷ suất lợi nhuận nhờ điều chỉnh giảm dự báo doanh thu mảng gạo không thương hiệu (có tỷ suất lợi nhuận thấp).

Bảng 5: Điều chỉnh dự báo năm 2020

Bảng 6: Điều chỉnh cấu trúc kinh doanh năm 2020

Chúng giả định chủ chốt của chúng tôi là:

- Doanh thu thuần mảng vật tư nông nghiệp (thuốc bảo vệ thực vật và giống) đạt 4.996 tỷ đồng (giảm 8%), giữ nguyên so với dự báo trước đây.

- Doanh thu thuần mảng lương thực (trước đây là mảng gạo) đạt 1.703 tỷ đồng, giảm 34% so với cùng kỳ và thấp hơn 19,1% so với dự báo trước đây. Dự báo này phản ánh kế hoạch giảm sản lượng gạo không thương hiệu của Công ty.

- Doanh thu thuần mảng dịch vụ nông nghiệp đạt 258 tỷ đồng; bằng với dự báo của Công ty.

- Lợi nhuận gộp dự báo chỉ giảm 2,5% còn 1.658 tỷ đồng với tỷ suất lợi nhuận gộp tăng lên 22,8% từ 20,7% trong năm ngoái. Điều này chủ yếu là nhờ tỷ suất lợi nhuận gộp mảng lương thực cải thiện, tăng lên 6,1% (dự báo trước đây là 4,4%) nhờ Công ty giảm sản lượng gạo không thương hiệu có tỷ suất lợi nhuận thấp.

Chi phí bán hàng & quản lý dự báo tăng lên 1.081,2 tỷ đồng (tăng 2,1%); theo đó tỷ lệ chi phí bán hàng & quản lý/doanh thu là 14,9%; cao hơn mức 12,7% trong năm 2019; xuất phát từ chi phí của mảng kinh doanh mới là dịch vụ nông nghiệp.

Tóm lại, chúng tôi dự báo lợi nhuận thuần năm 2020 đạt 287,7 tỷ đồng (giảm 13,2% so với cùng kỳ), cao hơn 14,5% so với dự báo trước đây. EPS dự phóng năm 2020 đạt 3.028đ; P/E dự phóng là 6,7 lần; P/B và EV/EBITDA dự phóng năm 2020 lần lượt là 0,58 lần và 4,93 lần.

Điều chỉnh tăng 8,2% dự báo lợi nhuận thuần năm 2021

Bảng 7: Điều chỉnh dự báo năm 2021 của LTG

Bảng 8: Điều chỉnh giả định năm 2021

Cho năm 2021, chúng tôi dự báo doanh thu thuần đạt 7.067,6 tỷ đồng (giảm 2,6% so với cùng kỳ) so với 7.571 tỷ đồng trong dự báo trước đây do chúng tôi điều chỉnh giảm dự báo doanh thu mảng gạo. Tuy nhiên, chúng tôi điều chỉnh tăng 8,2% dự báo lợi nhuận thuần lên 355,2 tỷ đồng (tăng trưởng 23,5%) so với dự báo trước đây là 328,2 tỷ đồng. Chúng tôi lạc quan hơn về tỷ suất lợi nhuận nhờ cơ cấu doanh thu hiệu quả hơn.

Giả định chính của chúng tôi như sau:

- Doanh thu vật tư nông nghiệp tăng trưởng 2% đạt 5.096 tỷ đồng.

- Doanh thu mảng lương thực tiếp tục giảm 20,1% còn 1.361 tỷ đồng do LTG tiếp tục giảm doanh thu gạo không thương hiệu và gạo xuất khẩu.

- Doanh thu dịch vụ nông nghiệp tăng trưởng 15% đạt 296,7 tỷ đồng từ mức thấp trong năm 2020.

Chi phí bán hàng & quản lý dự báo là 1.053,1 tỷ đồng (giảm 2,6%); theo đó tỷ lệ chi phí bán hàng & quản lý/doanh thu giữ nguyên ở 14,9%.

EPS dự phóng năm 2021 đạt 3.739đ; P/E dự phóng là 5,4 lần; P/B và EV/EBITDA dự phóng năm 2021 lần lượt là 0,53 lần và 3,76 lần.

Định giá và khuyến nghị

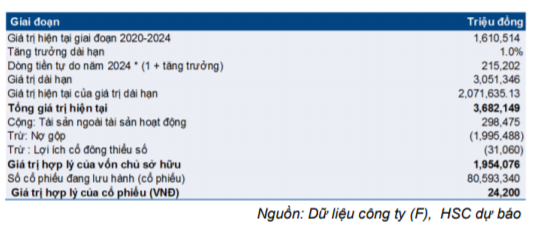

Giá mục tiêu dựa trên phương pháp DCF đối với LTG là 24.200đ, cao hơn 16.9% so với giá mục tiêu trước đây là 20.700đ và tương đương tiềm năng tăng giá là 19%. Chúng tôi duy trì đánh giá Tăng tỷ trọng đối với cổ phiếu LTG.

Cổ phiếu LTG rẻ với P/E dự phóng năm 2020 và 2021 lần lượt là 6,7 lần và 5,4 lần; thấp hơn 35,8% và 31,7% so với mức bình quân các doanh nghiệp cùng ngành trong khu vực.

Cho năm 2020, LTG sẽ trả cổ tức tiền mặt 1.000đ/cp; tương đương lợi suất cổ tức 4,9% (tỷ lệ lợi nhuận dùng để chi trả cổ tức là 26,5%).

Cho năm 2020, LTG sẽ trả cổ tức tiền mặt 1.000đ/cp; tương đương lợi suất cổ tức 4,9% (tỷ lệ lợi nhuận dùng để chi trả cổ tức là 26,5%).

Cổ phiếu LTG có P/E dự phóng năm 2020 là 6,7 lần và năm 2021 là 5,4 lần; lần lượt thấp hơn 35,8% và 31,7% so với mức bình quân các doanh nghiệp cùng ngành trong khu vực. Hiện định giá của LTG vẫn thấp hơn so với nhóm các doanh nghiệp cùng ngành trong khu vực do NĐT trong nước thiếu quan tâm đến ngành nông nghiệp.

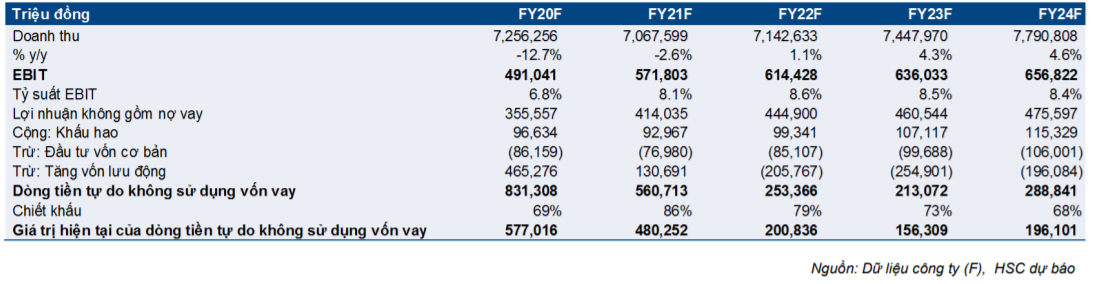

Bảng 9: Dòng tiền tự do

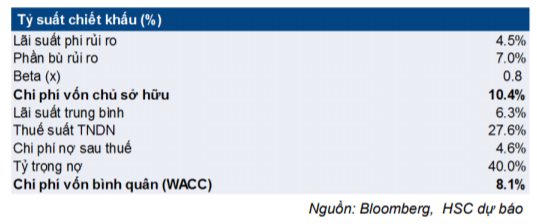

Bảng 10: Tính toán chi phí vốn bình quân (WACC)

Bảng 11: Định giá DCF

Bảng 12: Định giá các doanh nghiệp cùng ngành trong khu vực

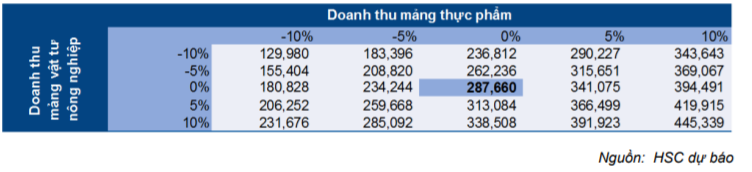

Phân tích độ nhạy

Do có nhiều nhân tố bất định ở ngành nông nghiệp, nên chúng tôi đã tiến hành phân tích độ nhạy dựa trên 2 biến số chính. Những biến số chính này là những nhân tố ảnh hưởng lớn nhất đến lợi nhuận, đó là doanh thu vật tư nông nghiệp và doanh thu mảng lương thực.

Trong kịch bản tiêu cực, chúng tôi giả định doanh thu vật tư nông nghiệp và lương thực thấp hơn 10% so với kịch bản cơ sở. Trong kịch bản này, lợi nhuận thuần có thể giảm 54,8% còn 130 tỷ đồng (giảm 60,8%) và EPS có thể đạt 1.071đ; P/E dự phóng năm 2020 là 19 lần.

Trong kịch bản tích cực, chúng tôi giả định doanh thu vật tư nông nghiệp và lương thực cao hơn 10% so với kịch bản cơ sở. Trong kịch bản này, lợi nhuận thuần có thể tăng trưởng 34,4% đạt 445,4 tỷ đồng; cao hơn 54,8% so với kịch bản cơ sở. EPS có thể đạt 4.984đ; P/E dự phóng năm 2020 là 4,1 lần.

Bảng 13: Phân tích độ nhạy lợi nhuận thuần của LTG

Rủi ro đối với dự báo

Doanh thu vật tư nông nghiệp và dịch vụ nông nghiệp phụ thuộc thời tiết và điều kiện thị trường

Nhu cầu ở mảng vật tư nông nghiệp và dịch vụ nông nghiệp chịu ảnh hưởng của điều kiện thời tiết. Trong Q1/2020, khu vực ĐBSCL, là khu vực canh tác lúa chính đã gặp tình trạnh xâm mặn nghiêm trọng nhất trong hơn một thập kỷ. Gần 150.000 ha diện tích canh tác đã chịu ảnh hưởng của xâm mặn. Do diện tích canh tác giảm nên nhu cầu vật tư nông nghiệp và dịch vụ nông nghiệp cũng giảm.

Điều kiện của thị trường nông sản cũng ảnh hưởng đến nhu cầu vật tư nông nghiệp và dịch vụ nông nghiệp. Khi giá nông sản tăng, người nông dân sẽ có động lực để đầu tư vào canh tác sản xuất, dẫn đến chi tiêu cho vật tư nông nghiệp và dịch vụ nông nghiệp tăng. Trái lại, nếu giá nông sản giảm, người nông dân sẽ có ít động lực để đầu tư vào canh tác sản xuất, theo đó nhu cầu vật tư nông nghiệp và dịch vụ nông nghiệp giảm.

Giá gạo xuất khẩu ảnh hưởng mạnh đến doanh thu thuần vì mảng này đóng góp 13,6% tổng doanh thu trong năm 2019 (44% tổng doanh thu mảng lương thực năm 2019). LTG đang tiếp tục tái cấu trúc mảng gạo, trong đó tập trung hơn vào phân khúc cao cấp (gạo đóng gói có thương hiệu được phân phối qua kênh hiện đại tại thị trường trong nước) trong khi giảm sản lượng gạo không thương hiệu bán cho các doanh nghiệp xuất khẩu gạo. Công ty cũng muốn giảm sản lượng xuất khẩu nhằm giảm thiểu sự phụ thuộc của biến động giá trên thị trường thế giới. Chúng tôi kỳ vọng đóng góp của gạo xuất khẩu sẽ lần lượt giảm xuống còn 13,2% và 12,1% trong năm 2020 và 2021.

Nguồn: HSC