Hoàn thành kế hoạch kinh doanh 2018. Kết quả quý 1/2019 đi ngang so với cùng kỳ.

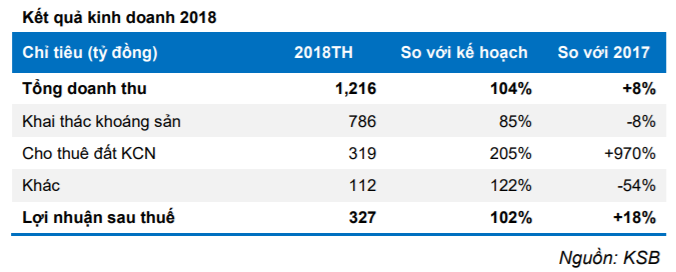

Năm 2018, tổng doanh thu tăng 8% so với năm trước, đạt 1.216 tỷ đồng. Tăng trưởng doanh thu chủ yếu đến từ cho thuê đất KCN Đất Cuốc, công ty đã cho thuê 39,6ha trong năm 2018, hoàn thành gần 100% kế hoạch cả năm. Trong khi lĩnh vực khai thác khoáng sản suy giảm 8% so với năm trước. Nguyên nhân là do doanh thu mỏ đá Tân Đông Hiệp giảm 33% yoy do việc chậm gia hạn giấy phép khai thác hồi đầu năm 2018.

Đồ thị cổ phiếu KSB phiên giao dịch ngày 17/04/2019. Nguồn: AmiBroker

Đồ thị cổ phiếu KSB phiên giao dịch ngày 17/04/2019. Nguồn: AmiBroker

Lợi nhuận gộp cả năm tăng 31% so với cùng kỳ, đạt 571 tỷ đồng. Tuy nhiên, do gia tăng chi phí lãi vay và chi phí quản lý doanh nghiệp nên lợi nhuận ròng chỉ tăng 18% so với cùng kỳ, đạt 327 tỷ đồng. Như vậy EPS 2018 đạt 6.084 đồng/cp. Dư nợ vay ngắn & dài hạn cuối năm 2018 đạt 613 tỷ đồng (trong khi đầu năm công ty chưa phát sinh vay nợ), chủ yếu là trái phiếu dài hạn có thời hạn đến tháng 6 năm 2022.

Ngoài ra, công ty cho biết doanh thu và lợi nhuận ròng quý 1 đạt 259 tỷ đồng và 70 tỷ đồng, kết quả này xấp xỉ cùng kỳ năm ngoái.

Công ty đặt kế hoạch lợi nhuận năm 2019 thận trọng.

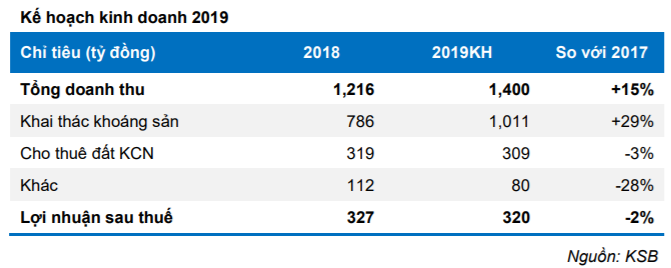

ĐHCĐ đã thông qua kế hoạch 2019 với tổng doanh thu 1.400 tỷ đồng, tăng 15% so với năm trước và lợi nhuận ròng 320 tỷ đồng, giảm nhẹ 2% so với năm trước. Công ty lo ngại các chi phí đầu vào gia tăng sẽ làm ảnh hưởng đến lợi nhuận. BVSC ước tính riêng chi phí lãi vay có thể tăng gấp đôi, đạt hơn 60 tỷ đồng trong năm 2019. Tuy nhiên, với kế hoạch doanh thu tăng trưởng tốt và sự phục hồi ở mỏ đá Tân Đông Hiệp, chúng tôi kỳ vọng công ty có thể dễ dàng vượt kế hoạch lợi nhuận năm nay.

Quỹ đất KCN có thể cho thuê của công ty còn khoảng 80 ha, đủ cho doanh nghiệp khai thác trong vòng 2 năm tới. Sau đó, KSB có thể tiếp tục đền bù, mở rộng giai đoạn 2 của dự án, quỹ đất đạt khoảng 200 ha

Không chia cổ tức tiền mặt năm 2018.

Một vấn đề các cổ đông KSB khá quan tâm là việc không chia cổ tức tiền mặt năm 2018 (để phục vụ nhu cầu đầu tư phát triển). Tuy nhiên, trước mong mỏi của của các cổ đông, hội đồng quản trị sẽ nghiên cứu và đề xuất phương án chia cổ tức bằng cổ phiếu trong thời gian tới. Trong giai đoạn trước, KSB luôn chia cổ tức tiền mặt đều đặn, khoảng 15-30% mỗi năm. Tuy nhiên, trước áp lực tăng trưởng khi mà mỏ đá Tân Đông Hiệp sẽ dừng khai thác trong tương lai, công ty đã dần giảm tỷ lệ chia cổ tức để giữ lại đầu tư trong những năm gần đây.

Số dư ủy thác đầu tư lớn, để ngỏ khả năng thâu tóm doanh nghiệp có các mỏ khoáng sản.

Khoản mục phải thu khác có số dư đáng chú ý tại thời điểm 31/12/2018 là giá trị ủy thác đầu tư hơn 616 tỷ đồng và hợp tác kinh doanh với CTCP Thương Mại & Dịch Vụ Danh Việt hơn 157 tỷ đồng. Các khoản mục này xuất hiện lần đầu trong báo cáo tài chính quý 2 năm 2018 với tổng giá trị hơn 651 tỷ đồng. Quá trình thảo luận tại đại hội, Ban lãnh đạo cho biết đây là các khoản mục phục vụ cho kế hoạch đầu tư và thâu tóm doanh nghiệp có mỏ khoáng sản, đặc biệt là mỏ đá xây dựng. Theo tài liệu đại hội, tổng chi phí đầu tư này dự kiến là 1.000 tỷ đồng, do đó chúng tôi cho rằng doanh nghiệp mục tiêu của KSB phải là một doanh nghiệp lớn, có nhiều mỏ đá và còn thời hạn khai thác dài.

Chúng tôi kỳ vọng đây sẽ là thông tin vô cùng tích cực cho doanh nghiệp. Tuy nhiên, chúng tôi lưu ý rằng kế hoạch M&A có thể bị chậm trễ nếu i) chi phí đầu tư tăng hơn dự kiến, hoặc ii) phụ thuộc ý định thoái vốn của bên bán cổ phần.

Khuyến nghị. Chúng tôi cho rằng nhiều khả năng KSB sẽ hoàn thành kế hoạch kinh doanh năm 2019. Tuy việc không chia cổ tức có thể ảnh hưởng đến giá cổ phiếu trong ngắn hạn, thì doanh nghiệp vẫn còn câu chuyện lớn ở phía trước. Nếu việc sáp nhập một doanh nghiệp đá xây dựng có quy mô lớn được thực hiện thành công thì giá trị và tiềm năng tăng trưởng của KSB sẽ gia tăng đáng kể.

EPS kế hoạch 2019 đạt 5.950 đồng/cp. P/E forward 2019 tương ứng là 4,5 lần, khá hấp dẫn. Với những nhận định trên, BVSC khuyến nghị OUTPERFORM cho KSB cho năm 2019 với giá mục tiêu là 36.000 đồng/cp, dựa trên mức P/E bình quân các doanh nghiệp trong ngành là 6,1 lần.

Tuy nhiên, không loại trừ khả năng là kế hoạch M&A có thể kéo dài hơn so với dự định, chúng tôi khuyến nghị nhà đầu tư theo dõi cổ phiếu KSB và lựa chọn thời điểm đầu tư phù hợp để đạt được mức sinh lợi tốt nhất.

Nguồn: BVSC