Định vị đúng phân khúc thị trường

Mặc dù dịch Covid-19 và tình trạng giãn cách xã hội tại TP HCM sẽ ảnh hưởng tiêu cực đến hoạt động kinh doanh của KDH trong ngắn hạn, HSC tin rằng Công ty sẽ vẫn hưởng lợi chính từ các chính sách khuyến khích hồi phục của chính phủ sau dịch Covid-19 thông qua nới lỏng thủ tục phê duyệt dự án và đẩy mạnh đầu tư cho cơ sở hạ tầng. KDH hoạt động chủ yếu tại thị trường TP HCM và có thương hiệu uy tín trong phân khúc trung cao cấp.

Đồ thị cổ phiếu KDH phiên giao dịch ngày 29/08/2021. Nguồn: AmiBroker

Cập nhập tiến độ bàn giao và mở bán dự án; bị chậm tiến độ

Cho năm nay, KDH dự kiến mở bán 3 dự án trong Q4/2021 tại TP HCM:

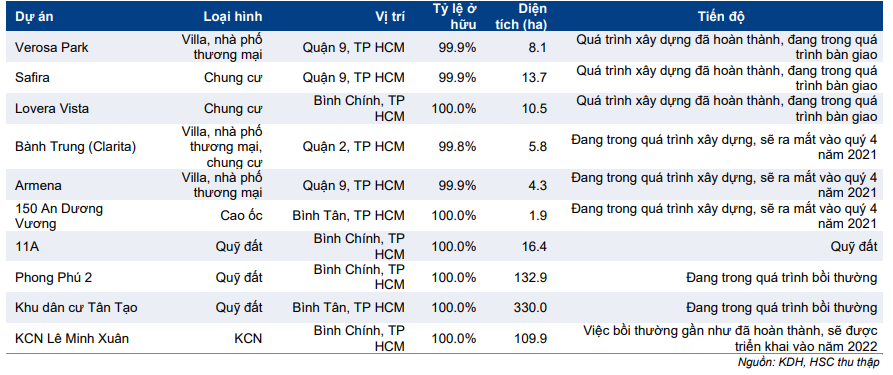

- Dự án Bình Trưng (Clarita): Dự án tọa lạc tại đường Võ Chí Công, Bình Trưng Đông, Quận 2, TP HCM với tổng diện tích 5,8ha, quy mô khoảng 150 căn nhà thấp tầng.

- Dự án Armena Khang Điền: Dự án tọa lạc tại Quận 9, TP HCM với tổng diện tích là 4,3ha. HSC được biết KDH dự kiến triển khai xây dựng 160 căn thấp tầng tại đây.

- Dự án cao tầng tại 150 An Dương Vương: Dự án này nằm tại quận Bình Tân, TP HCM với tổng diện tích là 1,8 ha với 1.800 căn hộ chung cư.

Bảng 1: Tổng hợp các dự án của KDH

Hiện tại, Việt Nam đang phải đối mặt với đợt bùng phát dịch Covid-19 nghiêm trọng nhất từ đầu dịch. Số ca nhiễm trong cộng đồng từ ngày 27/4 đến 18/8 là 289.534 ca. Các ca nhiễm được ghi nhận tại 62 trên 63 tỉnh thành cả nước, tập trung tại khu vực phía Nam.

Tại thời điểm HSC viết báo cáo này, TP HCM đang thực hiện giãn cách nghiêm ngặt theo Chỉ thị 16. Tình hình giãn cách sẽ tiếp diễn ít nhất đến ngày 15/9/2021. Sau đó, chính phủ sẽ quyết định xem có tiếp tục thực hiện nghiêm giãn cách hay nới lỏng.

Vì vậy, có thể dự đoán tiến độ bàn giao và mở bán dự án sẽ chịu ảnh hưởng tiêu cực trong tình hình giãn cách xã hội tại TP HCM. HSC thấy hoạt động kinh doanh của Cổ phiếu KDH có thể chịu nhưng tác động thực tế và tiềm ẩn như sau:

- Hoạt động marketing và mở bán: Hoạt động marketing và mở bán đối với 3 dự án mới trên đây có thể bị trì hoãn một chút. Tuy nhiên, HSC cho rằng tình hình giãn cách sẽ được nới lỏng vào cuối Q3/2021, theo đó các kế hoạch mở bán ban đầu của KDH trong Q4/2021 vẫn sẽ được triển khai và ảnh hưởng đối với việc bán hàng không nhiều.

- Bàn giao nhà: Trước tình trạng giãn cách xã hội, một số công trình xây dựng phải dừng thi công trong khi các công trình còn lại phải tuân thủ nghiêm hướng dẫn phòng chống dịch, bao gồm việc hạn chế số lượng người trên công trường. Các biện pháp phòng dịch này được áp dụng bắt đầu từ cuối tháng 6 và sẽ ảnh hưởng đến tiến độ xây dựng một số dự án đang triển khai tại TP HCM.

Vì vậy HSC cho rằng tiến độ xây dựng 3 dự án KDH dự kiến mở bán trong năm nay sẽ bị ảnh hưởng tiêu cực. Trước đây chúng tôi dự báo 120 căn tại dự án Armena sẽ được bàn giao và ghi nhận trong năm nay. Tuy nhiên, do tiến độ xây dựng bị chậm, HSC giảm 1/2 so với con số dự báo ghi nhận ban đầu là 829 tỷ đồng cho năm 2021.

Đối với những dự án đang triển khai của KDH gồm Lovera Vista, Verosa và Safira, HSC kỳ vọng tác động sẽ không lớn và giữ nguyên dự báo doanh thu ghi nhận từ những dự án này là 3,6 nghìn tỷ đồng. Điều này là vì KDH thường khởi công xây dựng trước khi mở bán dự án và hoàn thành xây dựng trước tiến độ. Đây là cách triển khai dự án thận trọng và giúp giảm được rủi ro chậm bàn giao.

Nhu cầu trên thị trường BĐS: HSC lo ngại nhu cầu đối với dự án BĐS mới sẽ giảm vì nền kinh tế nói chung suy yếu. Trái lại, môi trường lãi suất thấp giúp sản phẩm BĐS đất nền (thấp tầng) trở thành kênh dầu tư được ưa thích. Trong khi đó, đối với các sản phẩm cao tầng, KDH tập trung vào phân khúc trung cấp tại TP HCM với nhu cầu hiện vẫn chưa được đáp ứng đầy đủ trong vài năm qua. KDH đang có lợi thế nhờ nhu cầu tiếp tục tăng mạnh.

Với những nhân tố trên, HSC hạ 34,8% dự báo giá trị hợp đồng bán nhà trong năm 2021 xuống còn 2,96 nghìn tỷ đồng nhưng nâng 24,3% dự báo giá trị hợp đồng bán nhà năm 2022 lên 8,4 nghìn tỷ đồng. Điều này chủ yếu là vì các dự án Armena, Clarita và 150 An Dương Vương bị hoãn mở bán từ năm 2012 sang năm 2022. Theo đó, chúng tôi lần lượt giảm 18,4% và 11,1% dự báo lợi nhuận thuần năm 2021 và 2022 xuống còn 954 tỷ đồng (giảm 17,2%) và 1.464 tỷ đồng (tăng trưởng 53,5%).

Triển vọng trung hạn: Hưởng lợi từ sự hồi phục của thị trường BĐS TP HCM

Mặc dù Covid-19 và các hành động cần thiết của chính phủ đang ảnh hưởng (tiêu cực) đến triển vọng ngắn hạn của thị trường BĐS, nhưng trong trung hạn, HSC tin rằng sự nới lỏng thủ tục phê duyệt dự án mới tại TP HCM sẽ đem lại những lợi ích to lớn.

Việc nới lỏng thủ tục pháp lý phê duyệt dự án đã thể hiện rõ kể từ cuối năm 2020 (vui lòng tham khảo Báo cáo ngành của HSC phát hành ngày 6/11/2020). HSC kỳ vọng quá trình này sẽ được đẩy nhanh sau dịch vì:

- Kết thúc nhiều vụ việc được điều tra trong nhiều năm liên quan đến chuyển nhượng và triển khai dự án không đúng quy định.

- Chính phủ sẵn sàng kích thích kinh tế sau dịch Covid-19 thông qua ngành BĐS và đầu tư hạ tầng.

Trong danh sách khuyến nghị của HSC, KDH hiện là doanh nghiệp BĐS có quỹ đất tại TP HCM lớn thứ 2, sau VHM. Thông tin chi tiết được trình bày trong Bảng 2. Với quỹ đất lớn, chúng tôi tin rằng KDH sẽ hưởng lợi từ sự hồi phục của thị trường BĐS TP HCM vì không chịu nhiều ảnh hưởng của dịch Covid-19 và hưởng lợi từ sự nới lỏng môi trường pháp lý vốn đã làm hạn chế nguồn cung tại TP HCM trong nhiều năm.

Bảng 2: Ước tínhd quỹ đất của 1 số công ty

Định vị đúng phân khúc thị trường

KDH đã rất thành công ở cả dự án thấp tầng phân khúc cao cấp và dự án cao tầng phân khúc trung cấp tại TP HCM. Các dự án cao tầng mở bán trong thời kỳ 2018- 2020 có tỷ lệ hấp thụ chủ yếu là 100% trong khi các dự án thấp tầng phân khúc cao cấp cũng đã rất thành công và thu hút được một tỷ lệ khách hàng mua nhà để ở cao (thay vì khách hàng mua để cho thuê và đầu cơ).

HSC tin rằng thành công của KDH là nhờ một số nhân tố gồm các dự án có pháp lý tốt, được triển khai thận trọng (luôn xây trước khi mở bán), chất lượng công trình tốt và chú tâm vào các tiện ích chất lượng cao trong nội khu dự án.

Chúng tôi cũng tin rằng sự tập trung vào chất lượng sẽ giúp KDH duy trì được tỷ lệ hấp thụ tốt trong các đợt mở bán trong tương lai bất chấp ảnh hưởng tiêu cực về mặt kinh tế của đợt bùng phát dịch Covid-19 hiện nay.

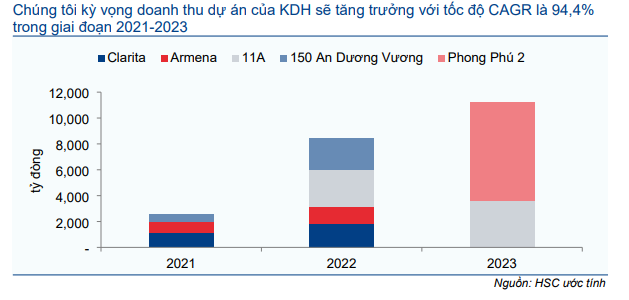

HSC dự báo doanh số bán hàng sẽ hồi phục mạnh sau dịch Covid-19 và sẽ tăng trưởng 94,4% trong giai đoạn 2021-2023 như trình bày trong Biểu đồ 3 dưới đây.

Biểu đồ 3: Mở bán dự án, KDH

EPS giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR 23,1%

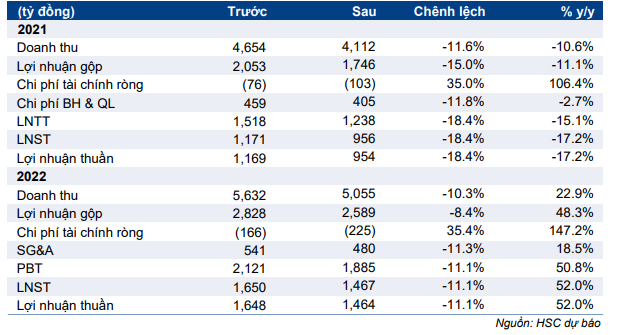

Giảm 18,4% và 11,6% dự báo lợi nhuận năm 2021 và 2022

Cho năm 2021 và 2022, HSC lần lượt giảm 11,6% và 10,3% dự báo doanh thu thuần xuống 4.112 tỷ đồng (giảm 10,6%) và 5.055 tỷ đồng (tăng trưởng 22,9%). Điều này phản ánh sự trì hoãn mở bán sản phẩm mới và chậm bạn giao nhà cho người mua do ảnh hưởng của dịch Covid-19.

Cho năm 2021, trước đây HSC giả định dự án thấp tầng Armena sẽ được mở bán trong năm nay và đem lại 829 tỷ đồng doanh thu trong năm 2021. Tuy nhiên, do ảnh hưởng giãn cách xã hội đến tiến độ triển khai, nên chúng tôi giảm 1/2 dự báo doanh thu từ dự án này xuống còn 440 tỷ đồng.

HSC duy trì dự báo doanh thu đối với những dự án đang triển khai gồm Verosa Park, Safira và Lovera Vista tại 3,6 nghìn tỷ đồng vì KDH đã hoàn thành xây dựng những dự án này. HSC giả định tình trạng giãn cách xã hội sẽ nới lỏng vào cuối Q3/2021 và toàn bộ các căn còn lại sẽ được bàn giao cho khách hàng vào Q4/2021.

Trong khi đó, vì tiến độ mở bán và triển khai các dự án thấp tầng khác gồm Bình Trưng Clarita và 150 An Dương Vương bị chậm, nên HSC giảm dự báo doanh thu cho năm 2022 xuống còn 4,4 nghìn tỷ đồng từ 4,9 nghìn tỷ đồng trong dự báo trước đây.

Theo đó, chúng tôi lần lượt giảm 18,4% và 11,1% dự báo lợi nhuận thuần năm 2021 và 2022 xuống còn 954 tỷ đồng (giảm 17,2%) và 1.464 tỷ đồng (tăng trưởng 53,5%). Thông tin chi tiết về những thay đổi trong dự báo của HSC được trình bày trong Bảng 4 dưới đây.

Bảng 4: Điều chỉnh dự báo lợi nhuận, KDH

Giữ nguyên dự báo lợi nhuận năm 2023

HSC giữ nguyên dự báo lợi nhuận năm 2023 với doanh thu tăng trưởng 67,5% đạt 8,5 nghìn tỷ đồng và lợi nhuận thuần tăng trưởng 46,7% đạt 2,1 nghìn tỷ đồng. Lợi nhuận trong năm 2023 dự kiến ghi nhận từ bàn giao sản phẩm chung cư tại dự án 150 An Dương Vương, sản phẩm thấp tầng tại dự án Clarita, sản phẩm thấp tầng tại dự án 11A và dự án Phong Phú 2 cũng như từ cho thuê đất KCN Lê Minh Xuân.

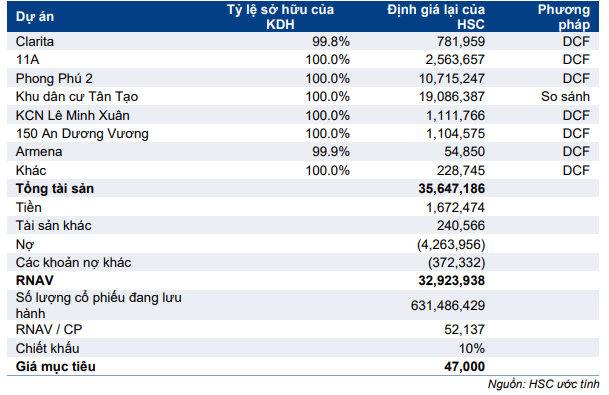

Nâng 3,6% ước tính RNAV, Duy trì khuyến nghị Tăng tỷ trọng

HSC nâng 22,1% ước tính RNAV lên 52.137đ vì chuyển thời gian định giá về cuối năm 2022 và định giá lại một dự án lớn là KĐT Tân Tạo tại Bình Chánh với diện tích 330 ha. Cụ thể:

- Chúng tôi áp dụng phương pháp DCF để xác định giá trị của các dự án đang trong quá trình triển khai hoặc dự kiến khởi công trong 2-3 năm tới bao gồm dự án Lovera Vista, Bình Trưng (Clarita), Armena, 150 An Dương Vương, 11A, Phong Phú 2 và KCN Lê Minh Xuân.

- Đối với quỹ đất còn lại là dự án Tân Tạo, HSC áp dụng phương pháp định giá so sánh vì chưa có kế hoạch triển khai chi tiết.

HSC sử dụng giá bán đất nông nghiệp và nhà xưởng tại Bình Chánh và chiết khấu 30% vì tính thanh khoản thấp khi bán diện tích lớn (330 ha). Mức chiết khấu này thấp hơn so với mức 40% trước đây vì hiện chúng tôi thấy thời gian triển khai đã rõ ràng hơn.

Chúng tôi kỳ vọng Cổ phiếu KDH sẽ bắt đầu triển khai dự án trong năm 2023 hoặc 2024. HSC nâng 43% giá bán bình quân để phản ánh xu hướng tăng mạnh của giá đất tại TP HCM, phản ánh sự khan hiếm quỹ đất tại đây.

- Đối với các tài sản và quỹ đất khác, HSC định giá theo giá trị sổ sách do thiếu thông tin.

Chúng tôi tiếp tục áp dụng mức chiết khấu 10% đối với RNAV để phản ánh sự không chắc chắn về tác động của dịch Covid-19 đối với sức mua của người mua nhà.

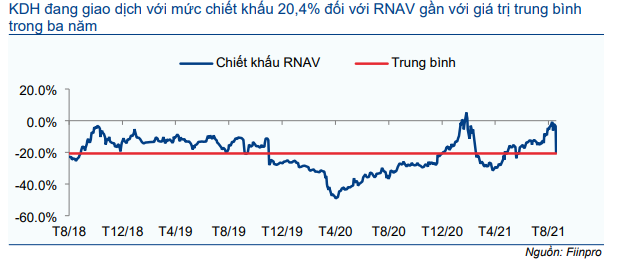

Hiện thị giá cổ phiếu chiết khấu 20,4% so với RNAV, sát mức chiết khấu bình quân 3 năm là 20,7%. Tuy nhiên, có thể kỳ vọng mức chiết khấu này sẽ thu hẹp vì KDH là một trong những doanh nghiệp hưởng lợi chính từ sự hồi phục của thị trường BĐS TP HCM.

Thị trường BĐS TP HCM được kỳ vọng sẽ rất khả quan khi hồi phục sau khi chịu tác động của dịch Covid-19 và môi trường pháp lý được nới lỏng – KDH là doanh nghiệp có quỹ đất lớn thứ 2 tại TP HCM, có năng lực triển khai dự án và có sản phẩm tốt. Duy trì khuyến nghị Tăng tỷ trọng.

Bảng 5: Định giá, KDH

Biểu đồ 6: Chiết khấu RNAV, KDH

Nguồn: HSC