KQKD năm 2020 kém khả quan nhưng triển vọng dài hạn vẫn vững chắc;

Chúng tôi duy trì giá mục tiêu là 17.000đ mặc dù tiến độ bàn giao cả KCN và KĐT nói chung bị chậm lại. Về mặt định giá, việc điều chỉnh giảm đáng kể dự báo lợi nhuận (do giá bán đất KĐT và kết quả hoạt động của KCN Tân Phú Trung thấp hơn kỳ vọng) sẽ được bù đắp bằng triển vọng tích cực về nhu cầu thuê đất vẫn giữ nguyên. Điều này tạo điều kiện để giá cho thuê tiếp tục tăng (chúng tôi đã điều chỉnh tăng 11,4% dự báo giá cho thuê đất năm 2022). Chúng tôi điều chỉnh giảm 140 điểm phần trăm giả định chi phí WACC sau khi giảm 21% giả định hệ số bê ta. Trong khi P/E dự phóng năm 2021 ở mức 13,6 lần cao hơn 8,3% so với bình quân P/E dự phóng là 12,1 lần trong giai đoạn 2017-2020; chúng tôi tin rằng đà tăng trưởng lợi nhuận từ hoạt động kinh doanh cốt lõi giai đoạn 2021-2022 sẽ giúp cổ phiếu KBC trở nên hấp dẫn trong dài hạn.

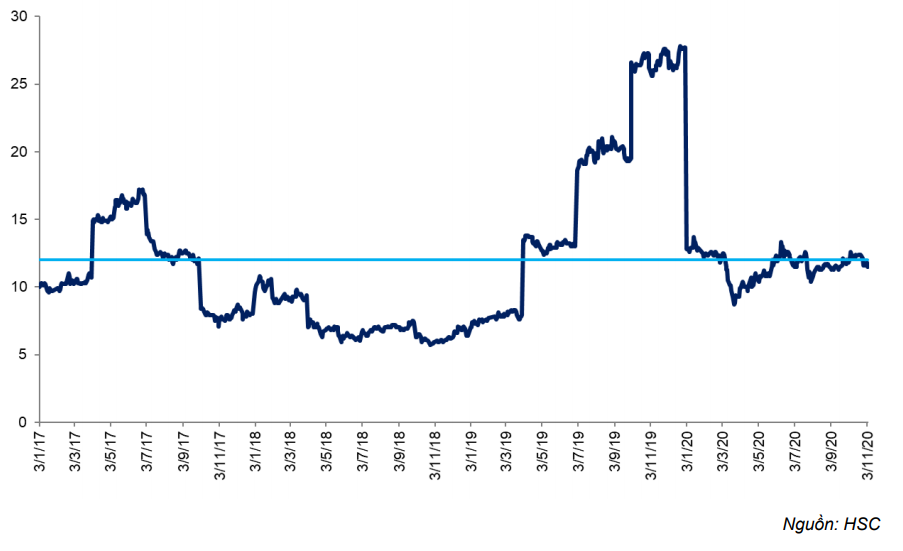

Đồ thị cổ phiếu KBC phiên giao dịch ngày 25/12/2020. Nguồn: AmiBroker

Khả năng cao năm 2020 sẽ là năm đáy của lợi nhuận

KQKD 9 tháng đầu năm 2020 nói chung gây thất vọng với lợi nhuận thuần chỉ đạt 30 tỷ đồng (so với 500 tỷ đồng trong 9 tháng đầu năm 2019 và chỉ bằng 4% so với dự báo lợi nhuận cho cả năm 2020 của chúng tôi). KQKD kém khả quan xuất phát từ việc KBC không có nhiều đất sẵn sàng cho thuê, giá bán KĐT Tràng Duệ kém hơn kỳ vọng cũng như chi phí tài chính và chi phí quản lý cao trong 9 tháng đầu năm 2020. Việc bàn giao đất KCN kém là do (1) KCN Quang Châu đền bù chậm (một phần là do ảnh hưởng của dịch Covid-19) khiến dự án này không bàn giao được nhiều và (2) hồ sơ thủ tục cho KCN Nam Sơn Hạp Lĩnh vẫn chưa hoàn thiện; và chúng tôi đang chờ thêm thông tin về giá bán bình quân được ghi nhận ở mức thấp tại KĐT Tràng Duệ. Dịch bệnh đã và đang cản trở người thuê tiềm năng đến thăm KCN cũng như cản trở KBC đàm phán trực tiếp với người thuê tiềm năng. Quá trình xử lý hồ sơ giấy tờ đã diễn ra chậm trong thời gian giãn cách xã hội.

Tuy nhiên, chúng tôi cho rằng Cổ phiếu KBC đã qua được phần khó khăn nhất và kỳ vọng Công ty sẽ bàn giao đất trở lại từ Q4/2020 và tiếp tục đẩy mạnh bàn giao trong thời gian sau đó. KCN Quang Châu và Nam Sơn Hạp Lĩnh sẽ là động lực lợi nhuận chính trong năm 2021 và 2022. Cụ thể:

- KBC đã giải quyết xong một trở ngại quan trọng trong quá trình thực hiện thủ tục giấy tờ vào ngày 15/10. Cụ thể, Thủ tướng đã ký chấp thuận để KCN Nam Sơn Hạp Lĩnh được tiếp tục triển khai, trong đó có 62,7 ha đã ký biên bản ghi nhớ với một doanh nghiệp sản xuất sản phẩm điện tử (giá cho thuê: 70 USD/m2) vào tháng 9 và 20 ha đã ký biên bản ghi nhớ với một doanh nghiệp FDI khác (giá cho thuê: 120 USD/m2) trong Q4/2020. Đầy là những thông tin được doanh nghiệp chia sẻ tại sự kiện Emerging Vietnam do HSC tổ chức.

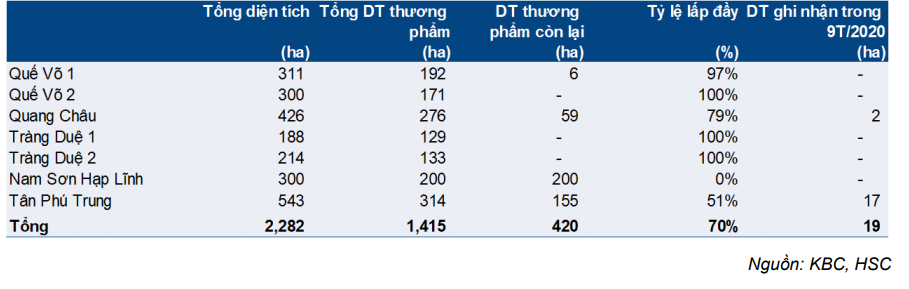

- Một phần đáng kể diện tích đất còn lại tại Quang Châu đã được đền bù và sẵn sàng để bàn giao cho người thuê. Chúng tôi kỳ vọng 20 ha đất sẽ được bàn giao cho người thuê trong Q4/2020. Lưu ý là KCN Quang Châu còn 59 ha đất thương phẩm (tỷ lệ lấp đầy là 79%) tại thời điểm cuối Q3/2020.

Bảng 1: Những KCN của KBC tại thời điểm cuối tháng 9/2020

Điều chỉnh giảm dự báo năm 2020 và 2021

Với KQKD 9 tháng đầu năm 2020 kém khả quan và những ảnh hưởng khác, chúng tôi điều chỉnh giảm đáng kể dự báo cho năm 2020 và 2021 do kết quả hoạt động của KCN Tân Phú Trung và KĐT Tràng Duệ kém hơn nhiều so với kỳ vọng. Trong 9 tháng đầu năm 2020, KCN Tân Phú Trung mới chỉ hoàn thành được khoảng 68% kế hoạch bàn giao đất do KBC đề ra và chỉ bằng 38% dự báo trước đây của HSC cho cả năm 2020 trong khi giá bán tại KĐT Tràng Duệ thấp hơn 35% so với dự báo trước đó của chúng tôi cho năm nay. Trước đó, chúng tôi đã rất kỳ vọng vào KCN Tân Phú Trung vì nhu cầu thuê đất KCN tại TP HCM hiện rất lớn. Tuy nhiên, chúng tôi được biết có lẽ KBC đã gặp một số khó khăn trong việc chuẩn bị đất để bàn giao và theo đó tạm thời không thể bàn giao đúng diện tích mà chúng tôi đã kỳ vọng.

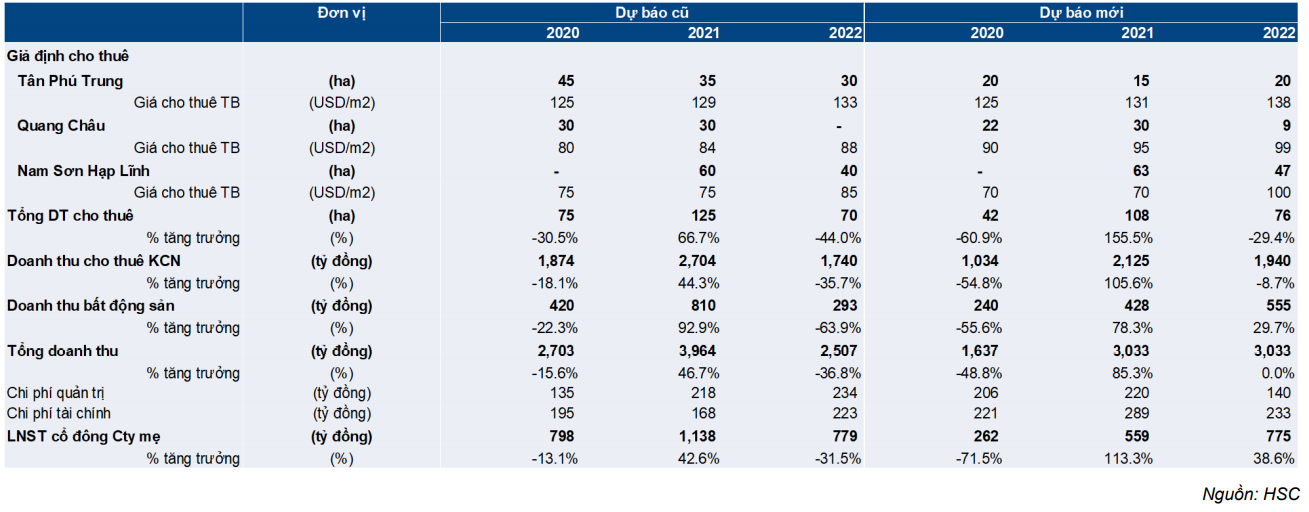

- Chúng tôi đưa ra quan điểm thận trọng hơn về KCN Tân Phú Trung và đây là lý do chính khiến chúng tôi điều chỉnh đáng kể dự báo cho năm 2020 và 2021. Cụ thể, chúng tôi điều chỉnh giảm 55,6% giả định cho thuê đất cho năm 2020 và điều chỉnh giảm 57,1% cho năm 2021. KCN Tân Phú Trung trước đây đóng góp đáng kể vào lợi nhuận của KBC – theo ước tính của chúng tôi, lần lượt đóng góp 69,1% và 38,5% tổng doanh thu cho thuê đất KCN trong năm 2020 và 2021 (đóng góp 47,9% tổng doanh thu năm 2020 và 26,3% năm 2021).

- Chúng tôi điều chỉnh giảm 42,9% dự báo doanh thu từ KĐT trong năm 2020 và điều chỉnh giảm 47,2% cho năm 2021 sau khi điều chỉnh giảm 28,3% giá bán xuống còn 8-9 triệu đồng/m2 do chúng tôi thận trọng hơn về dự án này. Hiện chúng tôi không có nhiều thông tin về kế hoạch bàn giao của dự án này nhưng KQKD 9 tháng đầu năm 2020 kém hơn kỳ vọng của chúng tôi, đặc biệt là giá bán.

- Tóm lại, chúng tôi lần lượt điều chỉnh giảm 44,8% và 42,9% dự báo doanh thu từ cho thuê đất KCN và bán đất KĐT trong năm 2020; và lần lượt điều chỉnh giảm 21,4% và 47,2% cho năm 2021. Doanh thu cho thuê đất KCN giảm mạnh xuất phát từ KCN Tân Phú Trung (đóng góp chính và có giá cho thuê tương đối cao) như đề cập trên đây.

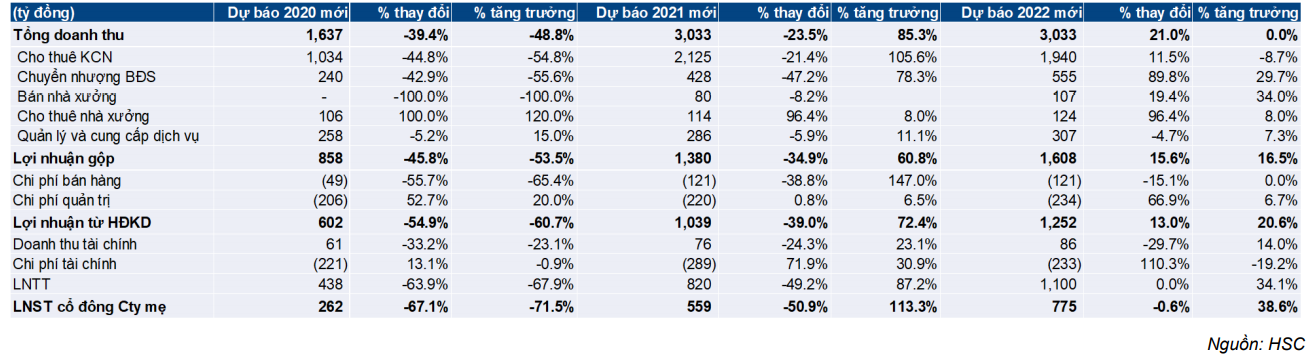

Theo đó, chúng tôi điều chỉnh giảm 39,4% dự báo doanh thu năm 2020 xuống còn 1.637 tỷ đồng và điều chỉnh giảm 67,1% dự báo lợi nhuận thuần xuống còn 262 tỷ đồng. Chúng tôi nâng giả định chi phí tài chính và chi phí quản lý; và điều này cũng là một nguyên nhân khiến chúng tôi điều chỉnh giảm dự báo lợi nhuận thuần. Theo dự báo mới, doanh thu năm 2020 giảm 48,8% và lợi nhuận thuần giảm 71,5%. Theo đó lợi nhuận thuần Q4/2020 giảm 34,6% so với cùng kỳ. Cho cả năm 2020, KBC sẽ không đạt 57% kế hoạch LNST của mình.

Chúng tôi cũng điều chỉnh giảm 23,5% dự báo doanh thu năm 2021 xuống còn 3.033 tỷ đồng và điều chỉnh giảm 50,9% dự báo lợi nhuận thuần xuống còn 559 tỷ đồng. Chúng tôi điều chỉnh tăng 71,9% dự báo chi phí lãi vay, và đây cũng là một trong những nguyên nhân khiến chúng tôi điều chỉnh giảm dự báo lợi nhuận thuần. Theo đó, hiện chúng tôi dự báo lợi nhuận thuần năm 2021 tăng trưởng mạnh 113,3% so với lợi nhuận thuần năm 2020 sau khi điều chỉnh dự báo. Trong khi đó, chúng tôi dự báo doanh thu năm 2021 tăng trưởng 85,3%. Dự báo doanh thu và lợi nhuận thuần dựa trên việc ghi nhận KCN Nam Sơn Hạp Lĩnh và Quang Châu; đồng thời giá bán KĐT Tràng Duệ tăng 15% theo giả định mới của chúng tôi.

Bảng 2: Thay đổi trong giả định và dự báo năm 2020-2022

Đà tăng trưởng mạnh sẽ tiếp nối sang năm 2022 với KCN Quang Châu và Nam Sơn Hạp Lĩnh đóng góp chính. Chúng tôi dự báo hoạt động cho thuê đất KCN vẫn thuận lợi và giá bán đất nền tăng. Chúng tôi điều chỉnh tăng 21% dự báo doanh thu năm 2022 lên 3.033 tỷ đồng nhờ doanh thu từ KĐT tăng trong khi lợi nhuận thuần gần như giữ nguyên ở 775 tỷ đồng do tỷ suất lợi nhuận thuần từ HĐKD tăng (tăng lên 7,1% nhờ giá bán đất nền tăng) nhưng giả định chi phí tài chính và chi phí quản lý cũng được điều chỉnh tăng. Chúng tôi dự báo lợi nhuận thuần năm 2022 tăng trưởng 38,6% và doanh thu đi ngang.

Tình hình tài chính: Nợ tăng nhưng chưa đáng lo ngại

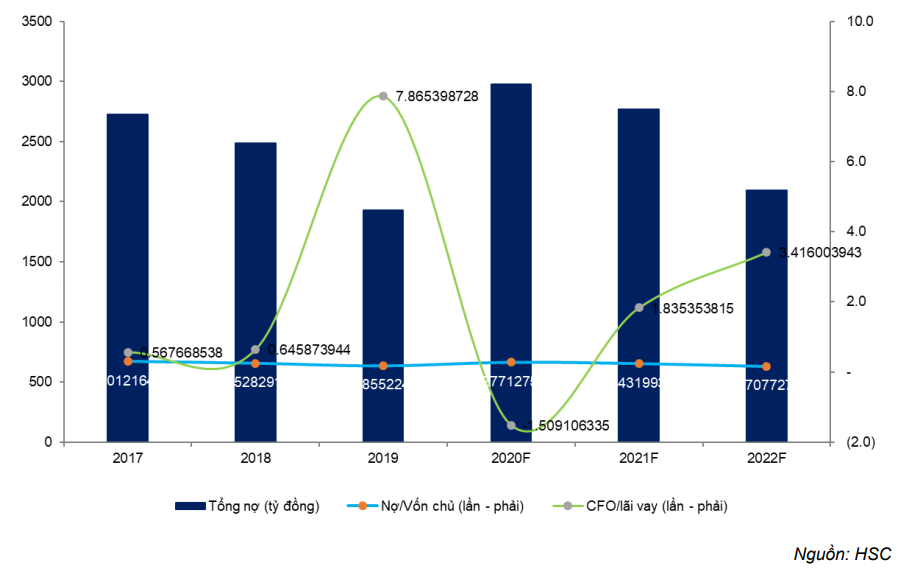

Áp lực về mặt tài chính trong giai đoạn 2020-2022 nhiều khả năng là do dòng tiền hoạt động về chậm do ảnh hưởng của dịch Covid-19, điều kiện vay vốn khó khăn hơn và nhu cầu vốn tăng nhằm phục vụ cho công tác đền bù và làm hạ tầng các KCN Quang Châu, Nam Sơn Hạp Lĩnh và Tân Phú Trung. Chúng tôi giả định nhu cầu vốn đầu tư cho mảng KCN trong giai đoạn 2020-2021 là 1.846 tỷ đồng.

Lưu ý là Nghị định 81 (có hiệu lực từ tháng 9/2020) hạn chế số lần phát hành trái phiếu ra công chúng của doanh nghiệp xuống còn 2 lần 1 năm và sẽ việc phát hành sẽ phải minh bạch hơn. Theo đó, có thể giả định trái phiếu phát hành nếu có sẽ có quy mô lớn hơn. Việc vay nợ tăng mạnh hơn kỳ vọng trong 9 tháng đầu năm 2020 (các khoản vay thuần bằng phát hành trái phiếu từ đầu năm là 800 tỷ đồng) có lẽ cho thấy KBC đã gấp rút phát hành trái phiếu trước khi Nghị định 81 có hiệu lực.

Bảng 3: Dự báo các chỉ số tài chính năm 2020-2022

Ảnh hưởng tổng hợp của các nhân tố trên đã làm tổng nợ của KBC tại thời điểm cuối tháng 9/2020 tăng mạnh, tăng 49,7% so với đầu năm lên 2.883 tỷ đồng. Việc nợ tăng mạnh chắc chắn sẽ làm tăng chi phí lãi vay trong 18 tháng tới, và chúng tôi đã phản ánh điều này vào dự báo; cụ thể chúng tôi nâng 33%/88%/54% giả định vay nợ và 13%/72%/110% giả định chi phí lãi vay cho 2020/2021/2022.

Mặc dù vậy, chúng tôi cho rằng tình hình tài chính của KBC vẫn khá lành mạnh với tỷ lệ nợ/vốn chủ sở hữu bình quân là 0,23 lần trong giai đoạn 2020-2022 (lần lượt là 0,28/0,24/0,17 lần trong 2020/2021/2022) và tỷ lệ dòng tiền hoạt động/chi phí lãi vay bình quân là 2,6 lần trong giai đoạn 2021-2022. Dòng tiền hoạt động dự kiến âm 333 tỷ đồng trong năm 2020 do kết quả HĐKD kém khả quan; tuy nhiên chúng tôi kỳ vọng dòng tiền hoạt động sẽ ở mức tốt là 530 tỷ đồng trong năm 2021 và 797 tỷ đồng trong năm 2022; với dự báo KBC sẽ đầu tư mạnh (chúng tôi giả định tổng cộng là 2.155 tỷ đồng cho năm 2021-2022) và dòng tiền hoạt động cũng sẽ về mạnh trong khoảng thời gian này.

Mặc dù KQKD kém khả quan trong ngắn hạn (năm 2020) do các KCN bị chậm tiến độ, mảng cốt lõi là cho thuê đất KCN sẽ tạo ra dòng tiền mạnh trong khi dòng tiền từ mảng dịch vụ cũng đã và đang tăng lên. Chúng tôi tin tưởng rằng KBC sẽ không gặp phải áp lực tài chính. Mặc dù vậy, chúng tôi vẫn dự báo KBC sẽ không chi trả cổ tức trong giai đoạn 2020-2022 do nhu cầu vốn đầu tư lớn và Công ty muốn tái cơ cấu nợ.

Giảm khuyến nghị xuống Tăng tỷ trọng dựa trên định giá

Giảm khuyến nghị xuống Tăng tỷ trọng trên cơ sở định giá. Chúng tôi giữ nguyên giá mục tiêu tại 17.000đ chúng tôi áp dụng mức chiết khấu 10% (giữ nguyên) cho giá trị nội tại của cổ phiếu là 18.900đ để phản ánh rủi ro liên quan đến những thay đổi lớn và bất ngờ ở vốn lưu động. Chúng tôi kéo dài giả định về thời gian bàn giao đất trong năm 2020-2021 và điều này có ảnh hưởng tiêu cực đến định giá; tuy nhiên điều này đã được bù đắp nhờ chúng tôi điều chỉnh tăng 11,4% giả định giá cho thuê đất và điều chỉnh tăng 140 điểm phần trăm giả định WACC (10,4%) sau khi hạ giả định hệ số bê ta xuống 0,9 (từ 1,14). Thị trường biến động mạnh trong nửa đầu năm 2020 là lý do chúng tôi thay đổi hệ số bê ta giữa 2 báo cáo cập nhật.

Hiện P/E dự phóng của cổ phiếu KBC không rẻ nếu so với quá khứ. Hiện P/E dự phóng năm 2021 là 13,6 lần; so với bình quân P/E dự phóng là 12,1 lần (tính từ đầu năm 2017). Tuy nhiên, chúng tôi cho rằng cổ phiếu KBC sẽ được đánh giá cao nhờ vào tiềm năng tăng trưởng.

KBC là doanh nghiệp hưởng lợi từ xu hướng dịch chuyển hoạt động sản xuất ra khỏi Trung Quốc vì nhiều tập đoàn đa quốc gia muốn quản trị rủi ro tốt hơn. Mặc dù hiện tiềm năng tăng giá chỉ còn 5%, KBC vẫn là cổ phiếu KCN chúng tôi ưa thích vì có lịch sử cho thuê tốt (thể hiện ở tập khách hàng thuê hiện tại gồm LG, Canon, Foxconn và gần đây là Luxshare, Goertek). KBC còn hưởng lợi từ xu hướng gia tăng nhu cầu thuê đất. Vị trí đắc địa và việc thiếu diện tích cho thuê tại các khu vực sản xuất chính tại miền Bắc sẽ là những nhân tố chủ chốt trong sự thành công của KBC trong dài hạn.

Bảng 4: P/E dự phóng giai đoạn 2017 – 2020F

Dự báo mới: Lợi nhuận chạm đáy vào năm 2020

Chúng tôi đã kéo dài giả định về thời gian bàn giao đất tại cả dự án KCN và KĐT và nâng mạnh giả định chi phí tài chính/chi phí quản lý cho giai đoạn 2020-2022. Chúng tôi điều chỉnh giảm 39,4% dự báo doanh thu năm 2020 còn 1.637 tỷ đồng (giảm 48,8%) và điều chỉnh giảm 23,5% dự báo doanh thu năm 2021 còn 3.033 tỷ đồng (tăng trưởng 85,3%) sau khi điều chỉnh giảm đáng kể doanh thu từ KCN và KĐT trong cả 2 năm. Chúng tôi điều chỉnh giảm 67,1% dự báo lợi nhuận thuần năm 2020 xuống còn 262 tỷ đồng (giảm 71,5%) và điều chỉnh giảm 50,9% dự báo lợi nhuận thuần năm 2021 xuống còn 559 tỷ đồng (tăng trưởng 113,3%) do chi phí tăng. KCN Nam Sơn Hạp Lĩnh và Quang Châu sẽ là động lực lợi nhuận chính. Trong năm 2022, chi phí tăng sẽ được bù đắp nhờ tỷ suất lợi nhuận thuần từ HĐKD tăng với doanh thu KĐT tăng; theo đó chúng tôi giữ nguyên dự báo lợi nhuận thuần tại 775 tỷ đồng (tăng trưởng 38,6%).

Bảng 5: Thay đổi dự báo KQKD năm 2020-2022

Dự báo cụ thể cho năm 2020

Sau điều chỉnh, chúng tôi dự báo năm 2020 sẽ là năm KQKD chạm đáy với cả doanh thu và lợi nhuận thuần giảm mạnh. Lợi nhuận thuần giảm 71,5% còn 262 tỷ đồng trong khi doanh thu giảm 48,8% còn 1.637 tỷ đồng. Những giả định chính của chúng tôi gồm:

- Chúng tôi điều chỉnh giảm 44,8% dự báo doanh thu từ cho thuê đất KCN xuống còn 1.034 tỷ đồng (giảm 54,8%) sau khi điều chỉnh giảm 44% giả định về diện tích cho thuê xuống 42 ha (từ 75 ha) cho năm nay, gồm 22 ha tại KCN Quang Châu và 20 ha tại KCN Tân Phú Trung. Chúng tôi điều chỉnh giảm 25 ha giả định diện tích cho thuê tại KCN Tân Phú Trung do tiến độ bàn giao đất chậm hơn kỳ vọng trong 9 tháng đầu năm 2020 và điều chỉnh giảm 8 ha giả định diện tích cho thuê tại KCN Quang Châu do quá trình đền bù chậm hơn dự kiến.

Doanh thu giảm do đóng góp từ cho thuê đất tại KCN Tân Phú Trung (có giá cho thuê cao, dự báo đạt 125 USD/m2 trong năm 2020) so với các dự án khác. Tuy nhiên, tỷ suất lợi nhuận gộp cho thuê đất KCN dự báo là 53,3%; tương đương năm 2019.

- Chúng tôi điều chỉnh giảm 42,9% dự báo doanh thu chuyển nhượng BĐS xuống còn 240 tỷ đồng (giảm 55,6%) do KĐT Tràng Duệ chậm bàn giao 3 ha (từ 3,5 ha). Chúng tôi điều chỉnh giảm 33,3% giả định gia bán xuống còn 8 triệu đồng/m2. Chúng tôi kỳ vọng tỷ suất lợi nhuận gộp mảng này trong năm 2020 là 47,9% so với 79% trong năm 2019. Tỷ suất lợi nhuận gộp giảm do Công ty bàn giao nhiều sản phẩm khác nhau. KBC đã bàn giao 4 ha tại KCN Tràng Duệ trong năm 2019 với giá bán tương đối cao, là 14,4 triệu đồng/m2; trong đó phần lớn là diện tích đất dịch vụ (có giá bán khoảng 16-18 triệu đồng/m2). Chúng tôi dự báo diện tích đất bàn giao kể từ năm 2020 sẽ chỉ là đất nền (có giá bán khoảng 8-9,2 triệu đồng/m2 theo dự báo của chúng tôi).

- Chúng tôi giả định KBC không bán nhà xưởng xây sẵn trong năm nay sau khi trao đổi với Công ty và điều chỉnh giảm 84 tỷ đồng dự báo doanh thu để phản ánh điều này.

- Trong khi đó chúng tôi điều chỉnh tăng 81,8% dự báo doanh thu từ cho thuê nhà xưởng lên 96 tỷ đồng (tăng trưởng 100%) nhờ kết quả mảng này khả quan hơn kỳ vọng.

- Chúng tôi điều chỉnh giảm 5,2% dự báo doanh thu mảng quản lý và dịch vụ xuống còn 258 tỷ đồng; tăng trưởng 15%.

Lỗ tài chính thuần tăng 54,5% lên 159 tỷ đồng (tăng 11,6%) sau khi chúng tôi điều chỉnh giảm 33,2% dự báo doanh thu HĐ tài chính xuống còn 61 tỷ đồng (giảm 23,1%) do lãi từ các khoản phải thu (Công ty đã thu hồi một số khoản phải thu bên liên quan) giảm. Trong khi đó, chúng tôi điều chỉnh tăng 13,1% giả định chi phí tài chính lên 221 tỷ đồng (giảm 0,9%) do chi phí lãi vay tăng sau khi nợ được điều chỉnh tăng 33,2% lên 2.974 tỷ đồng (từ 2.233 tỷ đồng) tại thời điểm cuối năm 2020. Tỷ lệ nợ/vốn chủ sở hữu ước tính là 0,28 lần trong năm 2020; cao hơn mức 0,19 lần trong năm 2019. Lý do tỷ lệ nợ/vốn chủ sở hữu tăng đã được trình bày trên đây.

Chúng tôi cũng điều chỉnh tăng 3,9% dự báo chi phí bán hàng & quản lý lên 255 tỷ đồng (giảm 18,6%) để phản ánh sự kiện tăng lương trong năm nay. Chi phí bán hàng & quản lý theo đó sẽ bằng 15,6% doanh thu.

Tóm lại, lợi nhuận thuần giảm 71,5% còn 262 tỷ đồng. Theo đó EPS đạt 558đ và P/E là 28,9 lần.

Dự báo cụ thể cho năm 2021

Chúng tôi dự báo KQKD sẽ hồi phục mạnh trong năm 2021. Doanh thu tăng trưởng 85,3% đạt 3.033 tỷ đồng nhờ doanh thu mảng cho thuê đất KCN và chuyển nhượng BĐS lần lượt tăng trưởng mạnh 105,6% và 78,3%. Theo đó, lợi nhuận thuần tăng trưởng 113,3% đạt 559 tỷ đồng. Thông tin chi tiết như sau:

- Chúng tôi điều chỉnh giảm 21,4% dự báo doanh thu cho thuê đất KCN còn 2.125 tỷ đồng (tăng 105,6%). Chúng tôi kỳ vọng KBC sẽ cho thuê được 108 ha (tăng 155,5%) gồm 15 ha tại KCN Tân Phú Trung, 30ha tại KCN Quang Châu và 63 ha tại KCN Nam Sơn Hạp Lĩnh.

Chúng tôi ước tính giá cho thuê bình quân là 85 USD/m2; thấp hơn 19,9% so với năm 2020 do Công ty bàn giao 62,7 ha cho một nhà sản xuất hàng điện tử tại KCN Nam Sơn Hạp Lĩnh với giá cho thuê là 70 USD/m2 (đóng góp 58,2% tổng diện tích đất cho thuê và 47,7% tổng doanh thu từ cho thuê đất KCN). Công ty đã đàm phán biên bản ghi nhớ (hoặc hợp đồng) vào cuối năm 2019 nên giá cho thuê sẽ thấp hơn so với giá thị trường hiện tại trong khu vực.

Tỷ suất lợi nhuận gộp từ cho thuê đất KCN giảm còn khoảng 43,1% từ 53,3% trong năm 2020. Điều này là do KCN Nam Sơn Hạp Lĩnh (có tỷ suất lợi nhuận thấp do giá cho thuê tương đối thấp (70 USD/m2) so với các KCN khác) đóng góp chính (đóng góp 48,8% tổng doanh thu cho thuê đất KCN).

- Chúng tôi điều chỉnh giảm 47,2% dự báo doanh thu chuyển nhượng BĐS xuống còn 428 tỷ đồng (tăng trưởng 78,3%). Chúng tôi giả định Công ty sẽ bàn giao 4 ha tại KĐT Tràng Duệ (giá bán bình quân là 9,2 triệu đồng/m2) và 0,5 ha KĐT Phúc Ninh. Chúng tôi giả định tỷ suất lợi nhuận gộp đạt 48,8% so với 47,8% trong năm 2020.

- Chúng tôi dự báo doanh thu bán nhà xưởng sau khi KCN Nam Sơn Hạp Lĩnh đi vào hoạt động đạt khoảng 80 tỷ đồng (năm 2020 không có doanh thu bán nhà xưởng).

- Doanh thu cho thuê nhà xưởng dự báo tăng 8% đạt 114 tỷ đồng.

- Doanh thu quản lý và dịch vụ sẽ đạt khoảng 286 tỷ đồng, tăng 11,1%.

Lỗ tài chính thuần dự báo tăng 33,9% lên 213 tỷ đồng do chi phí tài chính tăng 30,9% lên 289 tỷ đồng, với chi phí lãi vay; mặc dù vậy, doanh thu HĐ tài chính cũng tăng 23,1% lên 76 tỷ đồng.

Chúng tôi dự báo chi phí bán hàng & quản lý tăng 33,5% lên 341 tỷ đồng do chi phí bán hàng tăng; bằng 11,2% tổng doanh thu so với mức 15,6% trong năm 2020.

Chúng tôi điều chỉnh giảm 50,9% dự báo doanh thu năm 2021 xuống còn 1.138 tỷ đồng. Theo đó, chúng tôi dự báo lợi nhuận thuần sẽ hồi phục lên 559 tỷ đồng, tăng trưởng 113,3%. Theo đó EPS năm 2021 đạt 1.190đ và P/E dự phóng năm 2021 là 13,6 lần. Hiện cổ phiếu KBC không rẻ nếu so với quá khứ (bình quân P/E dự phóng từ năm 2017 là 12,6 lần).

Dự báo cụ thể cho năm 2022

Chúng tôi kỳ vọng doanh thu chuyển nhượng BĐS năm 2022 tăng trưởng nhờ Công ty bàn giao thêm đất tại KĐT Phúc Ninh và ghi nhận giá bán cao hơn tại KĐT Tràng Duệ. Theo đó, chung tôi điều chỉnh tăng 21% dự báo tổng doanh thu lên 3.033 tỷ đồng, bằng với năm 2021. Tuy nhiên, chúng tôi cũng điều chỉnh tăng chi phí tài chính và chi phí quản lý; và điều này triệt tiêu hết tác động tích cực từ việc nâng giả định tỷ suất lợi nhuận thuần từ HĐKD và doanh thu. Theo đó, chúng tôi giữ nguyên dự báo lợi nhuận thuần tại 775 tỷ đồng, tăng trưởng 38,6%. Dự báo của chúng tôi như sau:

- Chúng tôi điều chỉnh tăng 11,5% dự báo doanh thu cho thuê đất KCN lên 1.940 tỷ đồng (giảm 8,7%) nhờ nâng 8,6% giả định diện tích đất cho thuê và nâng 11,4% giả định giá cho thuê bình quân (vui lòng xem các giả định được điều chỉnh trong Bảng 2). Chúng tôi nâng giả định diện tích cho thuê lên 76 ha (giảm 29,4%; từ 70 ha) gồm 47 ha tại KCN Nam Sơn Hạp Lĩnh, 20 ha tại KCN Tân Phú Trung và 9 ha tại KCN Quang Châu. Chúng tôi kỳ vọng tỷ suất lợi nhuận gộp cho thuê đất KCN tăng lên 53,6% từ 43,1% trong năm 2021 nhờ giá cho thuê bình quân tăng lên 110 USD/m2 từ 85 USD/m2 trong năm 2021.

Mặc dù đã nâng giả định giá cho thuê, thì giả định mới của chúng tôi cho KCN Nam Sơn Hạp Lĩnh vẫn thận trọng, là 100 USD/m2 cho năm 2022; thấp hơn 17% so với giá chào là 120 USD/m2 trong Q4/2020. Như đã đề cập, KBC đã ký một biên bản ghi nhớ cho thuê 20 ha tại dự án này với giá cho thuê là 120 USD/m2 trong Q4/2020. Giá cho thuê đất tăng sẽ là nhân tố khiến dự báo cho năm 2022 và định giá của chúng tôi thấp hơn so với thực tế. Chúng tôi thấy giá cho thuê đất của dự án Nam Sơn Hạp Lĩnh đang trên đà tăng mạnh do hiện đang thiếu đất KCN cho thuê trên địa bàn tỉnh Bắc Ninh. Chúng tôi ước tính giá cho thuê đất tại dự án này đã tăng khoảng 30% từ đầu năm.

- Chúng tôi điều chỉnh tăng 89,8% dự báo doanh thu chuyển nhượng BĐS lên 555 tỷ đồng, tăng trưởng 29,7% vì kỳ vọng giá bán tại KĐT Tràng Duệ và diện tích bàn giao tại KĐT Phúc Ninh tăng. Cụ thể, chúng tôi dự báo KBC sẽ bàn giao 4 ha đất tại KĐT Tràng Duệ (giá bình quân 10,6 triệu đồng/m2; tăng 15% so với năm trước) và bàn giao 1 ha tại KĐT Phúc Ninh (giá bình quân 18 triệu đồng/m2). Tỷ suất lợi nhuận gộp sẽ là 51,1%; cao hơn một chút mức 48,8% trong năm 2021.

- Doanh thu bán nhà xưởng dự báo đạt 107 tỷ đồng (tăng 34%) và xuất phát từ KCN Quang Châu và Nam Sơn Hạp Lĩnh.

- Doanh thu từ cho thuê nhà xưởng dự báo đạt 124 tỷ đồng, tăng 8%.

- Doanh thu quản lý và dịch vụ dự báo đạt 307 tỷ đồng, tăng 7,3%.

Sau khi điều chỉnh tăng tổng nợ và chi phí lãi vay cho giai đoạn 2020-2022, chúng tôi điều chỉnh tăng mạnh 110,3% dự báo chi phí tài chính năm 2022 lên 233 tỷ đồng (giảm 19,2%). Tuy nhiên, trong dự báo mới lỗ tài chính thuần giảm đáng kể, giảm 31% xuống còn 147 tỷ đồng với doanh thu HĐ tài chính tăng 14% lên 86 tỷ đồng và chi phí tài chính giảm 19,2% nhờ nợ giảm 24,4% xuống còn 2.095 tỷ đồng.

Chúng tôi cũng điều chỉnh tăng 25,5% dự báo chi phí bán hàng & quản lý (tăng 4,3% so với năm trước) sau khi điều chỉnh tăng 66,9% chi phí quản lý để phản ánh việc tăng lương trong năm 2020. Chi phí bán hàng & quản lý bằng 11,7% doanh thu trong năm 2022; cao hơn một chút so với mức 11,2% trong năm 2021.

Tóm lại, lợi nhuận thuần tăng trưởng 38,6% đạt 775 tỷ đồng. Theo đó EPS đạt 1.650đ và P/E dự phóng là 9,8 lần – nghĩa là khá hấp dẫn nếu so với bình quân P/E quá khứ là 12,1 lần.

Rủi ro đối với dự báo của chúng tôi

Rủi ro kết quả thực hiện thấp hơn dự báo. Chúng tôi thấy khả năng này thấp vì các dự án chủ chốt sắp hiện thực hóa lợi nhuận (KCN Quang Châu và Nam Sơn Hạp Lĩnh). Tuy nhiên diện tích đất bàn giao tại KĐT Tràng Duệ và Tân Phú Trung thấp hơn dự kiến sẽ là rủi ro khiến kết quả thực hiện thấp hơn dự báo cho giai đoạn 2020-2022.

Rủi ro kết quả thực hiện cao hơn dự báo. Chúng tôi thấy có 2 rủi ro: (1) khả năng bàn giao 30 ha đất KCN Nam Sơn Hạp Lĩnh trong năm 2020 nếu giấy tờ thủ tục hoàn tất trong Q4/2020 (chúng tôi kỳ vọng bàn giao trong năm 2021); và (2) giá bán/cho thuê đất và/hoặc tiến độ bàn giao đất tại KĐT và KCN nhanh hơn kỳ vọng.

Định giá và khuyến nghị

Chúng tôi hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) nhưng giữ nguyên giá mục tiêu tại 17.000đ. Đáng chú ý chúng tôi giữ nguyên giá mục tiêu mặc dù điều chỉnh giảm đáng kể dự báo lợi nhuận năm 2020 và 2021; điều này là do chúng tôi sử dụng chi phí vốn WACC thấp hơn 140 điểm phần trăm so với trước đây (còn 10,4%). Hiện P/E dự phóng năm 2021 là 13,6 lần, cao hơn 12,4% so với bình quân P/E dự phóng quá khứ là 12,1 lần nhưng chúng tôi kỳ vọng giá cho thuê đang trên đà tăng mạnh sẽ bù đắp sự gia tăng mạnh chi phí tài chính/quản lý trong dự báo của mình; và chúng tôi dự báo mặt bằng định giá cổ phiếu sẽ được nâng lên một chút vì đà tăng trưởng đã trở nên rõ ràng.

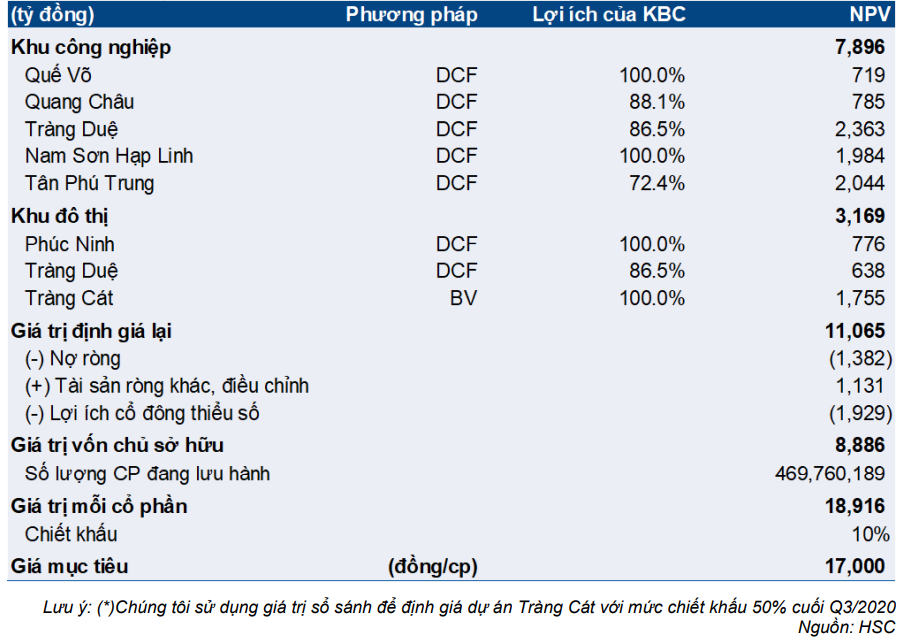

Chúng tôi sử dụng phương pháp định giá từng phần để tính ra giá trị nội tại cho Cổ phiếu KBC là 18.900đ. Giá mục tiêu chúng tôi đưa ra là 17.000đ sau khi áp dụng tỷ lệ chiết khấu 10%. Thông tin cụ thể như sau:

- Chúng tôi sử dụng phương pháp chiết khấu dòng tiền để tính giá trị hiện tại thuần của các dự án KCN và KĐT.

- Chúng tôi sử dụng giá trị sổ sánh để định giá dự án Tràng Cát với mức chiết khấu 50%. Dự án Tràng Cát là dự án phức hợp với tổng diện tích 584 ha tại Hải Phòng, gồm KCN và KĐT. Tuy nhiên theo chúng tôi được biết, dự án này đã không được triển khai nhiều năm do những vấn để về thủ tục pháp lý. Giá trị sổ sách của dự án ở mức khá cao trong nhiều năm, khoảng 3.500 tỷ đồng và chiếm 44,5% tổng hàng tồn kho tại thời điểm cuối Q3/2020. Do không có tiến triển ở dự án, nên chúng tôi tiếp tục chiết khấu 50% giá trị sổ sách dự án này khi định giá nhằm phản ánh những yếu tố không chắc chắn, bao gồm rủi ro thanh khoản, xung quanh kế hoạch triển khai cho đến khi có thông báo mới từ Công ty. Chúng tôi không đưa dự án này vào dự báo của mình.

- Chúng tôi áp dụng tỷ lệ chiết khấu 10% vào giá trị nội tại (là 18.900đ) để phản ánh rủi ro xuất phát từ những thay đổi lớn & bất ngờ ở vốn lưu động và thông tin chưa đầy đủ về các dự án như KCN Tân Phú Trung và KĐT Tràng Duệ (hiện có ít thông tin về kế hoạch bán hàng và bàn giao các dự án này).

- Chúng tôi điều chỉnh giảm 140 điểm phần trăm giả định chi phí WACC xuống 10,4% (từ 11,8%). Chúng tôi điều chỉnh giảm chi phí vốn chủ sở hữu xuống 10,8% (từ 12,5%) với hệ số bê ta điều chỉnh là 0,9 (trước đây là 1,14). Tuy nhiên, chúng tôi điều chỉnh tăng chi phí vay nợ lên 10,8% (từ 10,5% trước đây) nhằm phản ánh mức lãi suất cao hơn đối với các khoản vay mới. Chúng tôi tiếp tục áp dụng phần bù rủi ro vốn cổ phần là 7% và lãi suất phi rủi ro là 4,5% khi tính chi phí vốn chủ sở hữu.

Bảng 6: Định giá, KBC

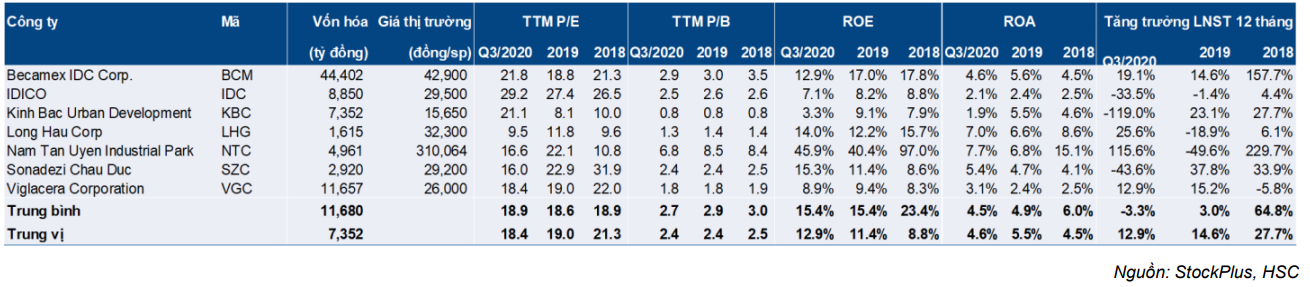

Bảng 7: Bảng so sánh các DN cùng ngành

Nguồn: HSC