Sự kiện: Công bố KQKD hợp nhất Q2/2023

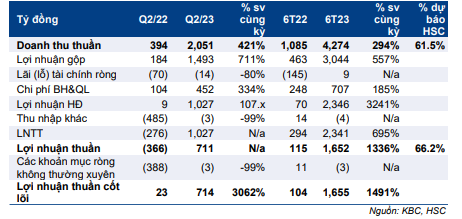

KBC công bố KQKD Q2/2023 khả quan với lợi nhuận thuần đạt 711 tỷ đồng, phục hồi mạnh mẽ so với lỗ thuần 366 tỷ đồng trong Q2/2022. Trong khi đó, doanh thu đạt 2,1 nghìn tỷ đồng, tăng 4,2 lần so với cùng kỳ. Doanh thu sát với dự báo trong khi lợi nhuận thuần thấp hơn 17% dự báo của chúng tôi, chủ yếu do chi phí quản lý vượt kỳ vọng. Lợi nhuận cốt lõi khả quan, đạt 714 tỷ đồng, so với chỉ 2 tỷ đồng trong Q2/2022.

Đồ thị cổ phiếu KBC phiên giao dịch ngày 07/08/2023. Nguồn: AmiBroker

Doanh thu mảng KCN đạt 1,9 nghìn tỷ đồng, tăng 6,2 lần so với cùng kỳ, nhờ bàn giao 66ha đất công nghiệp, chủ yếu tại dự án KCN Nam Sơn Hạp Lĩnh (cho Goertek – doanh nghiệp cung cấp chuyên sản xuất AirPod và các thiết bị khác của Apple), sát với dự báo của chúng tôi. Tỷ suất lợi nhuận gộp mảng này ở mức cao là 75% so với 44% trong Q2/2022 và dự báo của chúng tôi là 67%. Chúng tôi cho rằng kết quả khả quan này là nhờ giá cho thuê KCN Nam Sơn Hạp Lĩnh (300ha, Bắc Ninh) ở mức cao, khoảng 145-150 USD/m2 tại dự án KCN Nam Sơn Hạp Lĩnh, cao hơn 10% so với các giả định thận trọng trước đó của chúng tôi.

Doanh thu mảng BĐS chỉ là 8,6 tỷ đồng, giảm 75% so với cùng kỳ, do thời điểm hạch toán trong khi doanh thu kho bãi và dịch vụ KCN vẫn ổn định với mức tăng 5,7% so với cùng kỳ đạt 96 tỷ đồng.

Trong nửa đầu năm 2023, doanh thu và lợi nhuận thuần đạt lần lượt 62% và 66% dự báo cả năm 2023 của chúng tôi, đồng thời hoàn thành lần lượt 48% và 45% kế hoạch của BLĐ.

Bảng 1: KQKD Q2/2023, HSC

Trong nửa cuối năm 2023, chúng tôi kỳ vọng KQKD mảng KCN sẽ vừa phải do KBC đã hạch toán phần lớn diện tích đã cho thuê vào cuối năm 2022 và Q1/2023. Trong khi đó, chúng tôi kỳ vọng mảng BĐS nhà ở sẽ phục hồi do KBC sẽ ghi nhận doanh thu các diện tích đã bán (8ha) tại dự án KDC Phúc Ninh.

Chi phí bán hàng & quản lý tăng 334% so với cùng kỳ lên 452 tỷ đồng, do phí hoa hồng và tư vấn liên quan đến cho thuê KCN tăng, và đặc biệt là khoản chi phí khác tăng 4,7 lần so với cùng kỳ và 8,4 lần so với quý trước lên 212 tỷ đồng. Chúng tôi đang tìm kiếm thêm thông tin về khoản chi phí này. Trong khi đó, lỗ tài chính thuần giảm 80% so với cùng kỳ, chủ yếu do dư nợ thuần giảm.

Bảng CĐKT lành mạnh hơn

Dư nợ thuần tại thời điểm cuối Q2/2023 giảm 65% so với đầu năm và 46% so với cuối Q1/2023 xuống 2 nghìn tỷ đồng, chủ yếu nhờ dòng tiền hoạt động mạnh sau khi KBC đẩy mạnh bán hàng và bàn giao đất trong 6 tháng đầu năm 2023. KBC đã mua lại toàn bộ dư nợ trái phiếu trị giá 3,9 nghìn tỷ đồng trong nửa đầu năm 2023 và không còn dư nợ trái phiếu tại thời điểm cuối Q2/2023. Tỷ số nợ thuần/vốn CSH của KBC chỉ là 0,1 lần tại thời điểm cuối Q2/2023, so với 0,3 lần tại thời điểm cuối năm 2022 và 0,2 lần tại thời điểm cuối Q1/2023. Chúng tôi đánh giá tỷ lệ này là rất an toàn.

HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

Giá Cổ phiếu KBC tăng 36,5% so với đầu năm. Theo dự báo hiện tại, KBC đang giao dịch với mức chiết khấu 35% so với RNAV, lớn hơn một chút so với mức chiết khấu bình quân trong 3 năm qua là 32%. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.