Các động lực chính thúc đẩy lợi nhuận và mức định giá thấp

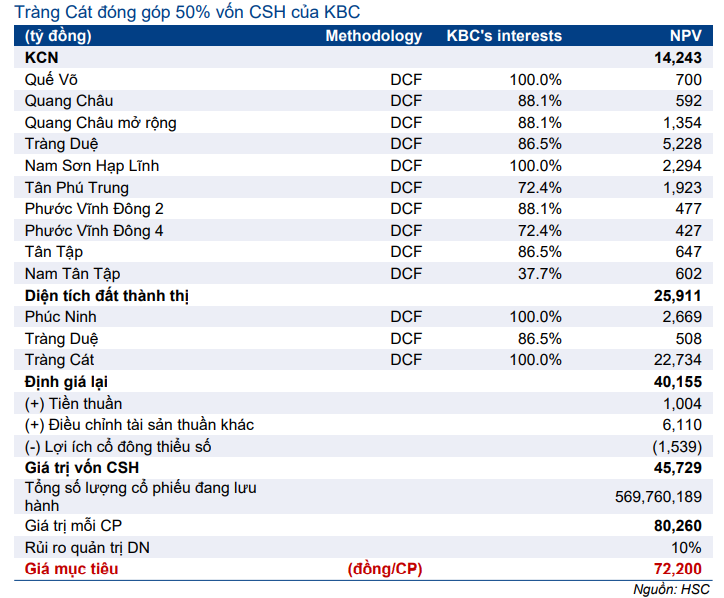

BLĐ cho biết KBC sẽ chia 250ha diện tích đất thương mại tại dự án KDC Tràng Cát thành 200ha bán sỉ và 50ha bán lẻ. Dựa trên kế hoạch cụ thể của KBC, HSC nâng 70% định giá của siêu dự án này, trong khi chuyển thời điểm đưa dự án vào hoạt động từ năm 2022 sang 2023. Theo đó, chúng tôi nâng giá mục tiêu theo phuơng pháp SoTP lên 72.200đ, tiềm năng tăng giá là 25,1% so với thị giá hiện tại. HSC nâng khuyến nghị đối với HSC từ Tăng tỷ trọng lên Mua vào.

Đồ thị cổ phiếu KBC phiên giao dịch ngày 01/03/2022. Nguồn: AmiBroker

Kế hoạch cụ thể đối với dự án KDC Tràng Cát

Dự kiến thực hiện bán sỉ tại KDC Tràng Cát trong năm 2022

BLĐ đã công bố chi tiết kế hoạch phát triển siêu dự án KDC Tràng Cát (diện tích đất thương mại là 250ha) với 200ha bán sỉ và 50ha bán lẻ. Trước đó, HSC giả định toàn bộ doanh thu sẽ đến từ các thương vụ bán sỉ và Công ty sẽ không thực hiện bán lẻ.

Hiện tại, dự án vẫn đang trong giai đoạn giải phóng mặt bằng (GPMB). Gần như không có hoạt động thi công cơ sở hạ tầng nào được tiến hành trong năm 2021, và giá trị hàng tồn kho của dự án KCD Tràng Cát trên bảng CĐKT của KBC chỉ tăng 2,9% lên 7.407 tỷ đồng trong năm 2021. Phần tăng này đến từ chi phí lãi vay thay vì chi phí cơ sở hạ tầng.

Như HSC đã trình bày trong báo cáo Hạ khuyến nghị xuống Tăng tỷ trọng do giá tăng mạnh công bố ngày 13/9/2021, KBC đang phối hợp chặt chẽ với chính quyền Hải Phòng để xây một cây cầu (với chi phí đầu tư cơ bản khoảng 200 tỷ đồng) kết nối dự án của Công ty với tuyến đường cao tốc gần nhất. Hiện tại, khu vực dự án vẫn chưa có lối vào, do đó HSC cho rằng việc xây dựng cơ sở hạ tầng chỉ có thể triển khai sau khi hoàn thành xây dựng tuyến đường giao thông kết nối với dự án, dự kiến trong Q2/2022.

Theo đó, chúng tôi cho rằng Công ty sẽ không bán lẻ trong năm 2022 nhưng có thể sẽ thực hiện các thương vụ bán sỉ. BLĐ cho biết KBC đang tích cực đàm phán với các khách hàng tiềm năng.

HSC kỳ vọng KBC sẽ bán sỉ 30ha đất với giá 15 triệu đồng/m2 trong Q4/2022 (so với năm 2023 theo giả định trước đó) và đem lại 4.500 tỷ đồng doanh thu cho Công ty trong năm 2022 đồng thời thúc đẩy tăng trưởng lợi nhuận.

Triển vọng lợi nhuận trung hạn tích cực đối với dự án KDC Tràng Cát

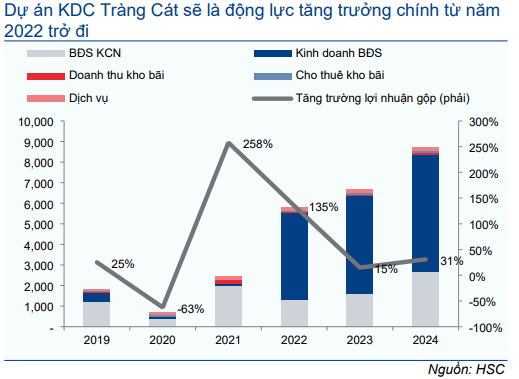

HSC kỳ vọng với dự án KDC Tràng Cát sẽ giúp mảng KDC của Công ty đóng góp 65%-73% vào lợi nhuận gộp trong giai đoạn 2022-2024, từ chỉ 6% trong năm 2021. Do dự án KDC Tràng Cát có tỷ suất lợi nhuận gộp khá cao, HSC dự báo tỷ suất lợi nhuận gộp của KBC sẽ tăng ổn định lên khoảng 67% trong năm 2024 (từ 57% trong năm 2021) (Bảng 1).

Lợi nhuận gộp của Cổ phiếu KBC ước tính sẽ tăng trưởng 135% trong năm 2022 chủ yếu nhờ dự án KDC Tràng Cát, sau đó sẽ tăng trưởng chậm lại lần lượt 15% và 31% trong năm 2023 và năm 2024 (Bảng 2).

Biểu đồ 1: Đóng góp vào lợi nhuận gộp, KBC

Biểu đồ 2: Tăng trưởng lợi nhuận gộp, KBC

Sẽ tạo ra nhiều giá trị hơn

Theo giả định thận trọng trước đây của HSC, KBC chỉ thực hiện bán sỉ tại dự án KDC Tràng Cát. Theo đó, chúng tôi giả định giá bán bình quân tại dự án này chỉ ở mức thấp 16,2 triệu đồng/m2.

Hiện tại, HSC nâng dự báo giá bán lẻ lên 2 lần (so với bán sỉ), khởi điểm từ 36 triệu đồng/m2 – chúng tôi kỳ vọng đợt bàn giao các sản phẩm bán lẻ đầu tiên sẽ diễn ra trong năm 2024. Ngoài ra, HSC cho rằng hoạt động bán sỉ sẽ triển khai sớm hơn so với dự báo trước đây.

Theo dự báo của HSC, tổng diện tích 60ha bán sỉ sẽ được hạch toán trong 2 năm đầu sau khi mở bán (năm 2022 và 2023) so với dự báo trước đó là 38ha trong năm 2023 và 2024. Chúng tôi kỳ vọng toàn bộ 200ha sẽ được bán hết trước trước thời điểm cuối năm 2029.

Do vị trí chiến lược của dự án tại tỉnh Hải Phòng, 1 trong 3 trung tâm kinh tế của miền Bắc, HSC cho rằng nhu cầu đối với dự án sẽ tốt.

Theo đó, HSC nâng 70% giả định vốn CSH của dự án KDC Tràng Cát lên 22,7 nghìn tỷ, tương đương 50% vốn CSH sau khi định giá lại của KBC (so với 39% trước đây).

KCN: tăng trưởng sẽ trở lại

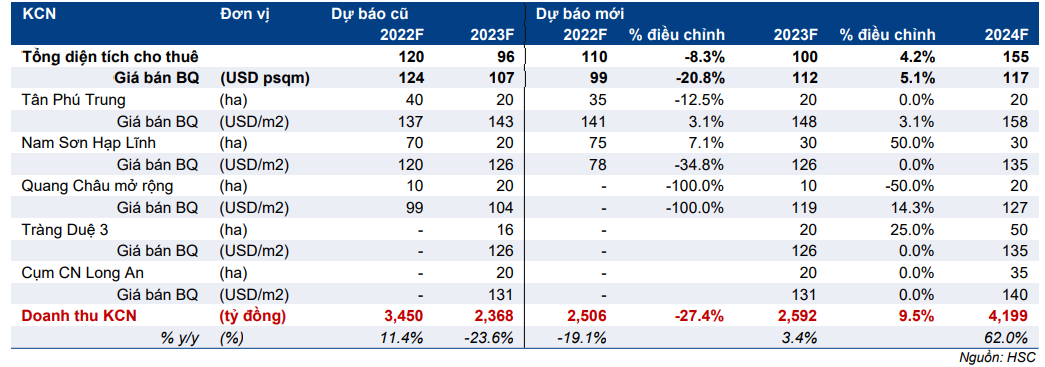

HSC dự báo mảng KCN sẽ tăng trưởng chậm trong ngắn hạn do quỹ đất hạn chế. Dự án chính của KBC, KCN Quang Châu, đã được lấp đầy trong năm 2021. KBC hiện là một trong những doanh nghiệp phát triển KCN lớn nhất Việt Nam và tất cả dự án của Công ty đều nhanh chóng được lấp đầy sau khi mở bán.

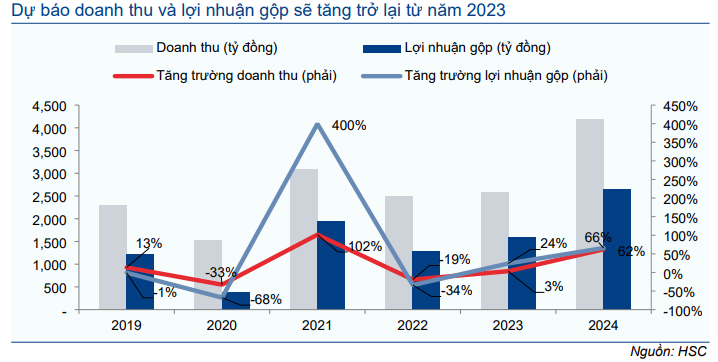

HSC cho rằng lợi nhuận của mảng KCN trong năm 2022 sẽ một phần được thúc đẩy bởi các dự án bàn giao chậm tiến độ từ năm 2021, bao gồm hợp đồng với Oppo (63ha) tại KCN Nam Sơn Hạp Lĩnh. Chúng tôi dự báo diện tích bàn giao trong năm 2022 đạt 110ha – thấp hơn chỉ 5ha so với năm 2021. Tuy nhiên, HSC dự báo doanh thu và lợi nhuận gộp của mảng KCN trong năm 2022 sẽ giảm lần lượt 19% và 34% do mức giá rất thấp chỉ là 70 USD/m2 trong hợp đồng với Oppo (Bảng 4).

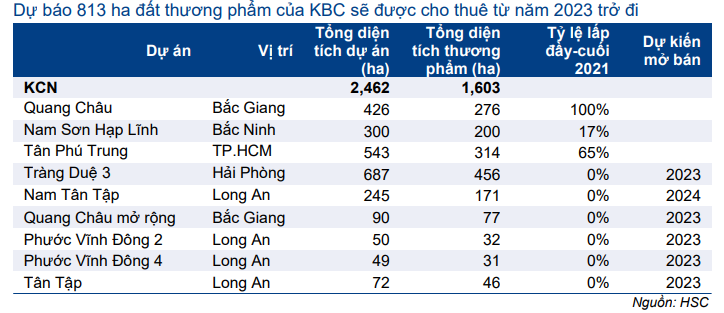

Với việc các KCN mới phát triển chậm tiến độ do ảnh hưởng của dịch COVID-19 trong năm 2021, HSC cho rằng KBC sẽ đẩy nhanh quá trình phát triển dự án này từ năm 2022 sau khi tình hình ổn định trở lại. Trong năm 2023, chúng tôi dự báo Công ty sẽ bắt đầu cho thuê dự án KCN Tràng Duệ giai đoạn 3 (tổng diện tích 687ha), KCN Quang Châu mở rộng (90ha) (mở bán trong năm 2022 theo dự báo trước đây), và 3 cụm công nghiệp tại tỉnh Long An (tổng 109ha). HSC cho rằng những dự án mới này sẽ thúc đẩy lợi nhuận gộp của mảng KCN đạt 1,6 nghìn tỷ đồng (tăng trưởng 24%) trong năm 2023 và đạt 2,7 nghìn tỷ đồng (tăng trưởng 66%) trong năm 2024.

Trong năm 2024, HSC dự báo KCN Nam Tân Tập (245ha) do KBC sở hữu 38% cổ phần, dự án liên doanh giữa CTCP Khu công nghiệp Sài Gòn Hải Phòng – công ty con do KBC sở hữu 87% cổ phần (SHP; tư nhân) (sở hữu 25% dự án) và CTCP Công nghệ Viễn Thông Sài Gòn – công ty liên kết do KBC sở hữu 21% cổ phần (SGT; Không xếp hạng) (sở hữu 75% dự án), sẽ khởi công xây dựng. Theo đó, chúng tôi dự báo dự án này sẽ mang lại cho KBC 140 tỷ đồng lợi nhuận liên kết, đóng góp 3% vào lợi nhuận thuần trong năm 2024.

Bảng 3: Tiến độ các dự án KCN, KBC

Biểu đồ 4: Doanh thu và lợi nhuận gộp mảng cho thuê KCN của KBC

Lợi nhuận có thể bị pha loãng trong năm 2022

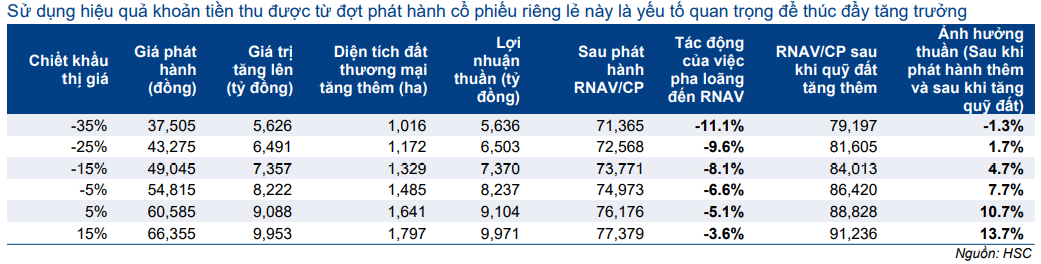

Các cổ đông của KBC đang đối mặt với rủi ro pha loãng sau khi Công ty công bố kế hoạch phát hành cổ phiếu riêng lẻ. KBC có kế hoạch tăng vốn CSH thông qua việc phát hành riêng lẻ 150 triệu cổ phiếu mới (tương đương 26,3% số lượng cổ phiếu đang lưu hành) trong năm 2022. Mức giá do HĐQT quyết định với mức chiết khấu tối đa 20% so với giá đóng cửa bình quân trong 30 phiên giao dịch cuối cùng trước khi được UBCKNN chấp thuận. Thời gian cụ thể vẫn chưa được xác định.

Tuy nhiên, KBC cũng dự kiến bán ra 6 triệu cổ phiếu quỹ và phát hành cổ phiếu thưởng với tỷ lệ 3:1 để tăng vốn điều lệ, từ đó số lượng cổ phiếu đang lưu hành sẽ tăng lên tối đa là 768 triệu cổ phiếu trước khi thực hiện phát hành riêng lẻ.

Theo đó, nếu việc bán cổ phiếu quỹ và cổ phiếu thưởng diễn ra đúng theo kế hoạch, tỷ lệ pha loãng nhiều khả năng sẽ là 19,5% thay vì 26,3%. Khoản tiền thu về dự kiến sẽ dao động trong khoảng từ 7 tỷ đồng đến 8,5 tỷ đồng (Bảng 5).

Công ty sẽ sử dụng khoản vốn CSH thu được để đầu tư các dự án mới – HSC chưa có thông tin chính xác về đặc điểm và vị trí của các thương vụ được đề xuất, nhưng sử dụng hiệu quả khoản tiền thu được là yếu tố quan trọng để thúc đẩy tăng trưởng của KBC và đánh giá kết quả của đợt phát hành cổ phiếu riêng lẻ này.

HSC thực hiện phân tích độ nhạy đối với RNAV/cp để xác định giá mục tiêu. Chúng tôi cũng bao gồm ước tính sơ bộ từ tác động của việc mở rộng quỹ đất sắp tới (Bảng 5).

Với mỗi diện tích đất tăng thêm, HSC giả định chi phí phát triển 1ha đất thương mại là 14 tỷ đồng và giá cho thuê là 80 USD/m2. Giả định này là thận trọng so với giá cho thuê hiện tại là hơn 100 USD/m2 tại các KCN của KBC. Tỷ suất lợi nhuận thuần dự báo đạt 30%.

Dựa trên các giả định này, HSC sẽ ước tính diện tích đất thương mại được phát triển và giá trị gia tăng (lợi nhuận thuần) trước khi đưa ra kết luận về ảnh hưởng thuần từ việc phát hành cổ phiếu riêng lẻ.

Theo đó, HSC nhận thấy độ pha loãng đối với RNAV không đáng kể và việc phát hành cổ phiếu riêng lẻ về lâu dài sẽ mang lại lợi nhuận tích cực cho cổ đông, dù rủi ro triển khai vẫn hiện hữu.

Bảng 5: Phân tích độ nhạy của RNAV đối với giá phát hành riêng lẻ, KBC

Tuy nhiên, HSC chưa bao gồm kế hoạch phát hành cổ phiếu riêng lẻ vào mô hình dự báo và định giá do kế hoạch triển khai chưa rõ ràng. KBC hiện chưa tìm được khách hàng tiềm năng, do đó vẫn có khả năng kế hoạch bị huỷ bỏ. Nếu điều này xảy ra, sẽ không có rủi ro KQKD và giá mục tiêu thấp hơn kỳ vọng.

HSC nâng dự báo lợi nhuận trong năm 2022 và 2023; đưa ra dự báo lần đầu cho năm 2024

Bảng 6: Ước tính lợi nhuận giai đoạn 2022-2024

Giả định doanh thu

Cho thuê KCN. HSC dự báo KBC sẽ bàn giao 110ha tại dự án KCN Nam Sơn Hạp Lĩnh và KCN Tân Phú Trung trong năm 2022 (không đổi). Chúng tôi không bao gồm dự án KCN Quang Châu mở rộng trong dự báo năm 2022. Như đã đề cập trước đây, tiến trình phát triển KCN mới đã chậm lại trong năm 2021 do ảnh hưởng của dịch COVID-19 – tính đến cuối năm 2021, không có chi phí thi công nào từ dự án KCN Quang Châu mở rộng được ghi nhận trong hàng tồn kho. Do đó, HSC đã kéo dài thời gian mở bán dự án này đến năm 2023.

HSC tăng nhẹ dự báo giá bán bình quân tại KCN Tân Phú Trung 3% lên 141 USD/m2 trong năm 2022 để phản ánh tỷ lệ cho thuê cao hơn kỳ vọng ghi nhận trong năm 2021. Chúng tôi hạ 35% giả định giá bán bình quân trong năm 2022 tại KCN Nam Sơn Hạp Lĩnh xuống 78 USD/m2 do hợp đồng cho thuê giá rẻ với Oppo (chỉ 70 USD/m2).

Trong năm 2023, HSC dự báo tổng cộng 100ha đất sẽ được bàn giao (tăng nhẹ 4% so với 96ha trong dự báo trước đây) tại KCN Tân Phú Trung, KCN Nam Sơn Hạp Lĩnh, KCN Quang Châu mở rộng, KCN Tràng Duệ giai đoạn 3 và 3 cụm công nghiệp tại tỉnh Long An.

Tương tự với dự báo giá bán bình quân của HSC đối với dự án KCN Tân Phú Trung trong năm 2022, HSC nâng 3% giả định giá bán bình quân tại KCN này lên 148 USD/m2 trong năm 2023. Ngoài ra, chúng tôi cũng nâng 14% giả định giá bán bình quân tại KCN Quang Châu mở rộng lên 119 USD/m2 trong năm 2023 để phản ánh tỷ lệ cho thuê cao hơn kỳ vọng tại dự án KCN Quang Châu trong năm 2021.

Trong năm 2024, HSC kỳ vọng hoạt động cho thuê tại các KCN mới sẽ được đẩy mạnh và tổng diện tích bàn giao trong năm sẽ đạt 155ha.

Bảng 7: Giả định doanh thu giai đoạn 2022-2024 từ mảng cho thuê KCN

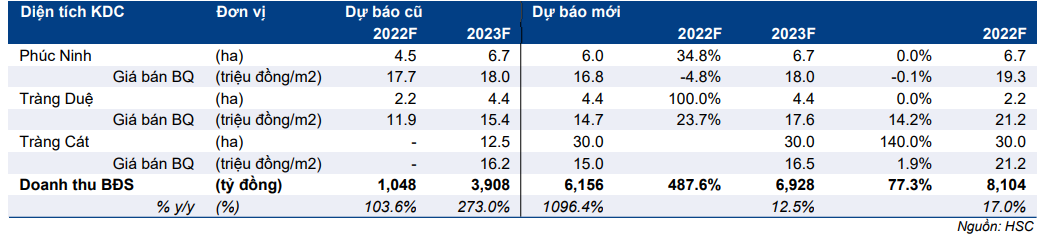

Doanh thu BĐS dân cư. HSC hiện dự báo KBC sẽ bán 30ha/năm tại dự án KDC Tràng Cát trong giai đoạn 2022-2023 (so với 0ha trong năm 2022 và 12,5ha trong năm 2023 trong dự báo trước đây), tất cả đều thông qua bán sỉ.

Trong năm 2024, Công ty sẽ bàn giao 30ha bao gồm 25ha bán sỉ và 5ha bán lẻ. Với đóng góp từ mảng bán lẻ, HSC giả định giá bán bình quân tại dự án này sẽ tăng mạnh 28% lên 21 triệu đồng/m2 trong năm 2024.

Về dự án KDC Phúc Ninh, HSC nâng dự báo diện tích bàn giao từ 4,5ha lên 6ha do thời điểm bàn giao bị kéo dài từ năm 2021 sang năm 2022 – trong năm 2021, KBC chưa nhận được doanh thu từ dự án này. HSC duy trì dự báo diện tích bàn giao trong năm 2023 là 6,7ha và dự báo diện tích bàn giao trong năm 2024 sẽ là 6,7 ha.

Về dự án KDC Tràng Duệ, HSC nâng dự báo trong năm 2022 từ 2,2ha lên 4,4ha trong khi duy trì dự báo năm 2023. HSC cũng kỳ vọng diện tích bàn giao đạt 2,2 ha trong năm 2024. Ngoài ra, chúng tôi nâng giả định giá bán bình quân trong năm 2022 và 2023 lần lượt 24% và 14% để phản ánh giá bán cao hơn kỳ vọng trong năm 2021.

Bảng 8: Giả định doanh thu giai đoạn 2022-2024 từ mảng KDC

Theo đó, HSC nâng dự báo doanh thu trong năm 2022 và 2023 lần lượt 81% và 46% đạt lần lượt 9.178 tỷ đồng (tăng trưởng 113%) và 10.114 tỷ đồng (tăng trưởng 10%), đồng thời dự báo doanh thu năm 2024 đạt 13.036 tỷ đồng (tăng trưởng 29%) (Bảng 6).

Lợi nhuận gộp

Cùng với nâng dự báo doanh thu, HSC cũng nâng dự báo lợi nhuận gộp trong năm 2022 và 2023 lần lượt 94% và 58% đạt lần lượt 5.796 tỷ đồng (tăng trưởng 135%) và 6.659 tỷ đồng (tăng trưởng 15%). Chúng tôi dự báo lợi nhuận gộp trong năm 2024 đạt 8.715 tỷ đồng (tăng trưởng 31%).

Chi phí tài chính

HSC được biết KBC đang thanh toán dần nợ gốc và lãi vay của khoản vay 2.500 tỷ đồng từ PVCombank trong năm 2021 – dư nợ cho vay đã giảm xuống 2.195 tỷ đồng vào cuối năm 2021; trước đó, chúng tôi giả định khoản vay này sẽ bắt đầu được thanh toán từ năm 2024.

Theo đó, HSC nâng dự báo chi phí tài chính trong năm 2022 và 2023 lần lượt 18% và 34% lên lần lượt 827 tỷ đồng (tăng 55%) và 655 tỷ đồng (giảm 21%). Trong giai đoạn 2022-2023, chúng tôi kỳ vọng KBC sẽ thanh toán dần khoản nợ lớn (3,9 nghìn tỷ đồng) từ phát hành TPDN trong năm 2021. Do đó, HSC dự báo chi phí tài chính trong năm 2024 sẽ tiếp tục giảm 39%.

Lợi nhuận thuần

HSC nâng dự báo lợi nhuận thuần trong năm 2022 và 2023 lần lượt 151% và 83% lên lần lượt 3.232 tỷ đồng (tăng trưởng 312%) và 3.965 tỷ đồng (tăng trưởng 23%), đồng thời dự báo lợi nhuận thuần trong năm 2024 sẽ tăng trưởng 36% đạt 5.402 tỷ đồng.

Định giá và khuyến nghị

HSC áp dụng phương pháp SoTP để xác định giá trị của KBC. Chúng tôi nâng giá mục tiêu 34,7% lên 72.200đ, tương đương tiềm năng tăng giá là 25,1% so với thị giá hiện tại. HSC nâng khuyến nghị đối với KBC từ Tăng tỷ trọng lên Mua vào.

Giả định định giá của chúng tôi như sau:

- HSC sử dụng phương pháp DFC để xác định giá trị của tất cả các KCN và KDC. Chúng tôi chiết khấu dòng tiền tự do của doanh nghiệp để xác định giá trị của hầu hết các dự án này, trong khi chiết khấu dòng tiền tự do của CSH đối với dự án KCN Nam Tân Tập và KDC Tràng Cát.

- HSC tăng định giá RNAV chủ yếu do chúng tôi điều chỉnh tăng định giá đối với dự án KDC Tràng Cát. Giá trị của dự án tương đương khoảng 50% vốn CSH điều chỉnh (từ 39%).

- Giả định WACC sẽ là 8,5% với chi phí vốn CSH là 12%, chi phí nợ là 11% và lãi suất phi rủi ro là 3%.

- Mức chiết khấu 10% (không đổi) được chúng tôi áp dụng đối với RNAV để xác định giá mục tiêu do rủi ro quản trị doanh nghiệp của KBC.

KBC hiện đang giao dịch với mức chiết khấu 28% so với RNAV, cao hơn so với mức chiết khấu bình quân trong 3 năm gần đây là 21%.

Bảng 9: Định giá, KBC

KBC hiện đang giao dịch với mức chiết khấu 28% so với RNAV, cao hơn so với mức chiết khấu bình quân trong 3 năm gần đây là 21%.

Biểu đồ 10: Chiết khấu RNAV, KBC

HSC cũng thực hiện phân tích độ nhạy của giá mục tiêu với các thay đổi của lãi suất phi rủi ro.

Bảng 11: Phân tích độ nhạy đối với giá mục tiêu và lãi suất phi rủi ro

Rủi ro

Rủi ro KQKD vượt dự báo do lộ trình phát triển mạnh mẽ. Hiện tại, Cổ phiếu KBC đang trong quá trình xin cấp phép cho hàng loạt dự án KCN mới tại Hải Dương, Hưng Yên, Long An và Bà Rịa – Vũng Tàu (tổng diện tích mặt bằng lên đến 2.000ha). Bất kỳ một dự án mới nào được cấp phép cũng là rủi ro khiến KQKD vượt dự báo của chúng tôi.

Rủi ro liên quan đến dự án KDC Tràng Cát. Theo BLĐ, tổng diện tích của dự án này có thể được mở rộng từ 582ha lên 900ha nhờ lấn biển. Hiện tại, Công ty đang làm việc với chính quyền Hải Phòng để điều chỉnh quy hoạch tổng thể. HSC chưa bao gồm việc mở rộng diện tích này trong mô hình dự báo và định giá do mức độ không chắc chắn cao và thông tin còn hạn chế. Đây là một rủi ro khiến KQKD vượt dự báo của chúng tôi.

Ngược lại, việc xây dựng cơ sở hạ tầng tại dự án này vẫn là một thách thức lớn khi cây cầu vẫn chưa được hoàn thành. Nếu quá trình thi công bị trì hoãn, đó sẽ là rủi ro khiến KQKD thấp hơn dự báo của chúng tôi.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.