Chúng tôi giảm 1,6% giá mục tiêu xuống 16.700đ/cp (sử dụng phương pháp RNAV) sau khi giảm dự báo năm 2020 đối với kịch bản cơ sở – dịch bệnh được ngăn chặn tại Việt Nam vào cuối Q2/2020 – về tác động của đại dịch. Tại giá mục tiêu mới, P/E năm 2020 là 7,6 lần và năm 2021 là 5,6 lần; cao hơn 37,6% so với thị giá hiện tại. Duy trì đánh giá Mua vào.

Đồ thị cổ phiếu KBC phiên giao dịch ngày 10/04/2020. Nguồn: AmiBroker

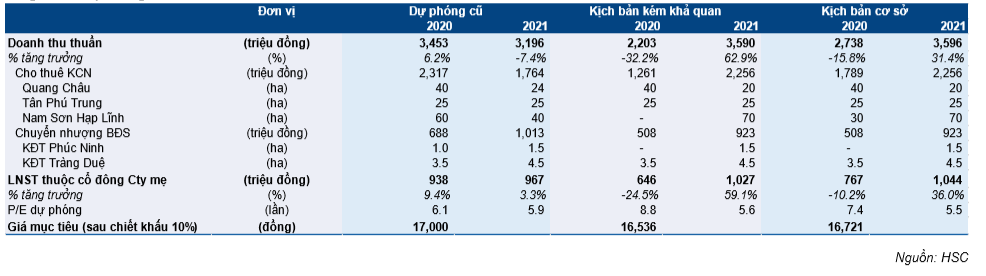

Theo đó, chúng tôi giảm 20,7% dự báo doanh thu xuống 2.738 tỷ đồng (giảm 15,8%) và giảm 18,2% dự báo lợi nhuận thuần xuống 767 tỷ đồng (giảm 10,2%) bởi chúng tôi đưa ra quan điểm thận trọng hơn về mảng cho thuê KCN và bàn giao sản phẩm tại các dự án KĐT trong năm 2020 do tác động có thể xảy ra của dịch COVID-19. Tuy nhiên, chúng tôi kỳ vọng KQKD sẽ hồi phục rõ rệt vào năm 2021 (dựa trên dự báo mới). Theo đó, doanh thu năm 2021 được dự báo tăng trưởng 31,4% đạt 3.596 tỷ đồng và lợi nhuận thuần tăng trưởng 36% lên 1.044 tỷ đồng.

Đối với riêng mảng cho thuê KCN, dịch bệnh có thể gây ra hai ảnh hưởng chính:

- Việc ký kết hợp đồng bị trì hoãn và hoạt động khảo sát KCN của các đơn vị thuê tiềm năng giảm do quy định hạn chế đi lại tạm thời từ Chính phủ. Việc phụ thuộc vào nhập khẩu nguyên vật liệu đầu vào từ Trung Quốc cũng là mối lo ngại của chúng tôi nhưng hiện tại mối lo ngại không còn quá lớn do lực lượng lao động tại Trung Quốc đã bắt đầu quay trở lại làm việc tại các nhà máy và dịch bệnh tại Trung Quốc đã có những tín hiệu hạ nhiệt.

- Dòng tiền nhiều khả năng sẽ suy giảm, mặc dù ở mức không đáng kể theo quan điểm của chúng tôi, do những khách thuê hiện tại có khả năng gặp khó khăn về tài chính có thể sẽ đề nghị gia hạn thời gian thanh toán hoặc giảm phí dịch vụ và quản lý.

Đối với mảng kinh doanh BĐS, dịch COVID-19 có thể làm suy yếu nhu cầu mua mới BĐS và làm trì hoãn quá trình bàn giao do khách hàng hiện tại có thể yêu cầu điều chỉnh thời hạn thanh toán. Đối với 2 dự án KĐT hiện tại là Phúc Ninh và Tràng Duệ, chúng tôi cho rằng việc bàn giao các sản phẩm đã bán tại KĐT Tràng Duệ nhiều khả năng sẽ được triển khai do thủ tục pháp lý và phần lớn hạ tầng đã được hoàn thiện. Do vậy, chúng tôi đã loại bỏ hạch toán từ KĐT Phúc Ninh trong dự báo kịch bản cơ sở năm 2020. Qua đó, chúng tôi điều chỉnh giảm dự báo cho kịch bản cơ sở năm 2020.

Ước tính dự báo mới và phân tích kịch bản kém khả quan

Chúng tôi đưa ra hai kịch bản; trong đó chúng tôi thay đổi giả định mảng cho thuê KCN và ghi nhận bàn giao KĐT trong năm 2020 – các giả định khác không thay đổi so với báo cáo công bố trước đó (Báo cáo cập nhật KBC phát hành ngày 3/3/2020).

Kịch bản cơ sở: Chúng tôi đưa ra dự báo mới cho kịch bản cơ sở rằng dịch COVID-19 sẽ được ngăn chặn vào cuối Q2/2020.

Bảng 1: Dự phóng cũ và mới, KBC

Chúng tôi đưa ra hai thay đổi chính đối với kịch bản cơ sở cho dự báo năm 2020 như sau:

- Doanh thu mảng cho thuê KCN giảm 22,8% xuống 1.789 tỷ đồng (giảm 21,7%) sau khi chúng tôi giảm 50% dự báo diện tích cho thuê KCN Nam Sơn Hạp Lĩnh xuống 30ha từ giả định trước đó là 60ha; và chuyển dự báo ghi nhận 30ha sang năm 2021 do chúng tôi cho rằng nhu cầu thuê sẽ tăng sau khi kết thúc dịch. Theo đó doanh thu cho thuê năm 2020 tăng 27,9% lên 2.256 tỷ đồng (tăng 26,1% so với năm 2019).

- Doanh thu chuyển nhượng BĐS giảm 26,2% xuống 508 tỷ đồng (giảm 12,4%) sau khi chúng tôi loại bỏ hạch toán 1ha đất thương phẩm tại KĐT Phúc Ninh (tương đương 180 tỷ đồng doanh thu) do chúng tôi không cho rằng quá trình bàn giao dự án này có khả năng được thực hiện trong năm nay.

Tổng doanh thu dự báo sau khi điều chỉnh giảm 15,8% xuống còn 2.738 tỷ đồng trong năm 2020, thấp hơn 20,7% dự báo trước đó của chúng tôi. Như vậy, lợi nhuận thuần năm 2020 giảm 10,2% xuống 767 tỷ đồng, thấp hơn 18,2% so với dự báo năm 2020 của chúng tôi.

Mặt khác, chúng tôi hy vọng hoạt động cho thuê KCN và chuyển nhượng BĐS sẽ hồi phục vào năm 2021, với cho thuê KCN tăng 26,1% và chuyển nhượng BĐS tăng 81,8%. Doanh thu năm 2021 dự báo tăng 31,4% và lợi nhuận tăng 36%. Tỷ lệ vay nợ/vốn chủ dự báo ở mức 0,14 lần, không đổi so với dự báo trước đó của chúng tôi. Chúng tôi vẫn hy vọng công ty sẽ trả cổ tức tiền mặt cho năm 2020 mặc dù công ty chưa công bố kế hoạch cụ thể.

Giá mục tiêu sau điều chỉnh của Cổ phiếu KBC giảm nhẹ 1,6% xuống 16.700đ/cp, P/E năm 2020 là 7,4 lần và năm 2021 là 5,5 lần, tiềm năng tăng giá là 37,6%.

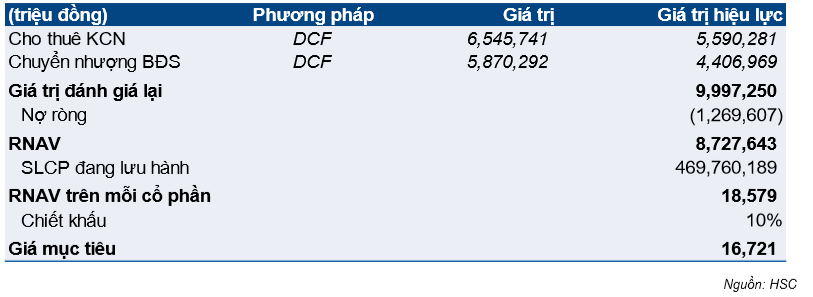

Bảng 2: Định giá

Kịch bản kém khả quan: Dịch COVID-19 sẽ bị ngăn chặn vào cuối Q3/2020

Chúng tôi cũng đưa ra hai sự thay đổi chính, phản ánh quan điểm thận trọng hơn của chúng tôi cho năm 2020 như sau:

- Doanh thu mảng cho thuê KCN giảm 45,6% xuống 1.261 tỷ đồng (giảm 44,8%) sau khi chúng tôi giả định KCN Nam Sơn Hạp Lĩnh sẽ không kịp đóng góp vào cho thuê trong năm so với giả định trước đó là 60ha;

- Doanh thu chuyển nhượng BĐS dự báo giảm 26,2% xuống 508 tỷ đồng (giảm 12,4%) sau khi chúng tôi loại bỏ khoản ghi nhận 1ha đất KĐT Phúc Ninh (tương đương 180 tỷ đồng doanh thu) do chúng tôi không cho rằng quá trình bàn giao dự án này có khả năng được thực hiện trong năm nay.

Tổng doanh thu dự báo sau khi điều chỉnh giảm 32,2% xuống còn 2.203 tỷ đồng trong năm 2020, sau đó sẽ tăng đáng kể 62,9% lên 3.590 tỷ đồng trong năm 2021. Lợi nhuận thuần năm 2020 giảm mạnh 24,5% xuống 646 tỷ đồng, và tăng 59,1% đạt 1.027 tỷ đồng trong năm 2021. Tỷ lệ vay nợ/vốn chủ là 0,16 lần tại thời điểm cuối năm 2020, cao hơn một chút so với kịch bản cơ sở là 0,14 lần.

Chúng tôi ước tính giá mục tiêu là 16.500đ/cp từ kịch bản tiêu cực, P/E năm 2020 là 8,8 lần và năm 2021 là 5,6 lần; tiềm năng tăng giá là 36,1%.

Nguồn: HSC