CHỜ ĐỢI DÒNG TIỀN LỚN TỪ TRÀNG CÁT

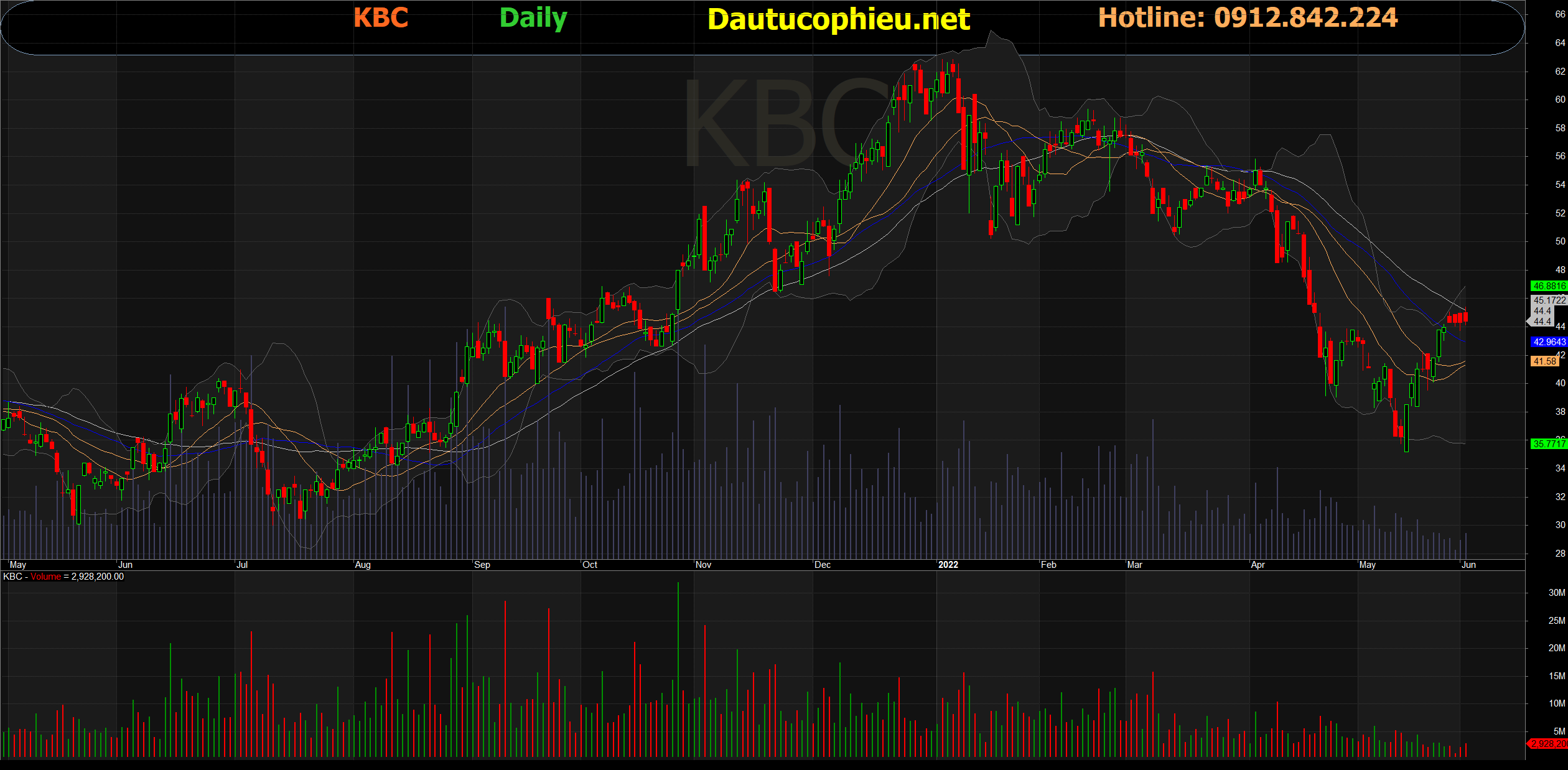

Đồ thị cổ phiếu KBC phiên giao dịch ngày 03/05/2022. Nguồn: AmiBroker

- Kỳ vọng giai đoạn tăng trưởng mới của nguồn vốn FDI nhờ: (1) Chủ trương sống chung với dịch bệnh và mở lại các đường bay quốc tế; (2) Trung Quốc duy trì chính sách Zero-Covid; (3) Áp lực giải ngân vốn FDI từ nhu cầu dồn nén trong 2 năm dịch bệnh sẽ được thể hiện từ năm 2022.

- Động lực từ KCN Nam Sơn Hạp Lĩnh: Trong năm 2022, KBC có thể hoàn thành bàn giao đối với khoảng 80ha đất thương phẩm và ghi nhận trên 2.500 tỷ đồng doanh thu, phần lớn đến từ nhu cầu đầu tư của Oppo Electronics.

- Kế hoạch đầu tư tham vọng tại Long An: Tỉnh Long An kỳ vọng trở thành trọng điểm phát triển mới KBC với nhiều dự án quy mô lớn được chấp thuận chủ trương đầu tư. Quỹ đất phát triển công nghiệp- đô thị của KBC tại địa phương dự kiến có thể đạt 2.000-3.000 ha ngay trong giai đoạn 2-3 năm tới.

- Hoàn thành san lấp cho phần diện tích bán buôn tại Tràng Cát: KBC đã hoàn thành san lấp mặt bằng cho khoảng 50ha diện tích tại KĐT Tràng Cát, qua đó tạo điều kiện cho việc bàn giao và ghi nhận doanh thu ngay trong năm 2022 trong trường hợp hoàn thành đàm phán đối với giao dịch bán buôn.

- Đánh giá: Cùng với tiến độ bàn giao mặt bằng các KCN và kế hoạch bán buôn tại KĐT Tràng Cát, KBC kì vọng sẽ ghi nhận sự bùng nổ về lợi nhuận và dòng tiền từ năm 2022. Đây là cơ sở quan trọng để doanh nghiệp cải thiện sức khỏe tài chính, giảm bớt sự phụ thuộc vào các nguồn vốn tín dụng – trái phiếu và sẵn sàng cho chu kì đầu tư mới với kế hoạch đầu tư tham vọng các dự án công nghiệp – đô thị có quy mô lớn. VCBS dự phóng doanh thu năm 2022 của KBC đạt 6.240 tỷ đồng (+46,9% yoy), lợi nhuận thuộc về cổ đông công ty mẹ đạt 1.744 tỷ đồng, tương ứng với EPS là 3.061 VNĐ/ cổ phiếu. Trong trường hợp doanh nghiệp có thể ghi nhận phần lớn doanh thu từ giao dịch bán buôn tại Tràng cát trong năm 2022, doanh thu dự kiến đạt 11.640 tỷ đồng (+174,2% yoy), lợi nhuận thuộc về cổ đông công ty mẹ đạt 3.711 tỷ đồng, tương ứng với EPS là 6.513 VNĐ/ cổ phiếu. Chúng tôi duy trì khuyến nghị MUA đối với cổ phiếu KBC với mức định giá hợp lý là 56.199 VNĐ/ cổ phiếu.

Nguồn: VCBS

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: KBC