Hạ khuyến nghị xuống Giảm tỷ trọng do giá mục tiêu đã tăng trước khi nền tảng cơ bản cải thiện

Chúng tôi tin rằng thị trường đã phản ứng mạnh sau khi Trung Quốc mở cửa trở lại và những thông tin tích cực đã phản ánh vào giá cổ phiếu. Trên thực tế, chúng tôi nâng dự báo lỗ thuần trong năm 2023 sau khi hạ dự báo số lượng du khách quốc tế, phản ánh tình hình cạnh tranh và giá dầu cao hiện nay. Chúng tôi kỳ vọng hoạt động du lịch Trung Quốc sẽ phục hồi sớm nhất trong nửa cuối năm 2023. Chúng tôi nâng 4% giá mục tiêu lên 10.500đ, thấp hơn 16% so với thị giá.

Đồ thị cổ phiếu HVN phiên giao dịch ngày 02/03/2023. Nguồn: AmiBroker

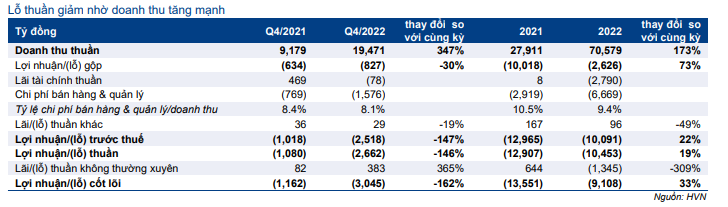

Lỗ thuần lớn trong năm 2022 dù doanh thu tăng mạnh

Lỗ thuần cả năm 2022 giảm 19% so với cùng kỳ mặc dù lỗ nặng trong Q4/2022, nhưng lỗ thuần cả năm 2022 vẫn rất cao ở mức 10.453 tỷ đồng. Doanh thu thuần trong cả năm 2022 tăng mạnh 173% so với cùng kỳ, nhờ doanh thu thuần tăng 347% so với cùng kỳ trong Q4/2022.

Nếu không bao gồm các khoản mục không thường xuyên, chủ yếu các lãi/lỗ tỷ giá và bán tài sản, lỗ cốt lõi trong cả năm 2022 giảm 33% so với cùng kỳ xuống 9.108 tỷ đồng (so với 13.511 tỷ đồng trong năm 2021) mặc dù lỗ cốt lõi trong Q4/2022 tăng 162% so với cùng kỳ.

Những khoản mục chính trong KQKD năm 2022 như sau:

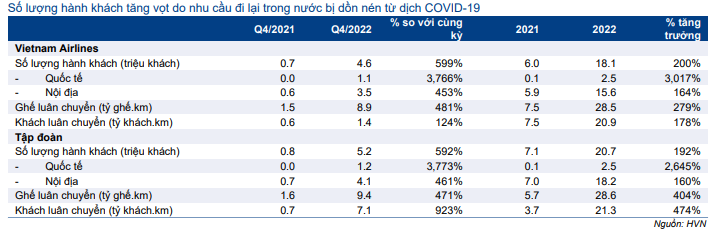

Số lượng hành khách hồi phục mạnh nhờ nhu cầu trong nước cao

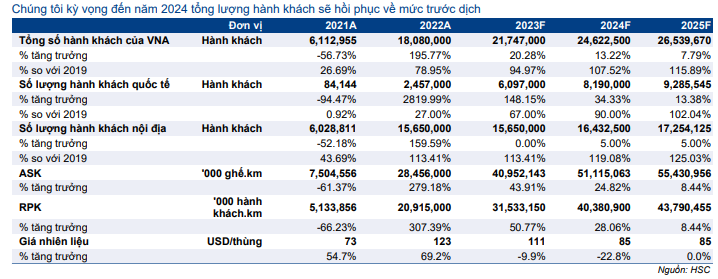

Số lượng hành khách của VNA (công ty mẹ) và Tập đoàn đạt lần lượt 18 triệu lượt và 20,7 triệu lượt, tăng trưởng lần lượt 200% và 192%. Động lực thúc đẩy tăng trưởng chủ yếu là nhu cầu vận tải trong nước.

- Số lượng hành khách trong nước: VNA đã vận chuyển 18,1 triệu lượt khách nội địa trong năm 2022, tăng trưởng 160%, cao hơn 12 triệu lượt so với năm 2021. Số lượng hành khách nội địa cao hơn 13% so với năm 2019 (mức trước đại dịch). Trong Q4/2022, tổng số lượt khách nội địa đạt 3,5 triệu lượt, tăng 453% so với cùng kỳ (nhưng giảm 24% so với quý trước).

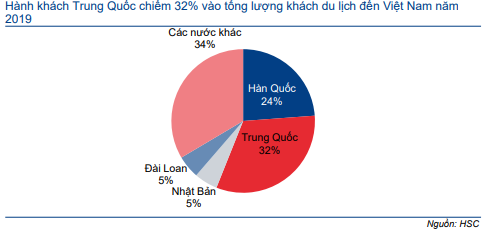

- Số lượng du khách quốc tế: Số lượng du khách quốc tế của VNA đạt 2,5 triệu lượt trong năm 2022 so với chỉ 0,08 triệu lượt trong năm 2021 nhưng vẫn thấp hơn 73% so với mức trước đại dịch do thiếu vắng du khách Trung Quốc trong bối cảnh quốc gia này áp dụng chính sách ‘Zero COVID’. Lưu ý, Trung Quốc đóng góp khoảng 32% tổng số du khách quốc tế của Việt Nam trong năm 2019. Trong Q4/2022, tổng số du khách quốc tế đạt 1,1 triệu lượt, tăng mạnh so với lần lượt 0,03 và 0,8 triệu lượt trong Q4/2021 và Q3/2022. Tuy nhiên, tổng số lượng hành khách của VNA vẫn thấp hơn 21% so với mức trước đại dịch (năm 2019) do số lượng du khách quốc tế phục hồi chậm.

Bảng 1: Tóm tắt KQKD, HVN

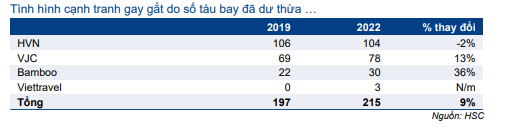

Hiệu suất hoạt động của các tàu bay trên toàn quốc thấp do mức độ cạnh tranh cao và HVN đánh mất thị phần

Doanh thu thuần phục hồi mạnh trong năm 2022, nhưng lỗ thuần trong năm vẫn ở mức rất cao do Cổ phiếu HVN không thể chuyển toàn bộ chi phí nhiên liệu gia tăng sang cho khách hàng do tình hình cạnh tranh gay gắt. Cụ thể như sau:

Bảng 2: Các chỉ số hoạt động chính, HVN

- Tình hình cạnh tranh gay gắt do hiệu suất hoạt động tàu bay thấp: Tổng số tàu bay toàn ngành là 215 chiếc trong năm 2022, tăng 9% so với mức trước đại dịch. Trong khi đó, số lượng hành khách hàng không trong năm 2022 của Việt Nam giảm 30% so với năm 2019 do số lượng du khách quốc tế phục hồi chậm. Bất chấp nhu cầu thấp trong giai đoạn COVID-19, các hãng hàng không vẫn phải nhận tàu bay mới do các đơn hàng đã được đặt mua trước khi xảy ra COVID.

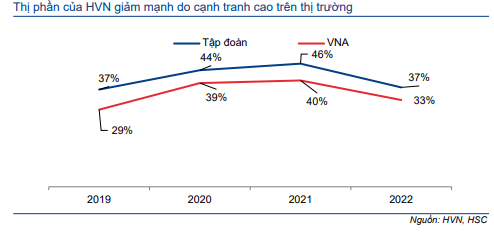

- Theo đó, tàu bay đã dư thừa đáng kể và khiến tình hình cạnh tranh trên thị trường gia tăng, theo đó các hãng hàng không phải duy trì giá vé thấp để thu hút khách hàng. Thị phần của Tập đoàn năm 2022 đã giảm mạnh xuống 37% – từ lần lượt 44% và 46% trong năm 2020 và 2021. Thị phần trong Q4/2022 giảm xuống 35%, so với lần lượt 41% và 36% trong Q4/2021 và Q3/2022.

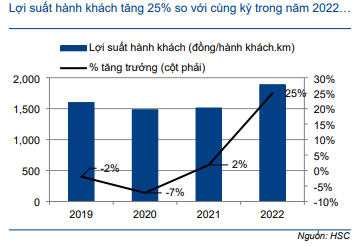

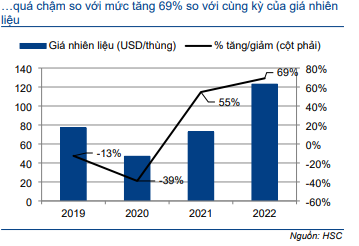

- Chi phí tăng nhanh hơn doanh thu. Giá dầu nhiên liệu máy bay bình quân trong năm 2022 của HVN là 122 USD/thùng, tăng 69% so với cùng kỳ và tăng 60% so với năm 2019. Tuy nhiên, lợi suất hành khách (passenger yield) chỉ tăng 25% so với cùng kỳ và chỉ tăng 18% so với năm 2019.

- Tình hình cải thiện nhẹ trong Q4/2022 sau khi giá dầu nhiên liệu bình quân giảm 16% so với quý trước xuống 122 USD/thùng, trong khi lợi suất hành khách của HVN giảm 6% so với quý trước xuống 1.817đ.

- Do đó, mặc dù doanh thu năm 2022 của HVN tương đương 72% mức trước đại dịch, nhưng lợi nhuận vẫn rất thấp với khoản lỗ cốt lõi là 9.108 tỷ đồng, tích cực hơn so với khoản lỗ 13.551 tỷ đồng trong năm 2021 nhưng vẫn rất kém so với lợi nhuận thuần 2.345 tỷ đồng trong năm 2019.

Bảng 3: Số lượng tàu bay của Việt Nam

Bảng 4: Tổng hành khách hàng không tại Việt Nam

Biểu đồ 5: Lợi suất hành khách, HVN

Biểu đồ 6: Giá nhiên liệu máy bay trung bình, HVN

Biểu đồ 7: Thị phần, HVN

Bảng CĐKT: Vốn CSH âm tại thời điểm cuối năm 2022

Do lỗ lũy kế 34.286 tỷ đồng trong 3 năm qua, vốn CSH của HVN đã chuyển sang âm 10.199 tỷ đồng tại thời điểm cuối năm 2022. Theo quy định của Việt Nam, các công ty thua lỗ trong 3 năm liên tiếp sẽ bị hủy niêm yết trên các sàn giao dịch chứng khoán chính. Do đó, HVN nhiều khả năng sẽ bị hủy niêm yết và chuyển sang sàn UPCoM sau khi BCTC kiểm toán được công bố trong Q2/2023.

Hiện tại, HVN vẫn đang xin Chính phủ miễn trừ hủy niêm yết, nhưng chúng tôi cho rằng cơ hội là không cao. Việc bị hủy niêm yết (nếu xảy ra) có thể sẽ ảnh hưởng tâm lý đối với giá cổ phiếu.

Tình hình Trung Quốc gây ra những tác động trái chiều trong năm 2023

Trung Quốc mở cửa đem lại cơ hội…

Trung Quốc đã mở cửa trở lại sau 3 năm đóng cửa do dịch COVID-19, và mang đến những cơ hội tốt để thúc đẩy sự phục hồi của ngành du lịch đang gặp khó khăn tại khu vực Đông Nam Á, bao gồm cả Việt Nam. Lưu ý, trước đại dịch, du khách Trung Quốc đóng góp 32% tổng số du khách tới Việt Nam trong năm 2019.

Biểu đồ 8: Cơ cấu thị trường khách du lịch chính trong năm 2029 tại Việt Nam

…nhưng sẽ cần thêm thời gian dể hồi phục do hạn chế về chính sách

Vào ngày 6/2/2023, mặc dù Trung Quốc đã cho phép các công ty du lịch mở tour đến 20 quốc gia và vùng lãnh thổ theo chương trình thí điểm, trong đó có 7 quốc gia tại khu vực Đông Nam Á, nhưng Việt Nam không có tên trong danh sách này. Chúng tôi cho rằng điều này chủ yếu do các vấn đề về thị thực, do du khách Trung Quốc không được phép xin cấp thị thực tại chỗ ở các sân bay Việt Nam.

Trong khi đó, nhiều quốc gia khác như Thái Lan và Indonesia cung cấp thị thực khi đến sân bay cho du khách Trung Quốc. Hiện Việt Nam miễn thị thực cho công dân 24 quốc gia, trừ Trung Quốc. Điều này cho thấy Việt Nam đang thận trọng trong việc chào đón du khách Trung Quốc trở lại, nhằm giảm khả năng bùng phát dịch COVID-19.

Theo đó, sẽ mất nhiều thời gian trước khi du khách Trung Quốc quay trở lại Việt Nam. Việt Nam đã nối lại các chuyến bay thường lệ với Trung Quốc từ ngày 23/1/2023 nhưng tần suất các chuyến bay rất ít do nhu cầu thấp. Hầu hết các chuyến bay chỉ vận chuyển cư dân hoặc chuyên gia thay vì khách du lịch.

Do đó, bất chấp tiềm năng về sự phục hồi của du khách Trung Quốc, chúng tôi tin rằng tác động trong nửa đầu năm 2023 là không đáng kể do các vấn đề về chính sách. Chúng tôi giả định vấn đề về thị thực sẽ được giải quyết sau khi đại dịch được kiểm soát tại Trung Quốc và du khách Trung Quốc sang Việt Nam sẽ tăng mạnh trở lại từ nửa cuối năm 2023.

Dự báo mới

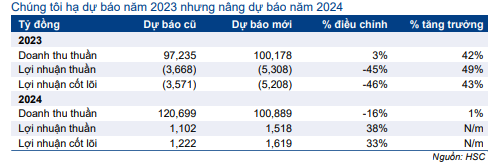

Số lượng du khách Trung Quốc sang Việt Nam phục hồi chậm hơn so với dự báo trước đó của chúng tôi, trong khi mức độ cạnh tranh đã gia tăng đáng kể. Do đó, chúng tôi hạ dự báo lỗ thuần năm 2023 của HVN xuống 5.308 tỷ đồng (so với lỗ thuần 3.668 tỷ đồng trong dự báo trước đó), nhưng vẫn cải thiện 49% so với cùng kỳ. Giả định giá nhiên liệu bay năm 2023 ở mức 111 USD/thùng, dựa trên dự báo mới nhất của EIA.

Ngoài ra, trong năm 2024, chúng tôi áp dụng giả định giá nhiên liệu bay mới là 85 USD/thùng từ mức 114 USD/thùng trước đó. Do đó, chúng tôi nâng 38% dự báo lợi nhuận lên 1.518 tỷ đồng trong năm 2024. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần tăng trưởng 29% đạt 1.952 tỷ đồng.

Lưu ý, mô hình dự báo của chúng tôi chưa bao gồm lợi nhuận tiềm năng từ các thương vụ thoái vốn công ty con của HVN do thời điểm thực hiện chưa chắc chắn và thông tin không đầy đủ. Thông tin về các thương vụ thoái vốn này đã được nêu trong báo cáo trước đó ‘Thách thức vẫn còn, chưa thích hợp để mua’, ngày 18/11/2022.

Bảng 9: Điều chỉnh dự báo, HVN

Bảng 10: Các giả định trong dự báo mới, HVN

Thông tin chi tiết về dự báo năm 2023

Giả định chính của chúng tôi như sau:

- HSC dự báo số lượng hành khách trong năm 2023 sẽ tăng trưởng 20% đạt 21,7 triệu lượt, nhờ số lượng du khách quốc tế tăng trưởng 148% (tương đương 67% so với năm 2019) trong khi chúng tôi dự báo số lượng hành khách trong nước sẽ đi ngang so với cùng kỳ (tương đương 113% so với năm 2019) do mức nền cao cùng kỳ năm ngoái. Động lực chính thúc đẩy số lượng du khách quốc tế phục hồi sẽ là các thị trường Hàn Quốc và Ấn Độ, trong khi thị trường Trung Quốc sẽ phục hồi mạnh từ nửa cuối năm 2023.

- Theo dự báo mới nhất của EIA, chúng tôi giảm nhẹ dự báo giá nhiên liệu bay trong năm 2023 xuống 111 USD/thùng (giảm 10% so với cùng kỳ) từ 114 USD/thùng trước đó. Theo đó, chi phí nhiên liệu sẽ là 26.497 tỷ đồng (tăng 23% so với cùng kỳ).

- Chúng tôi dự báo doanh thu/RPK sẽ đi ngang so với cùng kỳ ở mức 1.900đ/khách.km bất chấp giá dầu giảm nhờ số lượng du khách quốc tế phục hồi. Ghế luân chuyển sẽ tăng 44% so với cùng kỳ đạt 40,9 tỷ ghế.km. Theo đó, tổng doanh thu sẽ đạt 100.178 tỷ đồng (tăng trưởng 42%).

- Lợi nhuận gộp trong năm 2023 sẽ đạt 2.672 tỷ đồng so với lỗ 2.625 tỷ đồng nhờ tăng trưởng số lượng hành khách.

- Lỗ tài chính thuần trong năm 2023 sẽ là 1.314 tỷ đồng so với lỗ 2.789 tỷ đồng trong năm 2022 do chúng tôi dự báo tỷ giá VND/USD sẽ ổn định hơn trong năm nay.

- Lỗ thuần trong năm 2023 sẽ là 5.308 tỷ đồng so với lỗ thuần 12.907 tỷ đồng trong năm 2022 nhờ tăng trưởng số lượng hành khách. EBITDAR trong năm 2023 sẽ đạt 10.484 tỷ đồng (tăng trưởng 88%).

Thông tin chi tiết về dự báo năm 2024

HSC nâng 38% dự báo lợi nhuận thuần trong năm 2024 lên 1.518 tỷ đồng sau khi chúng tôi hạ dự báo giá nhiên liệu bay xuống 85 USD/thùng (giảm 23% so với cùng kỳ), từ mức 114 USD/thùng trước đó (dựa trên dự báo mới nhất của EIA). Các giả định chính của chúng tôi như sau:

- Chúng tôi dự báo tổng số hành khách sẽ đạt 24,7 triệu lượt, tăng trưởng 13% và cao hơn 8% so với năm 2019. Trong đó, chúng tôi dự báo số lượng hành khách trong nước sẽ đạt 16,4 triệu lượt (tăng trưởng 5%) và số lượng du khách quốc tế đạt 8,2 triệu lượt (tăng trưởng 34%).

- Doanh thu/RPK sẽ là 1.500đ/khách.km, giảm 20% so với cùng kỳ do chúng tôi dự báo các hãng hàng không sẽ hạ giá vé máy bay do giá dầu giảm trong bối cảnh mức độ cạnh tranh cao. Theo đó, doanh thu thuần sẽ là 100,9 nghìn tỷ đồng (đi ngang so với cùng kỳ).

- Chi phí nhiên liệu sẽ là 24.244 tỷ đồng (giảm 9% so với cùng kỳ) do giá dầu giảm.

- Lợi nhuận năm 2024 sẽ phục hồi lên 1.518 tỷ đồng so với lỗ 5.308 tỷ đồng trong năm 2023. EBITDAR năm 2024 sẽ đạt 17.205 tỷ đồng (tăng trưởng 64%).

Dự báo lần đầu năm 2025

HSC dự báo lợi nhuận thuần trong năm 2025 sẽ đạt 1.952 tỷ đồng (tăng trưởng 29%) với doanh thu thuần đạt 107.500 tỷ đồng (tăng trưởng 9%). Chúng tôi dự báo tổng số hành khách sẽ đạt 26,5 triệu lượt (tăng trưởng 8%), bao gồm 9,3 triệu lượt khách quốc tế (tăng trưởng 13%) và 17,2 triệu lượt khách nội địa (tăng trưởng 5%). Số lượng hành khách tăng sẽ là động lực chính thúc đẩy lợi nhuận của HVN trong năm 2025, trong khi chúng tôi giả định giá dầu nhiên liệu bay đi ngang so với cùng kỳ ở mức 85 USD/thùng.

So với trước đại dịch, LNTT và lợi nhuận thuần năm 2025 vẫn sẽ thấp hơn lần lượt 37% và 17% so với năm 2019 do mức độ cạnh tranh cao. Lợi nhuận thuần sẽ tăng trưởng mạnh hơn so với LNTT chủ yếu nhờ miễn giảm thuế TNDN do Công ty thua lỗ trong các năm trước đó.

Định giá và khuyến nghị

Kết luận và phương pháp

HSC hạ khuyến nghị đối với HVN xuống Giảm tỷ trọng (từ Nắm giữ) sau khi giá cổ phiếu tăng mạnh gần đây. Chúng tôi cho rằng giá cổ phiếu đã tăng mạnh hơn so với nền tảng cơ bản. Chúng tôi nâng 4% giá mục tiêu trong 12 tháng tới lên 10.500đ, thấp hơn 16% so với thị giá.

Giá cổ phiếu HVN đã tăng 34% trong 3 tháng qua và vượt trội 25% so với chỉ số VN Index với kỳ vọng về động thái mở cửa trở lại của Trung Quốc. Tuy nhiên, số lượng du khách Trung Quốc sẽ cần thời gian để phục hồi và nhiều khả năng HVN sẽ tiếp tục lỗ cao trong thời gian tới. Ngoài ra, HVN có khả năng cao sẽ bị hủy niêm yết trong nửa cuối năm 2023 sau khi BCTC kiểm toán được công bố.

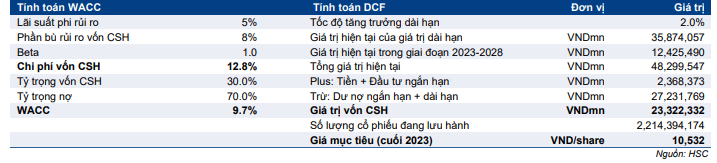

Trong mô hình dự báo DCF, chúng tôi duy trì giả định lãi suất phi rủi ro là 5%, phần bù rủi ro vốn CSH là 8,0%, tốc độ tăng trưởng dài hạn là 2,0% và beta là 1. Theo đó, giả định WACC được giữ nguyên ở mức 9,7%. Chúng tôi tóm tắt giả định định giá trong Bảng 11-12.

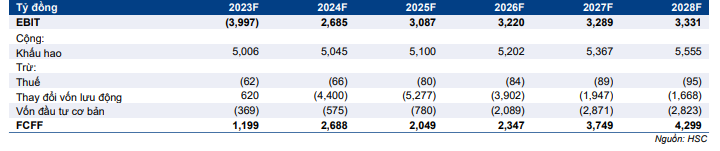

Bảng 11: Tính toán FCFF, HVN

Bảng 12: Định giá, HVN

Bảng 13: Phân tích độ nhạy đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn, HVN

Bối cảnh định giá

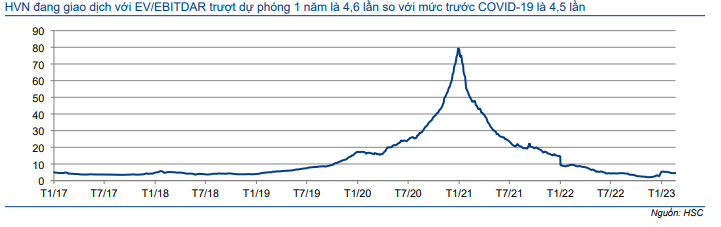

Cổ phiếu HVN đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 4,6 lần, thấp hơn đáng kể so với mức bình quân trong quá khứ là 13,5 lần (tính từ tháng 1/2017) (Biểu đồ 14). Tuy nhiên, điều này chủ yếu là do EV/EBITDAR tăng đột biến do ảnh hưởng của đại dịch lên KQKD của Công ty. EV/EBITDAR bình quân của HVN trước COVID-19 chỉ là 4,5 lần.

Trong khi hệ số trượt dự phóng 1 năm hiện tại tương đương mức trước đại dịch, tỷ lệ nợ của HVN đã tăng mạnh, vốn CSH chuyển sang âm và Công ty có thể sẽ không chi trả cổ tức trong ít nhất 5 năm tới do lỗ lũy kế lớn. Do đó, chúng tôi cho rằng định giá hiện tại của HVN đang cao so với giá trị hợp lý.

Bảng 14: EV/EBITDAR trượt dự phóng 1 năm, HVN

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.