Chờ ngày sen đua nở

Đồ thị cổ phiếu HSG phiên giao dịch ngày 24/02/2021. Nguồn: AmiBroker

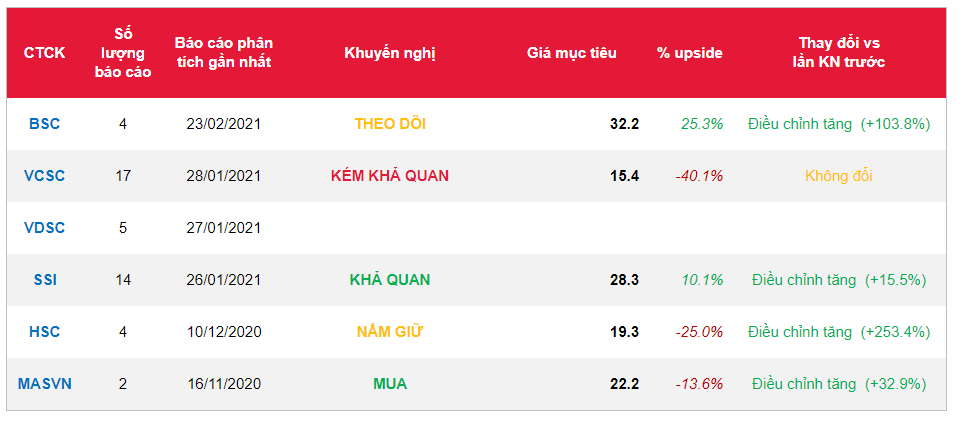

- BSC nâng giá mục tiêu với HSG lên 32,220 đồng/CP do (1) tăng 83% dự báo LNST niên độ 2020/21 lên 1,683 tỷ sau khi đánh giá lại triển vọng tiêu thụ và diễn biến giá HRC và (2) nâng P/E mục tiêu từ 8 lên 9 lần bởi mặt bằng lãi suất thị trường giảm.

- BSC dự báo doanh thu thuần 2020/21F đạt 33,884 tỷ (+23.1% YoY) với giả định sản lượng tiêu thụ 1.8 triệu tấn (+11% YoY). Biên LNG dự báo đạt 16.3%, LNST 1,683 tỷ đồng (+46% YoY), tương đương EPS = 3,580 đồng/CP (giả định đã trích 8% LNST cho các quỹ khen thưởng phúc lợi và từ thiện).

- Luận điểm đâu tư: (1) Tái cấu trúc thành công giúp Cổ phiếu HSG vững vàng bước vào chu kỳ tăng mới (2) Giải quyết bài toán tăng trưởng bằng việc tận dụng thế mạnh của hệ thống bán lẻ để phân phối các vật liệu xây dựng khác ngoài thép (triển khai từ T3/2021) và đóng góp doanh thu từ niên độ 2021/22. Mảng kinh doanh mới được kỳ vọng tạo ra tăng trưởng doanh thu 26%/năm đến 2026 và đóng góp 32% LN cho HSG.

Nguồn: BSC

Từ khóa: HSG