Sự kiện: Tổ chức ĐHCĐ vào ngày 15/3/2025

Tại đại hội, cổ đông đã thông qua tất cả các tờ trình bao gồm KHKD năm 2025, kế hoạch liên quan đến các dự án BĐS của HAX, kế hoạch chi trả cổ tức năm 2024 và kế hoạch IPO công ty con PTM (HAX sở hữu 51,62% cổ phần) trong thời gian tới. Chi tiết như sau.

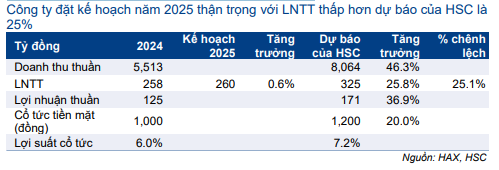

KHKD năm 2025: Thận trọng, do tỷ suất lợi nhuận thu hẹp

HAX đặt mục tiêu kinh doanh năm 2025 thận trọng, với LNTT đạt 260 tỷ đồng, không đổi so với năm 2024 và thấp hơn 25% so với dự báo của chúng tôi ở mức 325 tỷ đồng (tăng trưởng 26%), đa phần do sự khác biệt về giả định tỷ suất lợi nhuận. Tại ĐHCĐ, chủ tịch HĐQT chia sẻ một số giả định chính dẫn đến việc đưa ra KHKD thận trọng:

- Hoạt động phân phối xe MG – được thực hiện thông qua công ty con là CTCP Sản xuất Thương mại và Dịch vụ Ô tô PTM (PTM; chưa niêm yết) – dự kiến sẽ ghi nhận sản lượng tiêu thụ tăng mạnh, trong khi sản lượng tiêu thụ xe Mercedes dự kiến tăng khiêm tốn do hãng không ra mắt mẫu xe mới trong nửa đầu năm 2025.

- Hiện chúng tôi dự báo sản lượng tiêu thụ năm 2025 tăng khoảng 97% đối với xe MG và tăng 20% đối với xe Mercedes, nhờ tình hình kinh tế vĩ mô cải thiện và hoạt động mở rộng hệ thống showroom của hãng xe MG.

- Các chính sách hỗ trợ bị cắt giảm – Việc Chính phủ bãi bỏ chính sách giảm 50% lệ phí trước bạ cho ô tô lắp ráp trong nước (CKD) từ tháng 11/2024, và công ty mẹ của MG (SAIC Motor Corp.) giảm hỗ trợ phát triển HĐKD xe MG tại Việt Nam, sẽ làm ảnh hưởng đến tỷ suất lợi nhuận – và tạo ra áp lực đối với tỉ suất lợi nhuận chung của Công ty. Theo đó, tỷ suất lợi nhuận gộp/tỷ suất LNTT được dự báo sẽ trở lại mức bình thường (so với mức của năm 2024).

Bảng 1: Kế hoạch kinh doanh năm 2025 của HAX

HSC dự báo tỷ suất LNTT đạt 4,0% trong năm nay, thấp hơn so với mức 4,7% trong năm 2024

Cổ tức năm 2024 sát với dự báo

ĐHCĐ đã thông qua kế hoạch chi trả cổ tức bằng tiền mặt năm 2024 ở mức 1.000đ/cp, tương ứng với lợi suất cổ tức 6,0% dựa trên thị giá hiện tại và cao hơn cổ tức 300đ/cp trong năm 2023. Tỷ lệ cổ tức này sát với dự báo của HSC. Việc chi trả sẽ được tiến hành trong nửa đầu năm 2025.

Cơ hội tăng trưởng mới

HAX cũng đang tìm kiếm cơ hội đầu tư chiến lược để mở rộng và chuẩn hóa hệ thống phân phối ô tô thông qua hoạt động M&A với các công ty tiềm năng và/hoặc các đối tác chiến lược. Với sáng kiến này, HAX đặt mục tiêu tối đa hóa lợi ích cho Công ty và cổ đông, đảm bảo tính bền vững cũng như củng cố vị thế của Công ty trên thị trường. Tổng vốn đầu tư cho kế hoạch mở rộng HĐKD ước tính khoảng 200 tỷ đồng và được triển khai trong năm 2025-2026.

Tiếp tục kế hoạch IPO PTM, có thể trong năm 2026

HAX lên kế hoạch IPO công ty con PTM, với tiến độ thực hiện rõ ràng vào cuối năm 2025 hoặc đầu năm 2026. Lưu ý, HAX đang sở hữu 51,62% cổ phần tại PTM, giảm từ mức 98,3% trong Q1/2024 sau khi Công ty phát hành riêng lẻ.

Chủ tịch HĐQT giải thích rằng HAX giảm tỷ lệ sở hữu tại PTM để đáp ứng quy định của ngành về việc không cho phép một nhà đầu tư sở hữu nhiều thương hiệu xe mà không có sự phân chia rõ ràng (HAX đã nhận được phản hồi này từ MG và Mercedes-Benz). Do đó, HAX phải tìm giải pháp vừa tạo điều kiện cho Công ty phát triển vừa duy trì quyền kiểm soát, đồng thời phải có tính hiệu quả và có lợi cho cổ đông.

Cập nhật liên quan đến mảng kinh doanh BĐS

HAX cũng đang sở hữu một BĐS mặt tiền rộng 85m tại đường Võ Văn Kiệt, quận Bình Tân, TP.HCM. Đây được xem là “tài sản dự trữ” và không có kế hoạch phát triển trong năm 2025. Công ty nhận thấy có nhiều thách thức trong việc phát triển BĐS này do hạn chế về nguồn lực, kinh nghiệm và cho rằng hoạt động này có thể mang lại rủi ro cao cho liên doanh.

Tại thời điểm cuối năm 2024, Cổ phiếu HAX ghi nhận BĐS đầu tư trị giá 542 tỷ đồng, với tổng diện tích đất là 6.283 m2. BLĐ đang tìm cách đấu giá tài sản này. Mặc dù Công ty đang muốn bán lô đất với giá cao hơn, chúng tôi đưa ra giả định thận trọng rằng lô đất này chỉ có thể bán với giá 120 triệu đồng/m2, thu về 212 tỷ đồng LNTT và 170 tỷ đồng LNST (chưa phản ánh vào mô hình dự báo lợi nhuận), tương đương với 1.600đ/cp, đóng góp 8% vào tổng giá trị hợp lý của HAX. Tuy nhiên, nếu HAX bán khu đất này với giá cao hơn/thấp hơn giá mục tiêu, điều này có thể tạo ra tiềm năng tăng hoặc rủi ro giảm đối với giá mục tiêu mà HSC đưa ra.

Đang xem xét lại khuyến nghị và giá mục tiêu

Chúng tôi đang xem xét lại khuyến nghị, giá mục tiêu và dự báo lợi nhuận đối với HAX.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.