Chúng tôi giảm đánh giá đối với cổ phiếu EIB từ Nắm giữ xuống Giảm tỷ trọng sau khi giá cổ phiếu tăng mạnh mặc dù các yếu tố về cơ bản vẫn chưa thực sự cải thiện. Mặc dù KQKD tích cực trong 3 quý liên tiếp sau khi lỗ nặng vào Q4/2018, chúng tôi khuyến nghị NĐT nên thận trọng vì cho rằng Ngân hàng vẫn chậm trích lập dự phòng cho trái phiếu VAMC trong khi bất đồng giữa các cổ đông chủ chốt vẫn tiếp diễn.

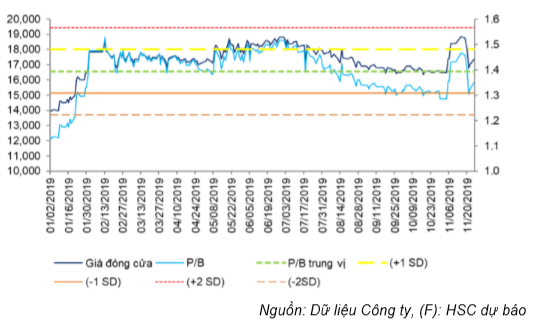

Đồ thị cổ phiếu EIB phiên giao dịch ngày 09/12/2019. Nguồn: AmiBroker.

Theo chúng tôi, KQKD Q3 công bố gần đây tích cực chủ yếu là do Ngân hàng chậm trích lập dự phòng trái phiếu VAMC cũng như các khoản nợ xấu thông thường. Chúng tôi dự đoán EIB sẽ trích lập thêm dự phòng cho trái phiếu VAMC trong Q4/2019, theo đó sẽ khiến Ngân hàng lỗ 111 tỷ đồng và cả năm LNST sẽ đạt 772 tỷ đồng (tăng trưởng 16,8%).

Ảnh hưởng tiêu cực từ sự xáo trộn trong nội bộ lãnh đạo/cổ đông không chỉ được phản ánh vào KQKD năm nay mà đã được phản ảnh vào KQKD nhiều năm trước. Cụ thể, 9 tháng đầu năm, cho vay khách hàng chỉ tăng 3,3% so với đầu năm trong khi tỷ lệ NIM vẫn thấp (đạt 2,29%). Theo đó, LNST 9 tháng giảm nhẹ 2,9% so với cùng kỳ còn 882 tỷ đồng và cả ROAE và ROAA giảm xuống mức rất thấp, lần lượt là 6,9% và 0,7%.

Chúng tôi cho rằng dự phòng cho một lượng trái phiếu VAMC lớn sẽ là gánh nặng cho EIB trong vài năm tới. Tại thời điểm cuối Q3/2019, EIB có 3.086 tỷ đồng giá trị trái phiếu VAMC thuần (tương đương 2,9% tổng dư nợ và bằng 4,7 lần LNST năm 2018). Do vậy, chỉ cần chi phí dự phòng tăng nhẹ cũng có thể ảnh hưởng lớn theo hướng tiêu cực đến lợi nhuận của Ngân hàng.

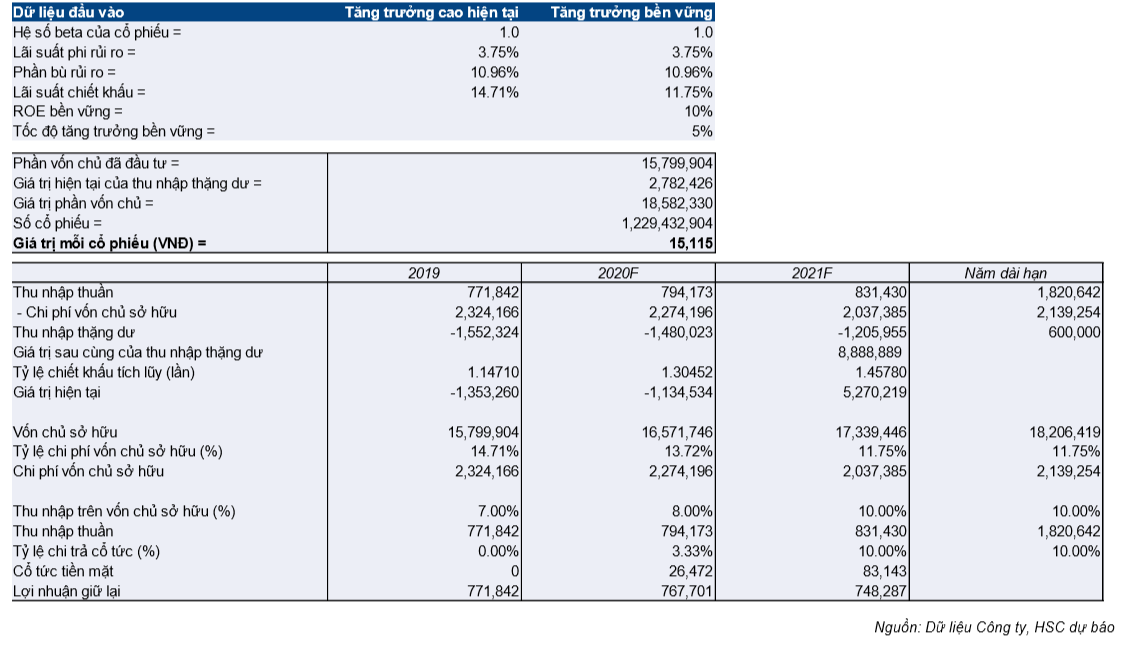

Chúng tôi sử dụng phương pháp thu nhập thặng dư để định giá cổ phiếu EIB với giá mục tiêu là 15.100đ; cao hơn 2,7% so với dự báo trước đây; tương đương P/B năm 2019 là 1,36 lần. Tại thị giá hiện tại là 16.800đ; giá mục tiêu thấp hơn 10%.

Bảng 1: Chi phí dự phòng và LNTT

Bảng 2: Xu hướng P/B các năm trước

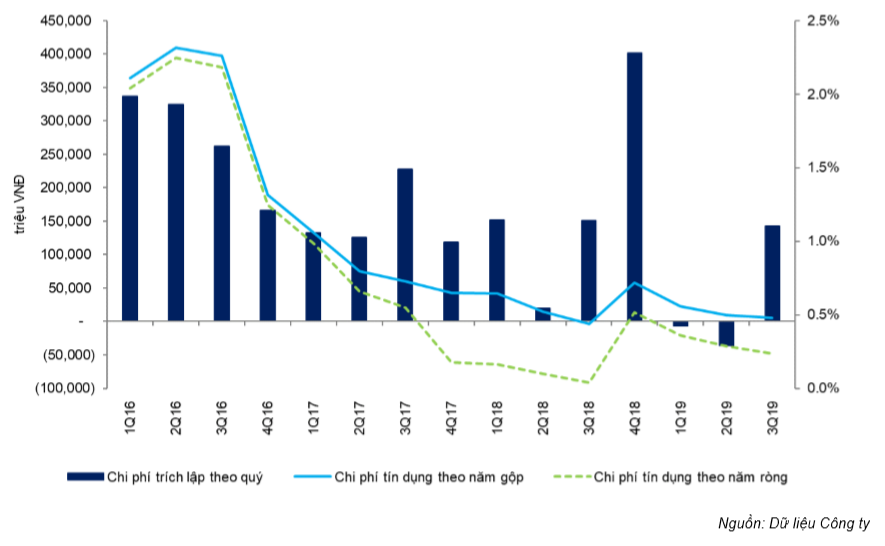

Chậm trích lập dự phòng vẫn là vấn đề đáng quan ngại

KQKD 9 tháng khả quan nhưng triển vọng lợi nhuận vẫn mong manh

EIB đã công bố LNST 9 tháng đầu năm 2019 đạt 882 tỷ đồng (giảm 2,74% so với cùng kỳ). Nếu loại bỏ 521 tỷ đồng lợi nhuận không thường xuyên từ thoái vốn khoản đầu tư vào STB khỏi KQKD 9 tháng đầu năm 2018 thì LNST 9 tháng tăng trưởng ấn tượng, tăng 79,5% so với cùng kỳ. Trên thực tế, đây có thể là lý do giá cổ phiếu tăng mạnh trong thời gian gần đây.

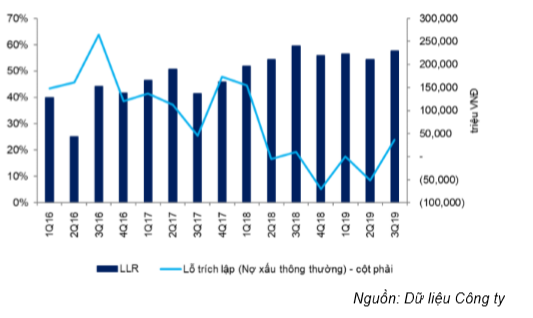

Tuy nhiên, chi phí dự phòng 9 tháng đầu năm ở mức thấp, chỉ là 100 tỷ đồng (giảm 69,1% so với cùng kỳ). Cụ thể, thay vì trích lập mới, chi phí dự phòng đã được hoàn nhập cả trong Q1/2019 và Q2/2019 lần lượt là 7 tỷ đồng và 36,4 tỷ đồng. Đây không phải động thái thường gặp và để giải thích cho điều này, chúng tôi giả định EIB tập trung nhiều hơn vào nâng cao chất lượng tài sản thay vì tăng trưởng cho vay khách hàng. Trong Q3, Ngân hàng đã trích lập 143 tỷ đồng dự phòng, chủ yếu cho trái phiếu VAMC. Tuy nhiên, chúng tôi cho rằng EIB khó có thể tiếp tục duy trì mức trích lập dự phòng thấp này, đặc biệt là nếu cho vay khách hàng bắt đầu tăng trở lại. Ngoài ra, chi phí dự phòng trích lập cho trái phiếu VAMC trong 9 tháng đầu năm 2019 vẫn rất khiêm tốn so với những năm trước.

Lượng trái phiếu VAMC lớn (bằng 2,9% dư nợ cho vay)

Tại thời điểm cuối Q3/2019, EIB vẫn còn 3.086 tỷ đồng giá trị thái phiếu VAMC thuần; bằng 2,9% tổng dư nợ cho vay khách hàng và bằng 4,7 lần LNST năm 2018.

Tỷ lệ này là rất cao so với các ngân hàng niêm yết khác, chẳng hạn như VPB (0,07 lần) và HDB (0,11 lần). Các ngân hàng khác thậm chí đã trích lập hết cho trái phiếu VAMC vào cuối năm 2017 hoặc 2018. Tuy nhiên, theo chương trình tái cấu trúc được NHNN chấp thuận vào năm 2014, EIB được phép trích lập dự phòng cho trái phiếu VAMC trong 10 năm thay vì 5 năm như ở các ngân hàng khác.

Ngoại trừ trường hợp EIB có thể thu hồi được các khoản nợ đã bán cho VAMC và giải quyết nhanh chóng các khoản nợ xấu này (theo chúng tôi trường hợp này ít khả năng xảy ra), chúng tôi cho rằng chi phí dự phòng sẽ khó có thể tiếp tục ở mức thấp trong tương lai. Thay vào đó, chúng tôi giả định EIB sẽ cần trích lập khoảng 500-600 tỷ đồng dự phòng cho trái phiếu VAMC mỗi năm trong 3 năm tới.

Cho năm 2019, chúng tôi giả định tổng chi phí dự phòng trích lập cho trái phiếu VAMC là 471 tỷ đồng trong năm nay, nghĩa là khoảng 360 tỷ đồng sẽ được trích lập trong Q4.

Bảng 3: Nợ xấu

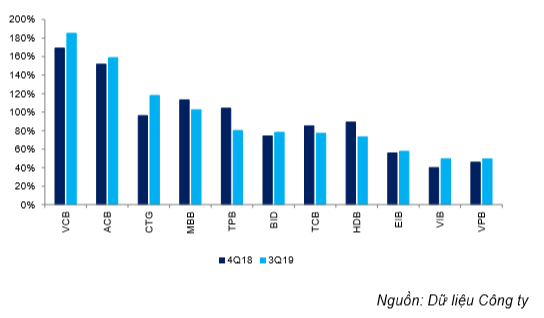

Hệ số LLR vẫn khiêm tốn ở mức 57,6%

Tổng dự phòng lũy kế đã trích lập đến thời điểm cuối Q3/2019 là 1.056 tỷ đồng; tương đương hệ số LLR là 57,6%; thấp hơn nhiều ngân hàng khác. Hệ số LLR của EIB đã cải thiện một chút so với mức 55,9% tại thời điểm cuối năm 2018. Tuy nhiên tăng trưởng tín dụng kém đóng góp nhiều hơn vào sự cải thiện này thay vì gia tăng chi phí trích lập dự phòng. Do vậy theo chúng tôi đây không hẳn là tín hiệu tích cực.

Bảng 4: So sánh hệ số LLR

Bảng 5: Hệ số LLR và lỗ trích lập thông thường

Bất đồng kéo dài giữa các cổ đông

Bất đồng trong HĐQT đã và đang là vấn đề lớn nhất tại EIB trong 4 năm qua, sau khi NHNN phê duyệt kế hoạch tái cấu trúc vào năm 2014. Vấn đề này nhiều khả năng sẽ còn tồn tại ít nhất cho đến ĐHCĐTN năm sau, có thể sẽ được tổ chức sau Q1/2020 theo như thông cáo báo chí của Ngân hàng.

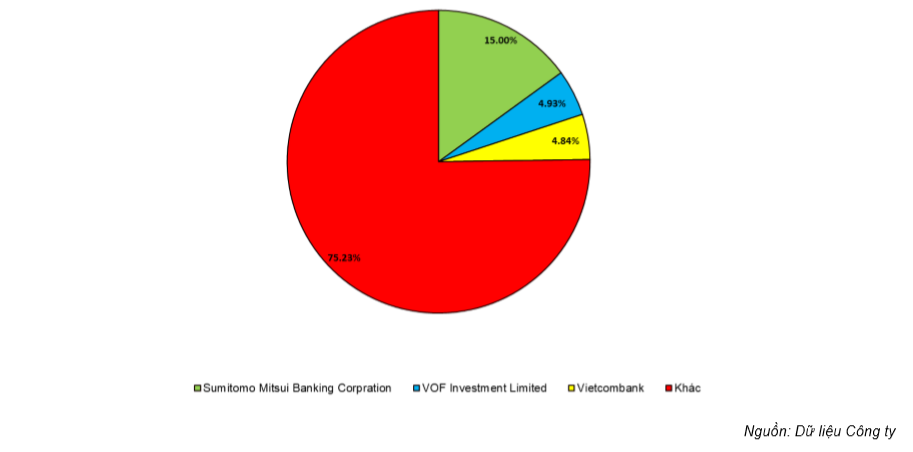

EIB có 3 cổ đông tổ chức lớn gồm Sumitomo Mitsui Bank, VOF Investment Limited và Vietcombank; với số cổ phần sở hữu tổng cộng là 24.77%. Còn lại 75.23% cổ phần do các NĐT khác nắm giữ, trong đó có một số nhóm NĐT nội (chẳng hạn như Nam Á Bank và Công ty Âu Lạc). Sự bất đồng đã nảy sinh giữa những nhóm NĐT nội và chúng tôi cho rằng mỗi nhóm muốn tìm cách nâng cao quyền biểu quyết tại Ngân hàng và từ đó có đủ sức ảnh hưởng để đặt ra chiến lược kinh doanh cho ngân hàng.

ĐHCĐTN năm 2019, sau 2 lần tổ chức Đại hội không thành công vào tháng 4 và tháng 6, đã không thể diễn ra do có sự bất đồng giữa một số cổ đông. Không những vậy, trong năm 2019, Ngân hàng đã thay đổi Chủ tịch HĐQT 3 lần. Chủ tịch HĐQT gần đây nhất là ông Cao Xuân Ninh đã có đơn từ nhiệm vào tháng 7 năm nay sau khi không thể giải quyết được sự bất đồng giữa các cổ đông lớn. Tuy nhiên đơn từ nhiệm không được ĐHCĐTN và NHNN chấp thuận nên ông Cao Xuân Ninh về danh nghĩa vẫn là Chủ tịch của EIB. Do có sự xáo trộn về cổ đông và HĐQT, Ngân hàng vẫn chưa có chiến lược cho tương lai ở thời điểm này.

Bảng 6: Cơ cấu chủ sở hữu

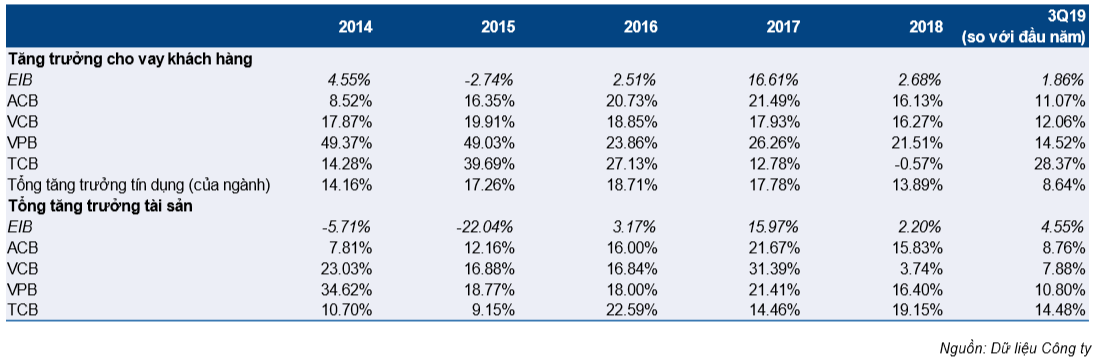

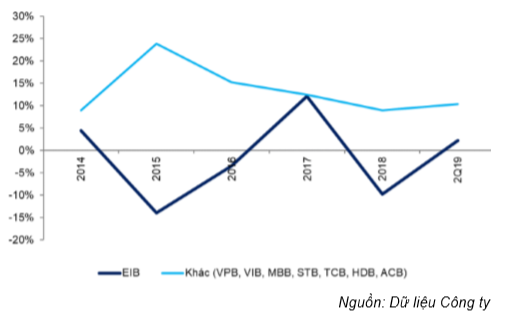

Rõ ràng những xáo trộn ở tầm lãnh đạo cấp cao đã và đang ảnh hưởng đến hiệu quả hoạt động và lợi nhuận của Ngân hàng. Cụ thể, tăng trưởng cho vay chỉ đạt tốc độ gộp bình quân năm là 4,3% trong 5 năm qua; thấp hơn nhiều mức 15,2% của ngành. Ngoài ra, do thiếu tầm nhìn rõ ràng đã khiến EIB mất thị phần không chỉ ở mảng ngân hàng bán lẻ mà cả ở mảng ngân hàng bán buôn. Chúng tôi lo ngại những khách hàng truyền thống trong lĩnh vực xuất nhập khẩu có thể sẽ mất dần. Do đó mặc dù lãi thuần HĐ kinh doanh ngoại hối, mặc dù vẫn tăng trưởng nhưng kém hơn nhiều so với các ngân hàng đối thủ khác như TCB, MBB và VCB.

Bảng 7: So sánh mức độ tăng trưởng

Bảng 8: So sánh tỷ lệ NIM (Q3/2019 so với đầu năm)

Bảng 9: Tăng trưởng cho vay cá nhân

Bảng 10: Tăng trưởng cho vay doanh nghiệp

Cuối cùng là sau nhiều năm ròng có sự bất đồng trong đội ngũ lãnh đạo cấp cao, công tác quản trị rủi ro hoạt động có vẻ đã không được củng cố. Đã có nhiều vụ việc xảy ra liên quan đến hoạt động của Ngân hàng ảnh hưởng tiêu cực đến lợi nhuận.

Tất cả các mảng kinh doanh đều đang kém hiệu quả

Do có sự bất đồng trong nội bộ ban lãnh đạo, nên hầu hết các mảng kinh doanh của EIB đều kém hiệu quả. Mặc dù đã có sự hồi phục nhẹ vào 9 tháng đầu năm, KQKD của EIB vẫn kém xa so với các ngân hàng cùng ngành.

Tăng trưởng cho vay khách hàng kém

Như đã đề cập trên đây, tăng trưởng cho vay khách hàng của EIB chỉ đạt tốc độ tăng trưởng gộp bình quân năm là 4,3% trong 5 năm qua – thấp hơn nhiều mức bình quân ngành là 15,2%. Tình hình này đã không cải thiện nhiều trong năm nay.

Như trong bảng 11, cho vay khách hàng đã tăng tốc nhẹ trong Q3, theo đó cho vay khách hàng 9 tháng đầu năm tăng 3,3% so với đầu năm, đạt 107,43 nghìn tỷ đồng. Tốc độ tăng trưởng này thấp hơn nhiều của ngành (tăng 8,6% so với đầu năm) và thấp hơn nhiều mức tăng trưởng tại các NHTMCP quy mô trung bình.

Trong khi đó, tiền gửi khách hàng tăng 13,3% so với đầu năm đạt 134,47 nghìn tỷ đồng. Trong đó, tiền gửi không kỳ hạn giảm 15,4% so với cùng kỳ xuống còn 15.616 tỷ đồng; tiền gửi có kỳ hạn tăng 18,6% đạt 118,85 nghìn tỷ đồng.

Theo đó, hệ số LDR giảm còn 79,9% từ 84,5% tại thời điểm cuối năm 2018. Đây là mức LDR thấp nhất trong số các ngân hàng niêm yết. Tuy nhiên, hệ số LDR giảm với tăng trưởng tín dụng kém cho thấy EIB đã không thể tối ưu hóa cơ cấu tài sản, khiến khả năng sinh lời giảm. Theo đó, chúng tôi dự báo công việc đầu tiên EIB phải làm nếu thống nhất được về chiến lược kinh doanh là phải đẩy mạnh tăng trưởng tín dụng, đẩy hệ số LDR tăng và tái cấu trúc tài sản để tối đa hóa lợi nhuận.

Bảng 11: Tăng trưởng cho vay & tiền gửi khách hàng

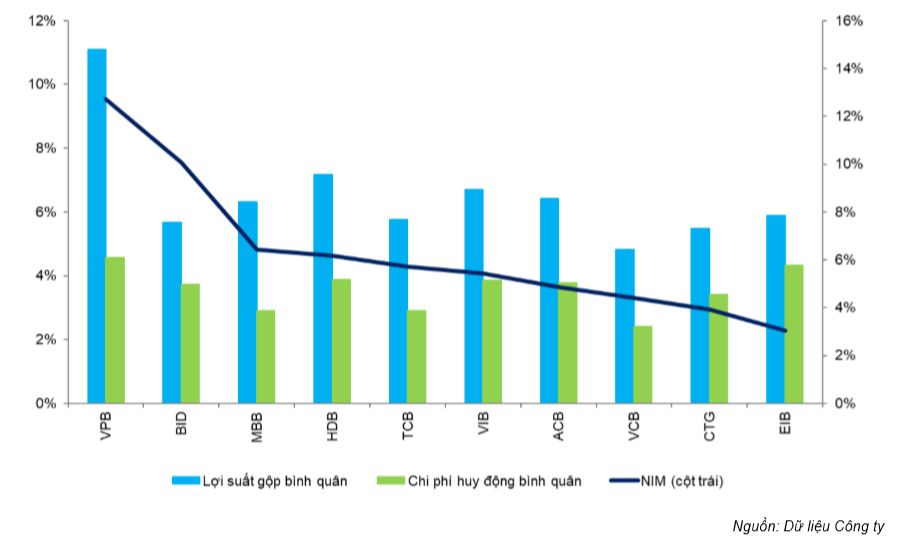

Tỷ lệ NIM thấp

KQKD yếu kém có thể thấy ở thu nhập lãi thuần. Tỷ lệ NIM 9 tháng đầu năm là 2,29%; mức thấp nhất trong số các ngân hàng niêm yết. Đây là năm thứ 3 liên tiếp tỷ lệ NIM của EIB dưới 2,5%. Chúng tôi thấy có 2 nguyên nhân chính giải thích cho việc tỷ lệ NIM thấp:

- Chi phí huy động bình quân cao do tỷ trọng tiền gửi không kỳ hạn thấp, là 12,13% (tại thời điểm cuối Q4/2018 là 15,6%) và lãi suất tiền gửi có kỳ hạn cao, đặc biệt khi Ngân hàng phải xử lý các rủi ro;

- Lợi suất gộp bình quân giảm do cơ cấu dư nợ cho vay không hiệu quả, trong đó tập trung nhiều vào cho vay kỳ hạn ngắn với lợi suất cho vay thấp cộng với một lượng lớn trái phiếu VAMC không có trái tức. Cụ thể, nếu nhìn vào tăng trưởng cho vay 9 tháng đầu năm, cho vay kỳ hạn ngắn tăng 7,8% so với đầu năm và là động lực tăng trưởng cho vay chính. Tuy nhiên, cho vay kỳ hạn ngắn thường có lợi suất thấp so với cho vay trung dài hạn. Và điều này đã không giúp nhiều cho tỷ lệ NIM.

Trong tương lai gần, do bất đồng trong nội bộ lãnh đạo chưa được giải quyết và Ngân hàng không có định hướng kinh doanh rõ ràng, chúng tôi cho rằng sẽ chưa có sự thay đổi đáng kể ở cả lợi suất gộp và chi phí huy động; theo đó tỷ lệ NIM sẽ khó tăng, thậm chí còn giảm.

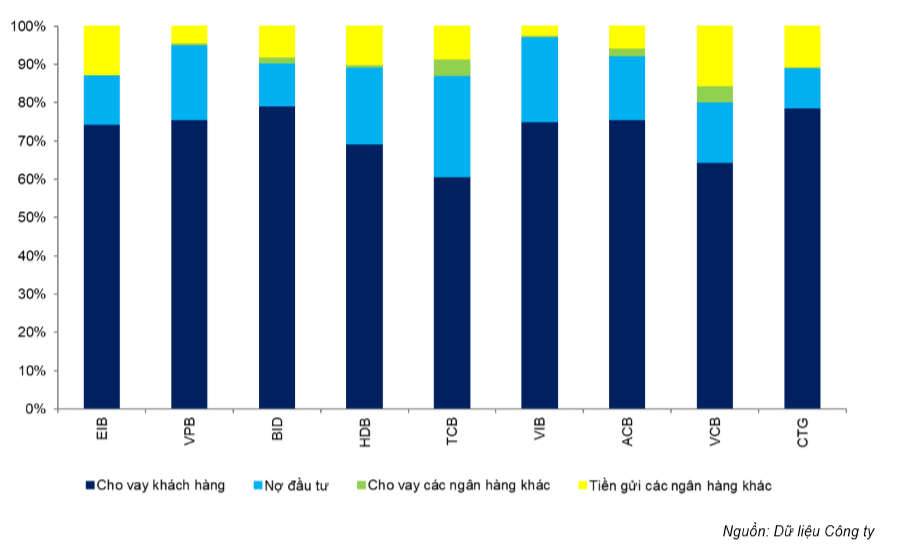

Bảng 12: So sánh cơ cấu tài sản sinh lãi

Bảng 13: Lợi suất

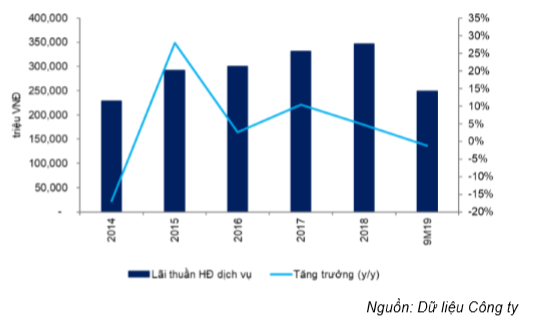

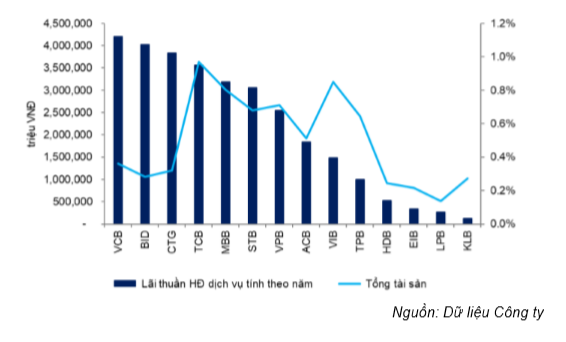

Thu nhập ngoài lãi không lớn

Tổng thu nhập ngoài lãi tăng trưởng với tốc độ gộp bình quân năm là 19,4% trong 5 năm qua; trong đó lãi thuần HĐ dịch vụ lãi tăng trưởng với tốc độ gộp bình quân năm là 4,7%.

Lãi thuần từ HĐ dịch vụ trong 12 tháng chiếm khoảng 0,23% tổng tài sản tại thời điểm cuối Q3/2019; thấp hơn nhiều so với hầu hết các ngân hàng trong ngành (chẳng hạn ở ACB là 0,51%; VCB là 0,38%; MBB là 0,9% và VPB là 0,71%).

Trong thời gian tới, cho dù sự bất đồng trong nội bộ lãnh đạo được giải quyết và HĐQT mới được bầu, chúng tôi tin rằng ưu tiên hàng đầu của EIB vẫn là xử lý toàn bộ số trái phiếu VAMC, theo đó có thể ảnh hưởng đến KQKD của Ngân hàng trong ít nhất là 2-3 năm tới. Bên cạnh trọng tâm là nâng cao chất lượng tài sản, dự kiến Ngân hàng sẽ tập trung vào hoạt động kinh doanh cốt lõi. Trong bối cảnh nhiều ngân hàng khác đã phát triển được đáng kể mảng ngân hàng bán lẻ với sự đầu tư mạnh vào công nghệ để nâng cao được sự trải nghiệm cho khách hàng trong những năm qua, chúng tôi tin rằng đây sẽ là thách thức lớn cho EIB khi muốn giành lại khách hàng cá nhân từ tay các đối thủ cạnh tranh vốn đã gây dựng được vị thế vững chắc. Do vậy, lãi thuần HĐ dịch vụ sẽ khó lòng tăng mạnh trong ngắn hạn ngoại trừ trường hợp Ngân hàng đẩy mạnh mảng bancassurance.

Ngoài ra, EIB không có một danh mục trái phiếu lợi suất cao, đặc biệt là trái phiếu chính phủ và có thể giả định Ngân hàng sẽ không có nhiều thu nhập từ đầu tư & kinh doanh chứng khoán từ năm 2020 trở đi.

Bảng 14: Lãi thuần HĐ dịch vụ

Bảng 15: So sánh lãi thuần HĐ dịch vụ

Dự báo cho năm 2019 và 2020

Bảng 16: Dự báo

Dự báo cho năm 2019

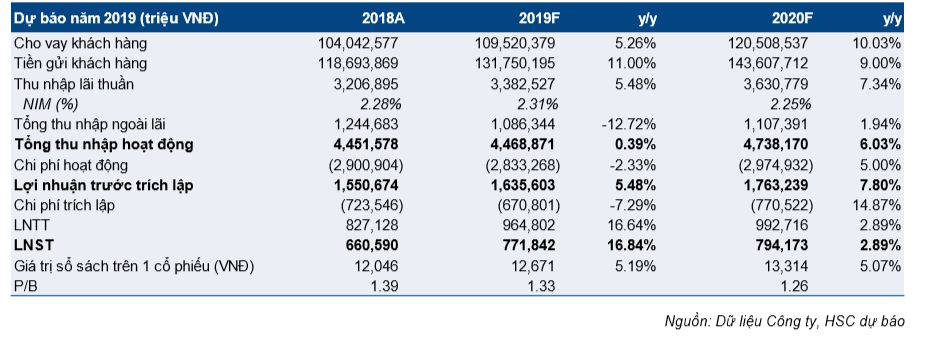

Chúng tôi điều chỉnh tăng 8,2% dự báo LNST cho năm 2019 lên 772 tỷ đồng (tăng 16,8% so với cùng kỳ) từ 713 tỷ đồng. Dự báo sau điều chỉnh của chúng tôi vẫn thấp hơn 10,4% kế hoạch cả năm của Ngân hàng. Giả định chính của chúng tôi như sau:

- Chúng tôi điều chỉnh giảm 4,7% dự báo cho vay khách hàng còn 109,52 nghìn tỷ đồng từ 114,74 nghìn tỷ đồng sau khi KQKD 9 tháng đầu năm kém khả quan. Theo đó tăng trưởng cho vay khách hàng là 5% trong khi trần tăng trưởng tín dụng được giao là 11%.

- Chúng tôi điều chỉnh giảm 2% dự báo tiền gửi khách hàng xuống còn 135,31 nghìn tỷ đồng để phù hợp với tăng trưởng cho vay khách hàng. Theo đó hệ số LDR thuần ở vào 82,8% so với mức 88% tại thời điểm đầu năm.

- Chúng tôi kỳ vọng tỷ lệ NIM chỉ tăng 0,03% so với mức tăng 0,15% trong dự báo trước đây do tăng trưởng cho vay khách hàng cá nhân kém trong thời gian gần đây.

- Chúng tôi điều chỉnh tăng nhẹ 1% chi phí hoạt động lên 2.833 tỷ đồng trong khi chúng tôi điều chỉnh giảm dự báo chi phí dự phòng xuống 723 tỷ đồng (giảm 16%) từ 864 tỷ đồng.

Theo đó, BVPS dự báo đạt 12.671đ; EPS dự báo đạt 625đ. Chúng tôi dự báo ROAE là 5,1% và ROAA là 0,5%. Tại thị giá hiện tại, P/B dự phóng là 1,33 lần.

Dự báo cho năm 2020

Chúng tôi đự báo LNST năm sau đạt 794 tỷ đồng, chỉ tăng trưởng 2,9%. Dự báo của chúng tôi dựa trên những giả định sau:

- Chúng tôi dự báo cả cho vay và tiền gửi khách hàng tăng trưởng 10% lần lượt đạt 120.509 tỷ đồng và 143.607 tỷ đồng. Về mặt lý thuyết, hệ số LDR thấp không thể duy trì lâu, nghĩa là EIB sẽ phải đẩy mạnh tăng trưởng tín dụng nhằm tối ưu hóa hiệu quả sử dụng vốn, ngay cả khi Ngân hàng phải cho vay khách hàng với lãi suất thấp.

- Về tỷ lệ NIM, chúng tôi cho rằng tỷ lệ NIM sẽ giảm nhẹ 0,05% trong năm 2020. Vấn đề tài sản sử dụng không hiệu quả vẫn chưa được giải quyết trong khi chi phí huy động tăng. Theo đó, thu nhập lãi thuần tăng 7,8% đạt 3.661 tỷ đồng.

- Tổng thu nhập ngoài lãi dự báo tăng ở mức vừa phải, tăng 10,6% đạt 904 tỷ đồng với lãi thuần HĐ kinh ngoại hối, thu nhập từ thu hồi nợ xấu và đầu tư chứng khoán tiếp tục đóng góp tích cực. Lãi thuần HĐ kinh doanh ngoại hối dự kiến tăng nhẹ 3,9% đạt 374 tỷ đồng sau khi tăng trưởng chậm như đề cập trên đây.

- Tổng thu nhập hoạt động dự báo đạt 4.738 tỷ đồng (tăng 6,03%).

- Chi phí hoạt động dự kiến được kiểm soát tốt, chỉ tăng 5% so với năm 2019.

- Chúng tôi dự báo chi phí dự phòng năm 2020 tăng 14,9% do chi phí dự phòng cho trái phiếu VAMC đạt mức ổn định.

Theo đó, chúng tôi dự báo BVPS là 13.314đ; EPS là 643đ và ROAE là 4,9%. Tại thị giá hiện tại, P/B năm 2020 là 1,26 lần.

Nhận định KQKD 9 tháng

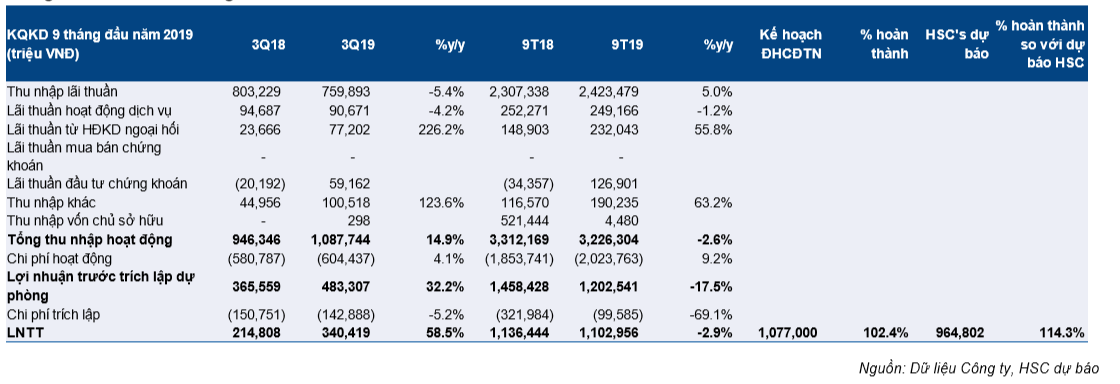

EIB đã công bố KQKD Q3 với LNTT đạt 340,4 tỷ đồng (tăng 58,5% so với cùng kỳ). Ngân hàng tiếp tục đối mặt với khó khăn trong hoạt động kinh doanh với cho vay khách hàng tăng chậm, chỉ tăng 3,3% so với đầu năm trong khi tỷ lệ NIM vẫn ở mức rất thấp (2,29%). Mặc dù kết quả thực hiện 9 tháng đã hoàn thành kế hoạch cả năm và bằng 125% dự báo của HSC, nhưng LNTT vẫn giảm nhẹ 2,9% so với cùng kỳ còn 1.103 tỷ đồng. Đáng chú ý, chúng tôi cho rằng Ngân hàng sẽ lỗ trong Q4 khi dự phòng cho trái phiếu VAMC được trích lập đầy đủ.

Bảng 17: KQKD 9 tháng đầu năm 2019

Cho vay khách hàng tăng tốc nhẹ trong Q3, theo đó cho vay khách hàng 9 tháng tăng 3,3% so với đầu năm, đạt 107,43 nghìn tỷ đồng. Trong khi đó, tiền gửi khách hàng giữ đà tăng trưởng, tăng 13,3% so với đầu năm đạt 134,47 nghìn tỷ đồng.

Thu nhập lãi thuần tăng 5% so với cùng kỳ. Lũy kế 9 tháng, thu nhập lãi thuần tăng 5% so với cùng kỳ đạt 2.423,5 tỷ đồng nhờ tổng tài sản sinh lãi tăng 6,1% so với cùng kỳ và tỷ lệ NIM cải thiện như đề cập trên đây. Hệ số LDR thuần của EIB là 79,9% (tại thời điểm cuối năm 2018 là 84,5%).

Thu nhập ngoài lãi giảm 20,1% so với cùng kỳ. Lũy kế 9 tháng, thu nhập ngoài lãi đạt 802,8 tỷ đồng. Tuy nhiên nếu loại bỏ 521 tỷ đồng lãi không thường xuyên từ thoái vốn khoản đầu tư vào STB trong Q1/2018 ra khỏi KQKD 9 tháng đầu năm 2018, thu nhập ngoài lãi từ hoạt động kinh doanh cốt lõi tăng ấn tượng, tăng 66,1% so với cùng kỳ. Cụ thể, lãi thuần HĐ dịch vụ giữ ở 250 tỷ đồng. Lãi thuần HĐ kinh doanh ngoại hối duy trì được đà tăng trưởng, đạt 232 tỷ đồng, tăng 55,8% so với cùng kỳ nhờ lợi thế của EIB trong hoạt động tài trợ thương mại. Lãi từ chứng khoán đầu tư đạt 127 tỷ đồng (9 tháng đầu năm 2018 lỗ 34,4 tỷ đồng). Thu nhập khác tăng mạnh 63,2% so với cùng kỳ đạt 190,2 tỷ đồng.

Chi phí hoạt động trở lại xu hướng bình thường. Chi phí hoạt động 9 tháng đầu năm tăng 9,3% so với cùng kỳ đạt 2.024 tỷ đồng; theo đó hệ số CIR đạt 62,7%; thấp hơn mức CIR hoạt động kinh doanh cốt lõi trong năm ngoái (được tính bằng tổng chi phí hoạt động chia cho tổng thu nhập hoạt động từ hoạt động kinh doanh cốt lõi) là 66,3%.

Nợ xấu: tỷ lệ nợ xấu tiếp tục xu hướng giảm từ Q1/2018 còn 1,71% sau 9 tháng; theo đó tổng nợ xấu đã giảm 88 tỷ đồng trong 9 tháng đầu năm. Ngoài ra, nợ nhóm 2 tăng 13,9% so với đầu năm lên 713,5 tỷ đồng; tương đương 0,66% tổng dư nợ. Về các tài sản nghi ngờ khác, lãi dự thu bằng 1,04% tổng dư nợ cho vay khách hàng (giảm 0,1% so với đầu năm), là mức tương đối thận trong so với các ngân hàng khác. Trong khi đó số trái phiếu VAMC chưa được trích lập vẫn khá cao, là 3.086 tỷ đồng (giảm 265 tỷ đồng so với cuối năm ngoái); bằng 2,87% tổng cho vay khách hàng (giảm 0,35% so với cuối năm ngoái).

Chi phí tín dụng: chi phí tín dụng gộp đã giảm đáng kể từ năm 2016, ở vào 0,48% tại thời điểm cuối Q3/2019. Chi phí tín dụng thuần 12 tháng (sau khi loại trừ thu hồi nợ xấu) thậm chí còn cải thiện nhiều hơn, là 0,24% tại thời điểm cuối Q3/2019. Cả hai số liệu này đều thấp hơn nhiều so với nhiều ngân hàng khác. Tuy nhiên, như đề cập trên đây, chúng tôi vẫn lo ngại về lượng trái phiếu VAMC cao, có thể gây áp lực lên lợi nhuận.

Bảng 18: Chi phí tín dụng

Định giá và khuyến nghị

Chúng tôi giảm đánh giá từ Nắm giữ xuống Giảm tỷ trọng. Chúng tôi sử dụng phương pháp thu nhập thặng dư để tính ra giá trị hợp lý cho EIB: Do lợi nhuận thấp trong khi chi phí vốn chủ sở hữu cao, mô hình của chúng tôi tính ra giá trị hợp lý cho cổ phiếu EIB là 15.100đ (trước đây là 14.700đ); thấp hơn 10% so với thị giá hiện tại.

Bảng 19: Định giá theo phương pháp thu nhập thặng dư

Cùng với ACB và STB, EIB được xem là một trong những NHTMCP dẫn đầu phân khúc khách hàng cá nhân tại Việt Nam với vị thế mạnh trong lĩnh vực xuất nhập khẩu, ngoại hối và kinh doanh vàng tại các tỉnh phía Nam. Tuy nhiên, sự không ổn định trong cơ cấu lãnh đạo và nhiều vụ việc liên quan đến hoạt động quản trị đã khiến EIB mất dần vị thế của mình. Hiện tại, Ngân hàng đang phải nỗ lực xử lý các vấn đề nội bộ, chưa nói đến việc xây dựng chiến lược kinh doanh mới.

Ngoài ra, với lượng trái phiếu VAMC chưa được trích lập dự phòng lớn, đệm dự phòng mỏng trong khi lợi nhuận vẫn thấp nhất ngành, chúng tôi cho rằng EIB sẽ phải mất ít nhất 2-3 năm để có thể giải quyết các vấn đề trên trước khi có thể tăng trưởng mạnh trở lại.

Sẽ cần có một động lực rất mạnh về cơ cấu quản trị hoặc sự thay đổi tích cực về chất lượng tài sản để chúng tôi có thể nâng đánh giá đối với cổ phiếu EIB.

Nguồn: HSC