Từ Cao su đến Khu công nghiệp

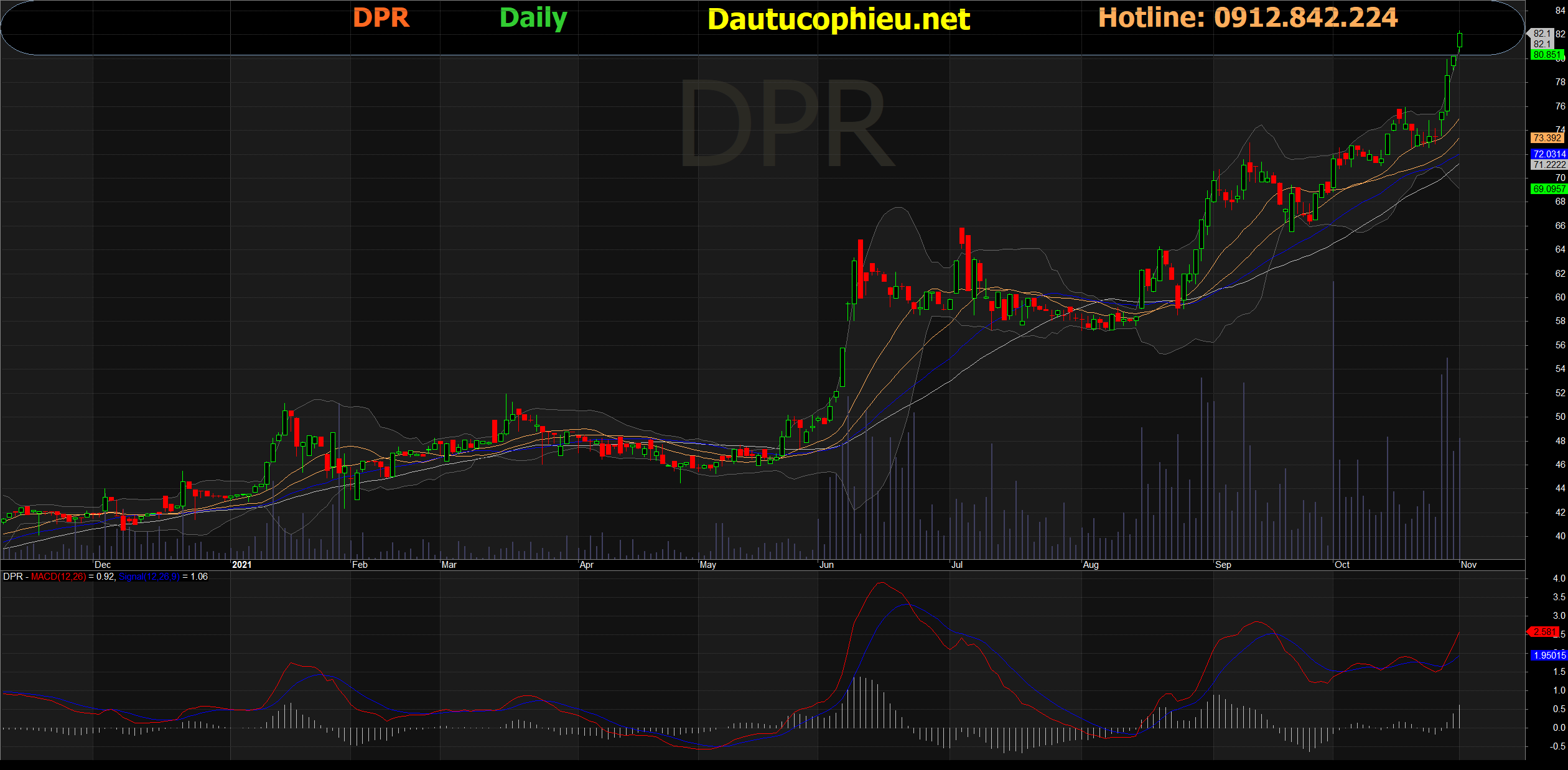

Đồ thị cổ phiếu DPR phiên giao dịch ngày 01/11/2021. Nguồn: AmiBroker

- Chúng tôi khuyến nghị lần đầu đối với cổ phiếu DPR là MUA, với giá mục tiêu 1 năm là 91.000 đồng/cp – tương ứng mức sinh lời 17,5% (bao gồm 4% tỷ suất cổ tức). Chúng tôi nhận thấy tiềm năng đáng kể từ quỹ đất lớn của DPR, có thể chuyển sang đất khu công nghiệp – đây là một cơ hội lớn cho công ty để khai thác giá trị và doanh thu trong tương lai. Nhu cầu KCN tăng rõ rệt tại Bình Phước, đặc biệt khi dự án đường cao tốc nối TP.HCM – Bình Dương (Thủ Dầu Một) – Bình Phước (Chơn Thành) hoàn thành vào năm 2025. Giá thuê KCN tại Bình Dương tăng 50% từ 2019 đến nay (từ mức 80 USD/m2 năm 2019 lên 120 USD/m2 năm 2021). Dự án cao tốc hành thành có thể giúp tăng giá thuê tại Bình Phước. Ngoài ra, giá thuê tại Bình Phước thấp hơn 54%-59% so với Bình Dương (55-65 USD/m2 tại Bình Phước so với 120-160 USD/m2 tại Bình Dương) khiến các KCN ở Bình Phước trở nên hấp dẫn hơn nhiều đối với các doanh nghiệp vừa và nhỏ. Ngoài ra, chúng tôi cho rằng mảng kinh doanh truyền thống là cao su của DPR sẽ tiếp tục hưởng lợi từ giá thị trường tăng trong ngắn hạn. Ngoài ra, thu nhập từ thanh lý cây cao su sẽ đạt tăng trưởng 2 con số trong 2021-2022 nhờ nhu cầu xuất khẩu đồ nội thất hồi phục. Năm 2021, chúng tôi ước tính lợi nhuận tăng 28% so với cùng kỳ nhờ giá cao su thuận lợi và thu nhập từ thanh lý cây cao su tăng. Năm 2022, chúng tôi cho rằng DPR sẽ ghi nhận thu nhập bồi thường đất là 317 tỷ đồng – giúp lợi nhuận tăng 100% so với cùng kỳ.

Nguồn: SSI

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: DPR