Giá đã sát giá trị hợp lý mặc dù dự báo EPS năm 2021 được điều chỉnh tăng

Lợi nhuận năm nay nhiều khả năng sẽ suy giảm nhưng chúng tôi tin rằng lợi nhuận năm 2021 sẽ hồi phục nhờ nhu cầu đối với cao su tự nhiên và gỗ cao su sẽ hồi phục khi nhu cầu của thế giới tăng dần sau dịch Covid-19. Theo đó, chúng tôi điều chỉnh tăng 10,8% dự báo lợi nhuận thuần năm 2021 lên 155 tỷ đồng (tăng trưởng 17%) với kỳ vọng đóng góp từ gỗ cao su sẽ cao hơn. Như đã đề cập, chúng tôi duy trì đánh giá Nắm giữ đối với cổ phiếu DPR vì giá đã gần sát giá trị hợp lý. Chúng tôi điều chỉnh tăng 3,6% giá mục tiêu dựa trên phương pháp DCF lên 37.900đ sau khi điều chỉnh tăng dự báo cho năm 2021 và chuyển năm định giá sang 2021.

Đồ thị cổ phiếu DPR phiên giao dịch ngày 25/09/2020. Nguồn: AmiBroker

KQKD gần đây cho thấy nền tảng căn bản đã có sự cải thiện

Doanh thu từ cao su 8 tháng đầu năm 2020 giảm 17,9% so với cùng kỳ, sát kỳ vọng của chúng tôi

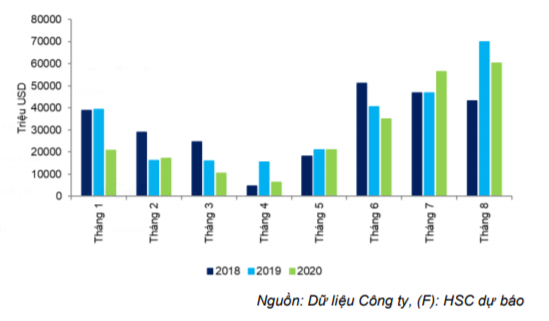

Cổ phiếu DPR đã công bố doanh thu từ cao su của Công ty mẹ 8 tháng đầu năm 2020 đạt 223 tỷ đồng, giảm 17,9% so với cùng kỳ do cả sản lượng và giá giảm. Sản lượng xuất khẩu giảm 15% so với cùng kỳ còn 6.721 tấn trong khi giá xuất khẩu là 32,4 triệu đồng/tấn, giảm 3,3% so với cùng kỳ. Kết quả 8 tháng đã hoàn thành 40,8% kế hoạch doanh thu đặt ra cho mảng cao su tại Công ty mẹ và sát với kỳ vọng của chúng tôi vì Q4 thường là quý cao điểm xuất khẩu.

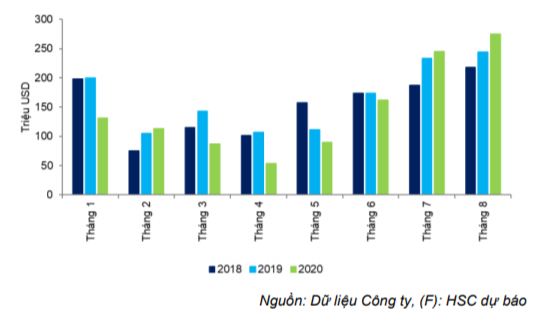

Dịch Covid-19 đã ảnh hưởng đến hoạt động xuất khẩu cao su. Trong 8 tháng đầu năm 2020, giá trị xuất khẩu cao su của Việt Nam đã giảm 12,1% xuống còn 1,2 triệu USD (theo Tổng cục Hải quan). Trong đó sản lượng xuất khẩu giảm 5,5% so với cùng kỳ còn 1,8 triệu tấn và giá xuất khẩu giảm 3,3% so với cùng kỳ còn 1.308 USD/tấn.

Đáng chú ý là xuất khẩu cao su đã hồi phục kể từ tháng 7 sau khi nền kinh tế tại nhiều quốc gia hoạt động bình thường trở lại, đặc biệt là Trung Quốc. Kim ngạch xuất khẩu cao su trong tháng 7 và tháng 8 lần lượt đạt 245 triệu USD (tăng 5,2% so với cùng kỳ) và 275 triệu USD (tăng 12,6% so với cùng kỳ). So với tháng liền trước, giá xuất khẩu bình quân trong tháng 7 tăng 1,6% đạt 1.209 USD/tấn (nhưng vẫn giảm 13,4% so với cùng kỳ) và tháng 8 tăng 1,8% (vẫn giảm 8,7% so với cùng kỳ).

Chúng tôi kỳ vọng đà hồi phục sẽ còn tiếp diễn trong Q4/2020 và năm 2021 nhờ nhu cầu của thế giới dần phục hồi.

Biểu đồ 1: Giá trị xuất khẩu cao su của Việt Nam theo tháng

Biểu đồ 2: Doanh thu từ cao su, công ty mẹ DPR

Thanh lý cây cao su đóng góp đáng kể vào KQKD

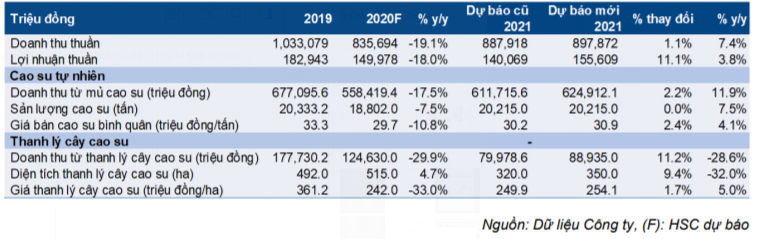

Tính đến tháng 8, DPR đã thanh lý 515 ha diện tích cây cao su theo như kế hoạch. Doanh thu từ thanh lý cây cao su đạt 125 tỷ đồng; tương đương giá thanh lý là 240 triệu đồng/ha (giảm 33% so với cùng kỳ).

Giá thanh lý cây cao su dự kiến sẽ hồi phục 10% lên 265 triệu đồng/ha vào năm 2021 sau khi giảm 33% trong năm 2020 nhờ ngành gỗ hoạt động bình thường trở lại sau dịch Covid-19.

Chúng tôi lưu ý rằng thanh lý cây cao su đóng góp đáng kể vào KQKD của DPR; đóng góp 15% doanh thu thuần và 50% lợi nhuận gộp năm 2020.

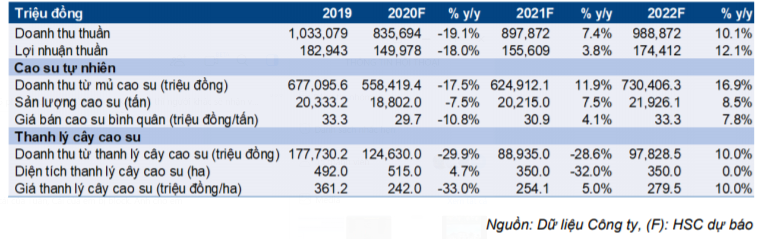

Điều chỉnh tăng 11,1% dự báo lợi nhuận thuần năm 2021

Chúng tôi duy trì dự báo cho năm 2020 vì KQKD 8 tháng đầu năm 2020 nói chung sát kỳ vọng của chúng tôi. Dựa trên dự báo cho năm 2020 và kết quả thực hiện 6 tháng đầu năm; chúng tôi dự báo doanh thu 6 tháng cuối năm giảm 22,5% so với cùng kỳ trong khi lợi nhuận thuần tăng 6,8% so với cùng kỳ, chủ yếu nhờ lợi nhuận từ thanh lý cây cao su hạch toán trong 6 tháng cuối năm.

Chúng tôi điều chỉnh tăng 1,1% dự báo doanh thu thuần năm 2021 lên 898 tỷ đồng (tăng trưởng 7,4%), chủ yếu nhờ giá cao su bình quân dự báo sẽ tăng lên 30,9 triệu đồng/tấn (tăng 4,1%). Trong khi đó, chúng tôi điều chỉnh tăng 11,1% dự báo lợi nhuận thuần lên 156 tỷ đồng (tăng trưởng 3,8%) nhờ đóng góp cao hơn từ thanh lý cây cao su.

Chúng tôi cũng đưa ra dự báo cho năm 2022 với doanh thu thuần đạt 984 tỷ đồng (tăng trưởng 10,1%) và lợi nhuận thuần đạt 174 tỷ đồng (tăng trưởng 11,9%) – vì chúng tôi tin rằng ngành cao su của Việt Nam sẽ tiếp tục hồi phục nhờ nhu cầu của thế giới cải thiện.

Tình hình tài chính của DPR lành mạnh với tỷ lệ nợ thuần/vốn chủ sở hữu dưới 1% trong thời gian dự báo. Chúng tôi cho rằng DPR sẽ duy trì được dòng tiền hoạt động dương trong những năm tới; từ đó dự báo Công ty có khả năng tiếp tục chi trả cổ tức tiền mặt 4.000đ/cp (tương đương lợi suất cổ tức là 10% dựa trên thị giá ngày hôm nay) cho năm 2020 và 2.000đ/cp cho năm 2021 và 2022 (tương đương lợi suất cổ tức là 5%).

Duy trì đánh giá Nắm giữ do giá đã sát giá trị hợp lý

Chúng tôi duy trì đánh giá Nắm giữ đối với cổ phiếu DPR mặc dù nâng 3,6% giá mục tiêu lên 37.900đ sau khi điều chỉnh tăng dự báo cho năm 2021 và đổi năm định giá sang năm 2021. Giá mục tiêu mới thấp hơn 5% thị giá hiện tại, tương đương P/E dự phóng năm 2020 là 10,1 lần và năm 2021 là 9,8 lần.

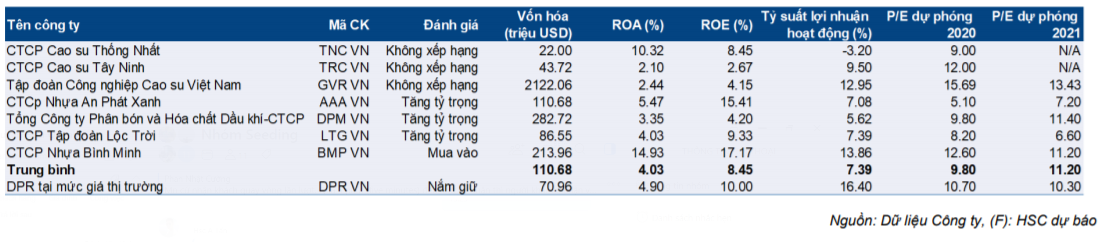

Hiện P/E dự phóng năm 2020 là 10,3 lần; cao hơn khoảng một độ lệch chuẩn so với trung bình P/E dự phóng 12 tháng là 9,4 lần (kể từ đầu năm 2018) và xấp xỉ mức bình quân ngành (P/E dự phóng năm 2020 bình quân ngành là 9,8 lần và năm 2021 là 11,2 lần).

Trong ngành hóa chất nông nghiệp, chúng tôi ưa chuộng DPM (Tăng tỷ trọng) hơn với tiềm năng tăng giá cao hơn DPR 10%.

Biểu đồ 3: P/E dự phóng lịch sử

Rủi ro đối với dự báo, đánh giá cổ phiếu và giá mục tiêu

Lợi nhuận thuần của DPR biến động mạnh do 1) phụ thuộc nhiều vào lợi nhuận từ thanh lý cây cao su với diện tích thanh lý dao động từ 350-500 ha mỗi năm theo như kế hoạch của Công ty và 2) giá cao su thường biến động mạnh và khó dự báo. Trong kịch bản cơ sở, chúng tôi dự báo giá cao su sẽ tăng ở mức một con số trong giai đoạn 2021-2022 nhờ nhu cầu thế giới hồi phục dần sau dịch Covid-19.

Điều chỉnh tăng dự báo cho năm 2021

Chúng tôi duy trì dự báo cho năm 2020 nhưng điều chỉnh tăng 11,1% dự báo lợi nhuận thuần năm 2021 lên 156 tỷ đồng (tăng trưởng 3,8%) vì chúng tôi lạc quan hơn về sự hồi phục của nhu cầu của thế giới đối với mủ cao su tự nhiên và gỗ cao su. Cho năm 2022, chúng tôi dự báo doanh thu tăng trưởng 10,1% đạt 989 tỷ đồng trong khi lợi nhuận thuần tăng trưởng 12,1% đạt 174 tỷ đồng nhờ giá mủ cao su và gỗ cao su tăng.

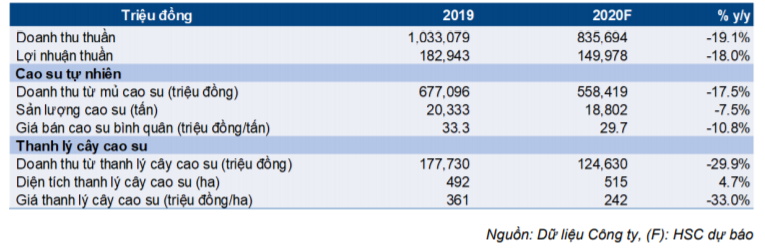

Duy trì dự báo cho năm 2020 với lợi nhuận thuần giảm 18%

Chúng tôi duy trì dự báo cho năm 2020 với doanh thu thuần đạt 836 tỷ đồng (giảm 19,1%; trong đó kết quả thực hiện 6 tháng đầu năm 2020 giảm 11,9% và dự báo 6 tháng cuối năm giảm 22,5%) và lợi nhuận thuần đạt 150 tỷ đồng (giảm 18%; trong đó kết quả thực hiện 6 tháng đầu năm 2020 giảm 14,9% và dự báo 6 tháng cuối năm tăng 6,8%; chủ yếu nhờ lợi nhuận từ thanh lý cây cao su hạch toán vào 6 tháng cuối năm). Lợi nhuận năm 2020 giảm chủ yếu do ảnh hưởng của dịch Covid-19 lên nhu cầu cao su tự nhiên của thế giới. Chúng tôi giả định sản lượng cao su tiêu thụ sẽ giảm 7,5% trong khi giá bán bình quân giảm 10,8%. Chúng tôi giả định doanh thu từ thanh lý cây cao su giảm mạnh 29,9%.

Giả định chi tiết cho năm 2020 của chúng tôi được trình bày dưới đây:

Bảng 4: So sánh KQKD dự báo năm 2020 với KQKD năm 2019, DPR

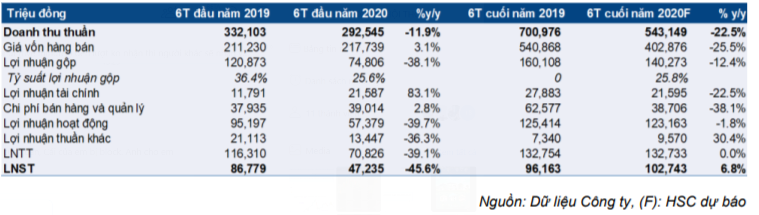

Cho 6 tháng cuối năm 2020, chúng tôi dự báo doanh thu thuần đạt 543 tỷ đồng (giảm 22,5% so với cùng kỳ) và lợi nhuận thuần đạt 103 tỷ đồng (tăng 6,8% so với cùng kỳ). Chúng tôi tin rằng dự báo này là khả thi vì DPR ước sẽ hạch toán khoảng 80 tỷ đồng LNTT từ thanh lý 425 cây cao su trong 6 tháng cuối năm 2020 (so với 5,5 tỷ đồng từ thanh lý 19 ha vào 6 tháng cuối năm 2019).

Bảng 5: Dự báo KQKD 6 tháng cuối năm 2020, DPR

Điều chỉnh tăng 11,1% dự báo lợi nhuận thuần năm 2021

Chúng tôi điều chỉnh tăng nhẹ 0,7% dự báo doanh thu thuần lên 8.940 tỷ đồng (tăng trưởng 9,1%) và điều chỉnh tăng 10% dự báo lợi nhuận thuần lên 156 tỷ đồng (tăng trưởng 3,8%). Những thay đổi chính trong giả định của chúng tôi được trình bày trong Bảng 7.

Bảng 6: Thay đổi dự báo năm 2021, DPR

Giá mủ cao su và gỗ cao su tăng do nhu cầu của thế giới cải thiện dần

Chúng tôi điều chỉnh tăng 1,1% dự báo doanh thu thuần lên 898 tỷ đồng (tăng trưởng 7,4%). Cụ thể:

- Chúng tôi dự báo sản lượng cao su tiêu thụ đạt 20.255 tấn (tăng 16,7%). Trong khi đó, chúng tôi điều chỉnh tăng 2,4% giá bán bình quân lên 30,9 triệu đồng/tấn (tăng 4,1%). Theo đó, chúng tôi điều chỉnh tăng 2,2% dự báo doanh thu từ cao su lên 625 tỷ đồng (tăng trưởng 21,4%) vì kỳ vọng ngành công nghiệp ô tô (tiêu thụ khoảng 70% sản lượng cao su tự nhiên) sẽ hoạt động bình thường trở lại trong năm 2021.

- Chúng tôi điều chỉnh tăng 9,4% diện tích cây cao su thanh lý lên 350 ha (giảm 32%), là cận dưới trong kế hoạch của Công ty. Đồng thời, chúng tôi điều chỉnh tăng 1,7% dự báo giá thanh lý cây cao su lên 254 triệu đồng/ha (tăng 5,2%) vì kỳ vọng ngành gỗ sẽ dần hồi phục sau dịch Covid-19. Theo đó, doanh thu từ thanh lý cây cao su dự báo giảm 28,5% còn 80 tỷ đồng, cao hơn 11,2% so với dự báo trước đây của chúng tôi.

- Chúng tôi điều chỉnh giảm 6,6% dự báo doanh thu khác (gồm doanh thu từ bán gối và đệm, cho thuê đất KCN và hoạt động khác) còn 184 tỷ đồng (tăng trưởng 11,4%) vì cho rằng doanh thu các sản phẩm này sẽ khó tăng trưởng trên thị trường nội địa.

Tỷ suất lợi nhuận gộp dự báo đạt 24,6% so với 25,7% trong năm 2020, chủ yếu do đóng góp từ thanh lý cây cao su (có tỷ suất lợi nhuận gộp cao hơn nhiều so với mủ cao su) giảm. Trong khi đó chúng tôi kỳ vọng tỷ lệ chi phí bán hàng & quản lý/doanh thu giữ ở 9,3%; xấp xỉ dự báo cũ.

Theo đó, chúng tôi dự báo lợi nhuận thuần năm 2021 đạt 156 tỷ đồng (tăng trưởng 3,8%), cao hơn 11,1% so với dự báo trước đây của chúng tôi; theo đó EPS đạt 3.293đ. Tại thị giá hiện tại, P/E dự phóng năm 2021 là 12,1 lần.

Đưa ra dự báo cho năm 2022

Cho năm 2022, chúng tôi dự báo doanh thu thuần tăng trưởng 10% đạt 989 tỷ đồng (tăng trưởng 10,1%) và lợi nhuận thuần đạt 174 tỷ đồng (tăng trưởng 12,1%). Giả định chính của chúng tôi là:

Bảng 7: Dự báo năm 2022, DPR

Doanh thu thuần năm 2022 tăng trưởng 10,1%:

- Chúng tôi kỳ vọng giá bán cao su sẽ tăng 7,8% lên 33,3 triệu đồng/tấn; đồng thời sản lượng cao su tiêu thụ cũng tăng 8,5% lên 21.926 tấn nhờ nhu cầu cao su của thế giới tiếp tục tăng trong năm 2022.

- Trong khi đó, dự trên kế hoạch của Công ty, chúng tôi dự báo diện tích cây cao su thanh lý là 350 ha. Tuy nhiên, chúng tôi kỳ vọng giá thanh lý cây cao su sẽ tăng 10% lên 280 triệu đồng/ha.

Tóm lại, doanh thu thuần dự báo sẽ tăng trưởng 7,4% đạt 989 tỷ đồng.

Tỷ suất lợi nhuận gộp dự báo đạt 25,5% so với 24,6% năm 2021; nhờ giá cao su tăng 7,8% và giá bán gỗ cao su tăng 10%. Tỷ lệ chi phí bán hàng & quản lý/doanh thu là 9,3%; tương đương năm 2021.

Theo đó, chúng tôi dự báo lợi nhuận thuần năm 2022 tăng trưởng 12,1% đạt 174 tỷ đồng; theo đó EPS đạt 3.691đ.

Cổ tức tiền mặt cho năm 2021 và 2022 sẽ giảm

Hiện chúng tôi dự báo cổ tức tiền mặt năm 2020 là 4.000đ/cp và sẽ giảm còn 2.000đ/cp cho năm 2021 và 2022 do lợi nhuận 2 năm này kém (do ảnh hưởng của dịch Covid-19). Tuy nhiên, cổ tức sẽ tăng trở lại trong những năm tiếp theo nhờ lợi nhuận hồi phục sau dịch. Chúng tôi kỳ vọng DPR sẽ duy trì được dòng tiền tốt với dòng tiền hoạt động dương trong những năm tới sau khi chi trả cổ tức tiền mặt.

Dự kiến vay nợ của DPR sẽ ở mức thấp trong thời gian dự báo với tỷ lệ nợ thuần/vốn chủ sở hữu dự báo ở dưới 1% trong giai đoạn này.

Bảng 8: Cổ tức thực hiện và dự báo, DPR

Định giá và khuyến nghị

Giá cổ phiếu DPR có vẻ đã phản ánh hết giá trị với P/E dự phóng năm 2021 là 10,3 lần (so với trung bình P/E dự phóng 12 tháng là 9,4 lần kể từ đầu năm 2018) và hiện không có nhiều động lực giúp giá cổ phiếu tăng. Như đã đề cập, chúng tôi điều chỉnh tăng 3,6% giá mục tiêu lên 37.900đ sau khi điều chỉnh tăng dự báo cho năm 2021 và đổi năm dự báo sang năm này. Giá mục tiêu hiện thấp hơn 5% so với thị giá hiện tại. Duy trì đánh giá Nắm giữ

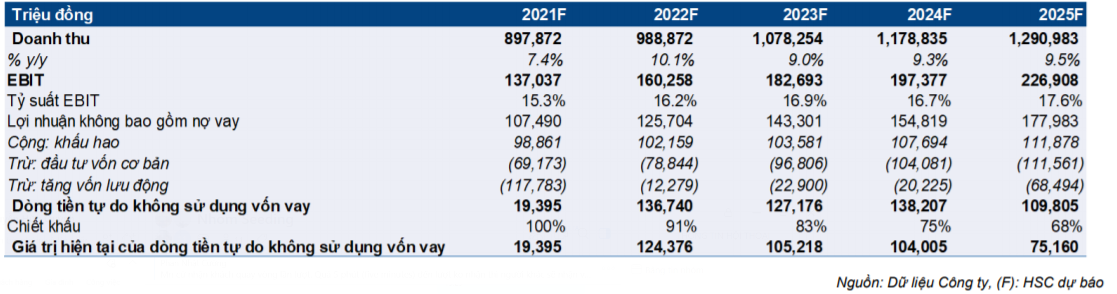

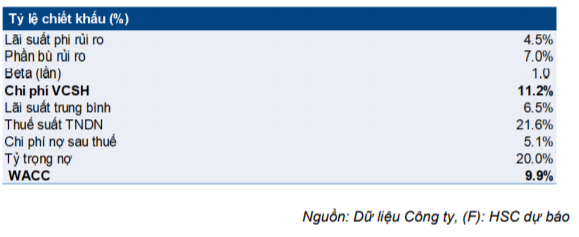

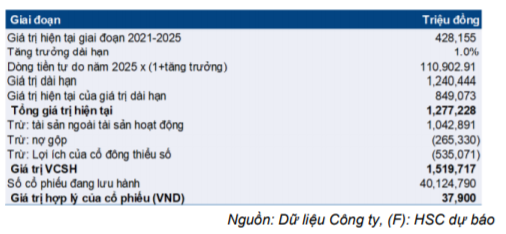

Chúng tôi sử dụng mô hình DCF để tính ra giá trị nội tại của DPR. Trong đó, lãi suất phi rủi ro là 4,5% và phần bù rủi ro vốn cổ phần là 7%. Theo đó, chi phí vốn WACC là 9,9%. Đồng thời, chúng tôi giả định tốc độ tăng trưởng dài hạn là 1%. Giá trị hợp lý theo phương pháp DCF là 37.900đ; thấp hơn 5% thị giá. Tại giá mục tiêu, P/E dự phóng năm 2020 là 10,1 lần và năm 2021 là 9,8 lần.

Giá Cổ phiếu DPR tăng 18,3% từ đáy vào tháng 3/2020 và dựa trên ước tính EPS của chúng tôi, P/E dự phóng năm nay là 10,7 lần và năm 2021 là 10,3 lần; sát giá trị nội tại. Hiện định giá cổ phiếu DPR đang sát với các doanh nghiệp cùng ngành trong nước (P/E dự phóng bình quân ngành năm 2020 là 9,8 lần và năm 2021 là 11,2 lần). Chúng tôi duy trì đánh giá Nắm giữ đối với cổ phiếu DPR.

Bảng 9: Tính toán DCF, DPR

Bảng 10: Tính toán WACC, DPR

Bảng 11: Định giá DCF, DPR

Bảng 12: DPR – so sánh với các công ty trong nước cùng ngành

Nguồn: HSC