Sự kiện: Công bố KQKD Q1/2020

DPR công bố KQKD Q1/2020 chưa soát xét của DPR với doanh thu 67,6 tỷ đồng (giảm 52,9% so với cùng kỳ) và lợi nhuận thuần là 17 tỷ đồng (giảm 75,4% so với cùng kỳ). Theo đó, công ty đã hoàn thành lần lượt 10,3% và 13,1% kế hoạch doanh thu và lợi nhuận thuần cho năm 2020. Doanh thu giảm do sản lượng tiêu thụ cao su giảm (giảm 42,7% so với cùng kỳ) cùng với doanh thu từ thanh lý cây giảm mạnh (giảm 81,8% so với cùng kỳ). Trong khi đó, lợi nhuận thuần giảm do doanh thu giảm và tỷ lệ chi phí bán hàng và quản lý/doanh thu tăng.

Đồ thị cổ phíếu DPR phiên giao dịch ngày 23/04/2020. Nguồn: AmiBroker

Bảng 1: KQKD Q1/2020

Doanh thu giảm bởi sản lượng mủ cao su và doanh thu từ thanh lý cây cao su giảm

Trong Q1/2020, doanh thu từ cao su tự nhiên giảm 26,7% so với cùng kỳ xuống còn 54 tỷ đồng, chiếm 80% tổng doanh thu. Trong đó, sản lượng tiêu thụ giảm 42,7% so với cùng kỳ xuống còn 1.319 tấn. Đại dịch COVID-19 đã gây ra sự gián đoạn trong sản xuất và chuỗi logistic của ngành công nghiệp ô tô ở Trung Quốc và các nền kinh tế lớn khác, dẫn đến nhu cầu đối với cao su tự nhiên nói chung và các sản phẩm của Cổ phiếu DPR nói riêng giảm. Trung Quốc là thị trường lớn nhất của DPR, đóng góp 70% doanh thu xuất khẩu cao su tự nhiên của công ty trong năm 2019.

Trong khi đó, doanh thu từ thanh lý cây, nguồn thu nhập lớn thứ hai, cũng giảm 81,8% so với cùng kỳ xuống còn 12,5 tỷ đồng, đóng góp 18,5% vào tổng doanh thu.

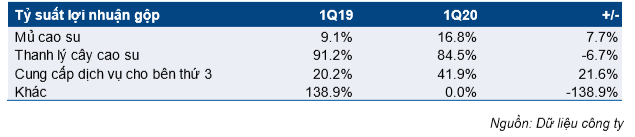

Tỷ suất lợi nhuận gộp giảm mạnh do cơ cấu sản phẩm thay đổi

Lợi nhuận gộp đạt 20,1 tỷ đồng, giảm 71,3% so với cùng kỳ, tương đương với tỷ suất lợi nhuận gộp ở mức 29,7%, thấp hơn so với mức 48,7% trong Q1/2019. Tỷ suất lợi nhuận gộp giảm chủ yếu do thay đổi cơ cấu sản phẩm. Hoạt động thanh lý cây cao su có tỷ suất lợi nhuận cao hơn, ở mức 84,5%, nhưng tỷ trọng trong cơ cấu doanh thu giảm xuống mức 18,5% trong Q1/2020, từ 47,8% trong Q1/2019. Mảng cao su tự nhiên có tỷ suất lợi nhuận thấp hơn nhiều, ở mức 16,8%, nhưng tỷ trọng trong cơ cấu doanh thu tăng lên 80% trong Q1/2020 từ 51,4% trong Q1/2019.

Bên cạnh đó, chi phí quản lý chung tăng 47,3% so với cùng kỳ lên 8,2 tỷ đồng trong Q1/2020.

Do đó, lợi nhuận thuần đạt 17 tỷ đồng, giảm 75,4% so với cùng kỳ và công ty chỉ hoàn thành 11,3% kế hoạch lợi nhuận thuần đề ra cho năm 2020.

Bảng 2: Tỷ suất lợi nhuận gộp Q1/2020, DPR

Hoãn tổ chức ĐHCĐTN năm 2020, cổ tức tiền mặt dự kiến duy trì ở mức 4.000đ/cp

DPR đã hoãn lại ĐHCĐTN đến ngày 30/6/2020 (từ dự kiến trước đó là ngày 24/4), theo quyết định giãn cách xã hội của Chính Phủ.

DPR có kế hoạch trả cổ tức bằng tiền mặt 4.000đ/cp trong năm 2020 (trong năm 2019 là 5.000đ/cp), tương đương với tỷ lệ cổ tức/giá ở mức 11,1% tại thị giá. Kế hoạch trả cổ tức sẽ được trình cổ đông phê duyệt tại ĐHCĐTN sắp tới.

Chúng tôi đang xem xét đánh giá, giá mục tiêu và dự báo

Chúng tôi đang xem xét dự báo và giá mục tiêu cho năm 2020 và 2021 do KQKD Q1 năm nay thấp hơn nhiều so với kỳ vọng của chúng tôi.

Giá mục tiêu mới nhất chúng tôi đưa ra đối với DPR là 36.600đ/cp sử dụng phương pháp DCF, phản ánh tiềm năm tăng giá của cổ phiếu ở mức 1,2%.

Nguồn: HSC