Giá cao su tăng sẽ thúc đẩy lợi nhuận

Chúng tôi tăng lần lượt 22,9%, 23,4% và 33,7% dự báo lợi nhuận giai đoạn 2021- 2023 đối với DPR để phản ánh triển vọng giá cao su tăng sau khi kinh tế phục hồi sau đại dịch COVID-19. Chúng tôi tăng 44,9% giá mục tiêu lên 54.900đ sau khi điều chỉnh dự báo lợi nhuận và hạ giả định chi phí vốn. Nâng khuyến nghị lên Tăng tỷ trọng với tiềm năng tăng giá 11,4%.

Đồ thị cổ phiếu DPR phiên giao dịch ngày 19/03/2021. Nguồn: AmiBroker

KQKD Q4/2020 vượt dự báo

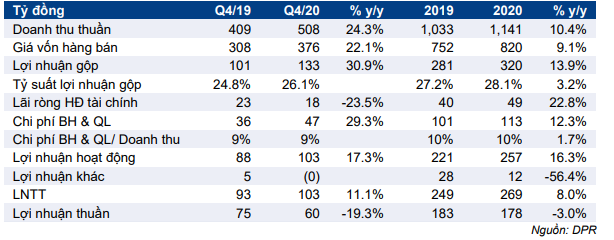

Doanh thu thuần Q4/2020 tăng 24,3% so với cùng kỳ lên 508 tỷ đồng, cao hơn 143,2% so với dự báo. Lợi nhuận thuần giảm 19,3% so với cùng kỳ xuống 60 tỷ đồng, nhưng vẫn cao hơn dự báo 83% dự báo. Lợi nhuận thuần Q4/2020 giảm chủ yếu do đóng góp mảng thanh lý cây cao su giảm, theo đúng dự kiến.

Lũy kế năm 2020, doanh thu thuần tăng trưởng 10,4% lên 1.141 tỷ đồng, vượt 36,5% dự báo, trong khi lợi nhuận thuần giảm nhẹ 3% xuống còn 178 tỷ đồng, cao hơn 18,4% dự báo của chúng tôi.

Doanh thu tăng trưởng mạnh mẽ trong Q4/2020 nhờ sản lượng tiêu thụ (tăng 12% so với cùng kỳ) và giá cao su (tăng 18,2% so với cùng kỳ) tăng. Giá thành phẩm tăng cũng thúc đẩy tỷ suất lợi nhuận gộp và lợi nhuận thuần.

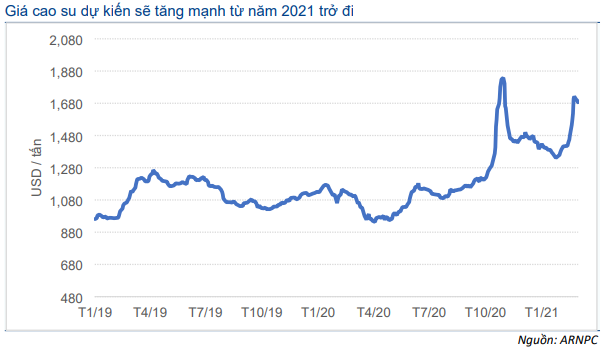

Giá cao su tiếp tục ở mức cao trong năm 2021 và các năm sau đó

Nhu cầu cao su dự kiến sẽ tăng trong năm 2021 và các năm sau đó do kinh tế toàn cầu phục hồi sau dịch COVID-19. Được thúc đẩy nhờ sự ra đời của vắc-xin và các gói kích thích kinh tế tại các quốc gia tiêu thụ cao su hàng đầu thế giới như Mỹ và Trung Quốc, tiêu thụ cao su sẽ tăng mạnh. Triển vọng kinh tế của Trung Quốc, quốc gia tiêu thụ cao su lớn nhất, đặc biệt mạnh mẽ và được hỗ trợ nhờ xuất khẩu tăng trưởng khả quan, chi tiêu chính phủ lớn và kiểm soát thành công dịch COVID-19.

Mặt khác, theo Hiệp Hội Các Nước Sản Xuất Cao Su Thiên Nhiên, sản lượng cao su năm 2021 dự kiến sẽ thấp hơn so với năm 2019 và 2018 và vào khoảng 13,8 triệu tấn. Sản lượng cao su trên toàn Đông Nam Á, chiếm 2/3 nguồn cung cao su tự nhiên toàn cầu, đã bị ảnh hưởng bởi tình trạng thiếu hụt lao động do đại dịch, thiên tai và bất ổn chính trị ở Thái Lan.

Do đó, chênh lệch cung cầu ngày càng lớn, giá cao su sẽ được thúc đẩy trong năm 2021 và 2022.

Biểu đồ 1: Giá cao su của Malaysia

Tăng dự báo giai đoạn 2021-2023 nhờ triển vọng cải thiện

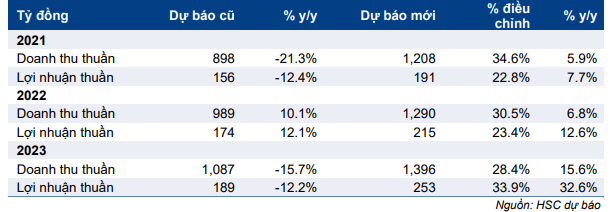

Chúng tôi điều chỉnh tăng lần lượt 33,6% và 22,9% dự báo doanh thu thuần và lợi nhuận thuần năm 2021 lên lần lượt 1.208 tỷ đồng (tăng trưởng 5,9%) và 191 tỷ đồng (tăng trưởng 7,7%).

Chúng tôi điều chỉnh tăng dự báo doanh thu năm 2021 chủ yếu nhờ chúng tôi tăng 35,8% dự báo doanh thu cao su, do kỳ vọng giá cao su tăng mạnh trong năm 2021. Trong khi đó, chúng tôi cũng dự báo doanh thu thanh lý cây cao su sẽ tăng trưởng 26%, theo kế hoạch của Công ty.

Chúng tôi cũng tăng 30,5% dự báo doanh thu thuần năm 2022 lên 1.290 tỷ đồng (tăng trưởng 6,8%). Lợi nhuận thuần hiện tại được dự báo là 215 tỷ đồng (tăng trưởng 12,6%), tăng 23,4% so với dự báo trước đó của chúng tôi.

Chúng tôi điều chỉnh tăng lần lượt 28,4% và 33,7% dự báo doanh thu thuần và lợi nhuận thuần năm 2023 lên lần lượt 1.396 tỷ đồng (tăng trưởng 15,6%) và 253 tỷ đồng (tăng trưởng 32,4%).

Chúng tôi dự báo Cổ phiếu DPR sẽ duy trì dòng tiền từ HĐ kinh doanh tích cực trong những năm tới, theo đó, chúng tôi dự báo Công ty sẽ tiếp tục trả cổ tức bằng tiền mặt là 4.000đ/cp trong giai đoạn 2021-2023, tương đương với tỷ suất cổ tức là 8,2% và tỷ lệ chi trả từ 63,4% đến 84%.

Tăng 44,9% giá mục tiêu lên 54.900đ; nâng khuyến nghị lên Tăng tỷ trọng

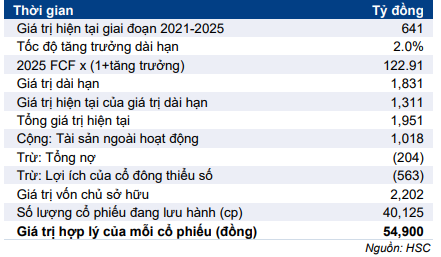

Chúng tôi tăng 44,9% giá mục tiêu theo phương pháp DCF lên 54.9000đ do tăng dự báo lợi nhuận và giảm giả định chi phí vốn. Tại giá mục tiêu mới, tiềm năng tăng giá là 11,4% so với thị giá. Nâng khuyến nghị lên Tăng tỷ trọng.

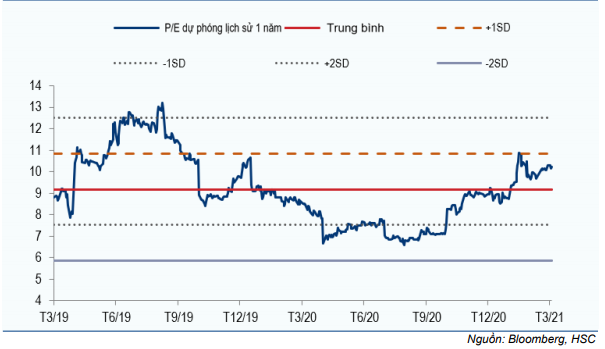

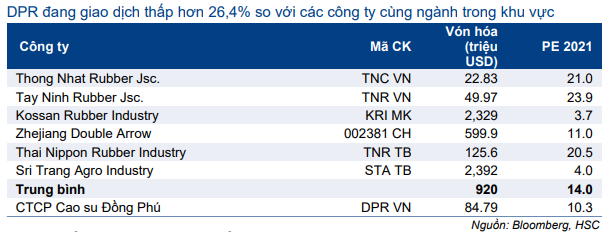

Tại giá mục tiêu mới, DPR sẽ giao dịch với P/E dự phóng 2021 và 2022 lần lượt là 11,5 lần và 10,2 lần. Trong khi đó, tại thị giá hiện tại, DPR đang giao dịch với P/E dự phóng 2021 và 2022 lần lượt là 10,3 lần và 9,2 lần so với bình quân dự phóng 1 năm là 9,2 lần (trong 2 năm qua). DPR đang giao dịch thấp hơn 26,4% so với các công ty cùng ngành trong khu vực.

Bảng 2: P/E dự phóng lịch sử bình quân 1 năm, DPR

Bảng 3: Định giá các công ty cùng ngành, DPR

Rủi ro đối với dự báo, khuyến nghị và giá mục tiêu của chúng tôi

Lợi nhuận thuần của DPR chịu tác động từ biến động của các yếu tố sau:

- Phụ thuộc đáng kể vào thu nhập từ thanh lý cây cao su, dao động từ 350- 500ha/năm.

- Giá cao su luôn biến động và khó dự báo. Trong kịch bản cơ sở, chúng tôi dự báo giá cao su sẽ tăng trưởng một con số trong giai đoạn 2021-2023 do nhu cầu toàn cầu tiếp tục ổn định sau dịch COVID-19.

Dự báo mới giai đoạn 2021-2023

Chúng tôi nâng lần lượt 34,6%, 30,5% và 28,4% dự báo doanh thu thuần giai đoạn 2021-2023 để phản ánh triển vọng thị trường cao su cải thiện sau dịch COVID-19. Theo đó, chúng tôi tăng lần lượt 22,9%, 23,4% và 33,9% dự báo lợi nhuận thuần giai đoạn 2021-2023. Lợi nhuận thuần mới tăng trưởng lần lượt 7,7%, 12,6% và 32,4% lên lần lượt 191 tỷ đồng, 215 tỷ đồng và 253 tỷ đồng trong năm 2021, 2022 và 2023.

Tóm tắt dự báo cũ và mới năm 2021, 2022 và 2023 được trình bày trong bảng dưới đây.

Bảng 4: Điều chỉnh dự báo giai đoạn 2021-2023

Dự báo mới năm 2021

Chúng tôi điều chỉnh tăng 22,8% dự báo lợi nhuận thuần lên 191 tỷ đồng (tăng trưởng 7,7%) và tăng 35% dự báo doanh thu thuần lên 1.208 tỷ đồng (tăng trưởng 5,9%). Những thay đổi giả định chính như sau:

Bảng 5: Điều chỉnh giả định năm 2021

Chúng tôi điều chỉnh tăng 34,6% dự báo doanh thu thuần lên 1.208 tỷ đồng (tăng trưởng 5,9%). Cụ thể như sau:

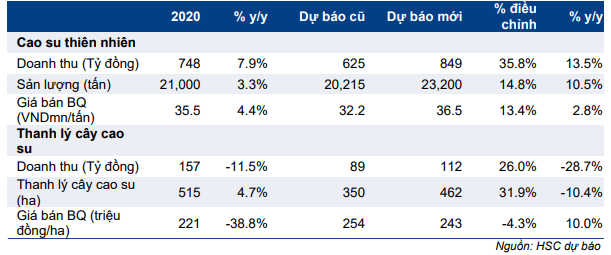

- Tăng dự báo doanh thu cao su 35,8%, lên 890 tỷ đồng (tăng trưởng 13,5%). Chúng tôi tăng dự báo giá bán bình quân cao su 13,4%, lên 36,5 triệu đồng/tấn (tăng 2,8%) do giá cao su dự kiến sẽ tăng mạnh trong năm nay. Chúng tôi cũng đã nâng dự báo sản lượng tiêu thụ cao su 14,8%, lên 23.200 tấn do chúng tôi kỳ vọng Công ty sẽ tăng cường khai thác tại Kratie và Daknong, sau khi giá cao su tăng.

- Dự báo doanh thu từ thanh lý cây cao su tăng 26% lên 112 tỷ đồng, chủ yếu là do diện tích thanh lý là 462 ha cao hơn so với 350 ha trong dự báo trước đây của chúng tôi, theo kế hoạch thanh lý cây mới nhất của công ty cho năm 2021. Trong khi đó, chúng tôi kỳ vọng đơn giá thanh lý cây sẽ tăng 10% lên 243 triệu đồng / ha, giảm 4,3% so với dự báo trước đây do chúng tôi kỳ vọng ngành gỗ sẽ phục hồi nhẹ trong năm tài chính 21.

- Dự báo doanh thu khác tăng 34.3% (bao gồm doanh thu chăn ga gối đệm, chế biến gỗ và các ngành khác) lên 247 tỷ đồng (tăng trưởng 5%).

Tỷ suất lợi nhuận gộp năm 2021 dự báo sẽ tăng lên 29,2% so với 28,1% trong năm 2020, chủ yếu do tỷ suất lợi nhuận gộp mảng cao su tăng lên 17,3% từ 15% trong năm 2020. Trong khi đó, chúng tôi kỳ vọng tỷ lệ chi phí quản lý và bán hàng/doanh thu sẽ ở mức 9,9%, không đổi so với năm 2020.

Kết quả là, lợi nhuận thuần năm 2021 là 191 tỷ đồng (tăng trưởng 7,7%), tăng 22,8% so với dự báo trước đó. Theo đó, EPS dự phóng 2021 là 4.764đ. DPR đang giao dịch với P/E dự phóng 2021 là 10,3 lần.

Dự báo mới năm 2022

Chúng tôi điều chỉnh tăng dự báo doanh thu thuần và lợi nhuận thuần năm 2022 lần lượt 30,5% và 23,4% lên 1.290 tỷ đồng (tăng trưởng 6,8%) và 215 tỷ đồng (tăng trưởng 12,6%). Các giả định chính như sau:

Bảng 6: Điều chỉnh các giả định chính

Chúng tôi điều chỉnh tăng 30,6% dự báo doanh thu thuần năm 2022 lên 1.290 tỷ đồng (tăng trưởng 6,8%). Cụ thể như sau:

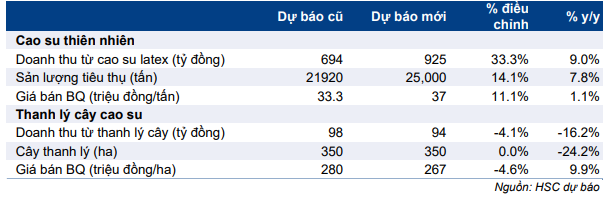

- Dự báo doanh thu cao su tăng 33,3% lên 925 tỷ đồng (tăng trưởng 9%) sau khi tăng lần lượt 11,1% và 14,1% dự báo giá bán bình quân cao su lên 37 triệu đồng/tấn (tăng 1,1%) và sản lượng cao su lên 25.000 tấn (tăng trưởng 7,8%).

- Chúng tôi duy trì dự báo diện tích thanh lý cây cao su là 350 ha (giảm 21,2%) theo kịch bản thấp trong kế hoạch của Công ty. Trong khi đó, chúng tôi giảm dự báo giá thanh lý cây cao su 4,7%, xuống 267 triệu đồng/ha (tăng 9,9%), so với dự báo năm 2021.

Tỷ suất lợi nhuận gộp sẽ tăng lên 30,6% so với 29,2% trong năm 2021, chủ yếu nhờ tỷ suất lợi nhuận gộp mảng cao su tăng lên 21,2% từ 17,3% trong năm 2021.

Dự báo lợi nhuận thuần năm 2022 tăng 23,4%, lên 215 tỷ đồng (tăng trưởng 12,6%). Theo đó, EPS dự phóng 2022 là 5.363đ. Tại thị giá hiện tại, DPR đang giao dịch với P/E dự phóng 2022 là 9,2 lần.

Bảng CĐKT và dòng tiền

DPR nắm giữ tiền mặt thuần 653 tỷ đồng với tổng dư nợ ngắn hạn và dài hạn khoảng 209 tỷ đồng, tổng tiền mặt và đầu tư ngắn hạn là 862 tỷ đồng vào cuối năm 2020.

Hàng năm, DPR tạo ra dòng tiền từ HĐ kinh doanh khoảng 200 tỷ đồng và dòng tiền tự do là 100 tỷ đồng. Chi phí đầu tư cơ bản để trồng lại cây cao su khoảng 100 tỷ đồng mỗi năm. Với dòng tiền mạnh, DPR có khả năng duy trì mức cổ tức tiền mặt 4.000đ/cp hoặc tỷ suất cổ tức 8,2% trong giai đoạn dự báo của chúng tôi. Tỷ lệ chi trả dự kiến sẽ dao động từ 63,4% đến 84% trong giai đoạn 2021-2023.

Đánh giá KQKD Q4/2020

Doanh thu thuần Q4/2020 tăng 24,3% so với cùng kỳ lên 508 tỷ đồng, cao hơn 142,3% so với dự báo của chúng tôi là 209 tỷ đồng tôi. Lợi nhuận thuần giảm 19,3% so với cùng kỳ xuống 60 tỷ đồng, nhưng vẫn cao hơn 83% so với dự báo của chúng tôi là 33 tỷ đồng. Lợi nhuận thuần Q4/2020 giảm chủ yếu do đóng góp từ mảng thanh lý cây cao su giảm, theo như dự kiến của chúng tôi.

Doanh thu cao su gây bất ngờ trong Q4/2020

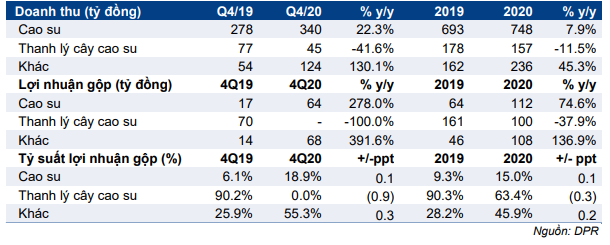

Doanh số cao su tăng đột biến trong Q4/2020 là một bất ngờ tích cực. Doanh thu cao su tăng lên 340 tỷ đồng, tăng 22,3% so với cùng kỳ với sản lượng tiêu thụ ước tính là 6.531 tấn (tăng 12% so với cùng kỳ). Trong khi đó, giá bán bình quân ước đạt 39,6 triệu đồng/tấn, tăng 18,2% so với cùng kỳ. Trước đó, trong 9 tháng đầu năm 2020, doanh thu cao su đã giảm 1,7% so với cùng kỳ sau khi giá cao su giảm 2,7% so với cùng kỳ.

Giá cao su thị trường tăng đột biến 15-18% so với cùng kỳ trong Q4/2020 do điều kiện thời tiết bất lợi ở các nước Đông Nam Á (hạn hán nghiêm trọng ở Trung Quốc, lũ lụt ở Việt Nam và Thái Lan, và bão ở Philippines) và hoạt động kinh tế trở lại bình thường tại nhiều nước, đặc biệt là Trung Quốc.

Kết quả là, doanh thu cao su cả năm tăng mạnh. Trong năm 2020, tổng doanh thu cao su của DPR đạt 748 tỷ đồng, tăng trưởng 7,9% và sản lượng tiêu thụ đạt khoảng 21.000 tấn (tăng trưởng 3,3%), với giá bán bình quân là 35,5 triệu đồng/tấn (tăng 4,4%).

Tỷ suất lợi nhuận gộp cải thiện nhờ giá cao su tăng

Tỷ suất lợi nhuận gộp Q4/2020 tăng lên 26,1% từ 24,8% trong Q4/2019. Kết quả này chủ yếu nhờ tỷ suất lợi nhuận gộp mảng cao su tăng lên 18,9% so với 6,1% trong Q4/2020, sau khi giá cao su tăng 18,2% so với cùng kỳ.

Bảng 7: KQKD Q4/2020, DPR

Bảng 8: Cơ cấu doanh thu, DPR

Định giá và khuyến nghị

Chúng tôi nâng khuyến nghị đối với DPR lên Tăng tỷ trọng (từ Nắm giữ) và tăng 44,9% giá mục tiêu lên 54,900đ (tiềm năng tăng giá 11,4%) từ 37,900đ trước đó. Điều này chủ yếu do chúng tôi tăng dự báo lợi nhuận và giảm giả định chi phí vốn. DPR hiện đang giao dịch với P/E dự phóng 2021 là 10,3 lần, cao hơn 12% so với bình quân 1 năm là 9,2 lần (trong 2 năm qua). Cổ tức tiền mặt dự kiến ở mức 4.000đ/cp, tương ứng tỷ suất cổ tức hấp dẫn là 8,2% dựa trên thị giá cổ phiếu hiện tại.

Chúng tôi sử dụng phương pháp DCF để xác định giá mục tiêu cho DPR. Chúng tôi đang tăng 44,9% giá mục tiêu lên 54.900đ, tiềm năng tăng giá 11,4% so với thị giá hiện tại, phản ánh những thay đổi giả định sau đây:

- Chúng tôi nâng lần lượt 22,9% và 23,4% dự báo lợi nhuận thuần năm 2021 và 2022.

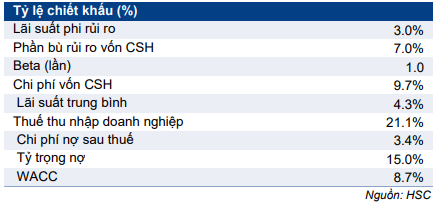

- Giảm giả định lãi suất phi rủi ro từ 4,5% trước đây xuống 3% dựa trên mức bình quân lịch sử 1 năm và dự báo 2 năm lợi suất TPCP Việt Nam kỳ hạn 10 năm trong một năm quá khứ và hai năm dự báo.

- Chúng tôi cũng tăng tỷ lệ tăng trưởng dài hạn của DPR lên 2% từ 1% trước đây nhằm phản ánh tốt hơn triển vọng tăng trưởng của thị trường cao su.

- Áp dụng lãi suất phi rủi ro 3%, phần bù rủi ro vốn CSH không đổi là 7% và tốc độ tăng trưởng dài hạn mới là 2%, chi phí vốn bình quân sẽ là 8,7% so với 9,9% trước đây.

Tại giá mục tiêu theo phương pháp DCF, P/E dự phóng 2021 và 2022 lần lượt là 11,5 lần và 10,2 lần, cao hơn một chút so với +1 lần độ lệch chuẩn so với P/E dự phóng bình quân 1 năm là 9,2 lần (trong 2 năm qua).

Hiện Cổ phiếu DPR đang giao dịch với P/E dự phóng 1 năm 2021 là 10,3 lần so với là bình quân 9,2 (trong 2 năm qua). Tuy nhiên, DPR vẫn đang giao dịch thấp hơn 26,4% so với các công ty cùng ngành. Vui lòng xem định giá các công ty cùng ngành trong Bảng 3.

Chúng tôi nâng khuyến nghị lên Tăng tỷ trọng nhờ triển vọng vững chắc năm 2021 và 2022, định giá hợp lý và tỷ suất cổ tức hấp dẫn.

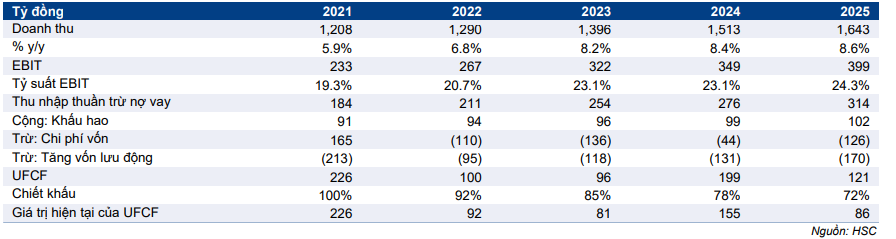

Bảng 9: Tính toán FCFF, DPR

Bảng 10: Tính toán WACC

Bảng 11: Định giá DCF

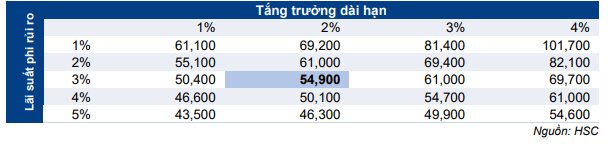

Bảng 12: Phân tích độ nhạy theo giá mục tiêu

Nguồn: HSC