Nhìn chung, triển vọng từ sản phẩm NPK là khá tích cực nếu xét riêng về mặt thị trường. Tuy nhiêu, điều này không đồng nghĩa với việc dự án này sẽ mang lại lợi nhuận cao ngay trong những năm đầu hoạt động, khi mà chi phí khấu hao và lãi vay dự kiến sẽ ở mức cao. Do đó trong ngắn hạn, sẽ không có gì bất ngờ nếu sản phẩm vẫn tiêu thụ tốt nhưng nhà máy vẫn báo lỗ.

Đồ thị cổ phiếu DPM cập nhật ngày 21/06/2017. Nguồn: AmiBroker

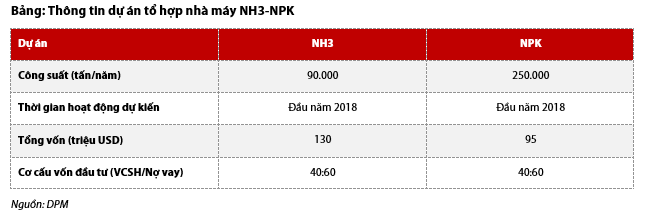

DPM có kế hoạch sẽ đưa tổ hợp nhà máy NH3-NPK vào vận hành thương mại từ năm 2018. Theo chúng tôi đánh giá, triển vọng về mặt thị trường của sản phẩm phân bón NPK sẽ ở mức khá tích cực.

Sản phẩm NPK chất lượng cao sẽ được sản xuất theo phương pháp hóa học, tức là đi từ các hóa chất như NH3, H2SO4 và H3PO4, thay vì phối trộn các loại phân đơn với nhau. Sản xuất bằng phương pháp này có ưu điểm là mang lại sản phẩm có hàm lượng dinh dưỡng cao và ổn định hơn về mặt lý tính. Hiện nay, phân khúc chất lượng cao của dòng phân NPK đang có rất ít nhà sản xuất nội địa có thể cung cấp.

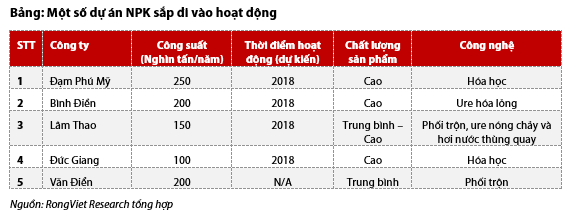

Đánh giá chung về thị trường phân NPK tại Việt Nam, tình trạng dư cung nhẹ đang xảy ra (tính đến cuối năm 2016, cung đang vượt cầu khoảng 145.000 tấn). Với việc nhiều dự án NPK có công suất hàng trăm nghìn tấn sắp đi vào hoạt động, lo ngại gia tăng về tình trạng dư cung là hoàn toàn có căn cứ. Tuy nhiên, khi đi sâu vào phân tích đặc tính sản phẩm và thị trường, chúng tôi nhận thấy mảng sản phẩm này vẫn còn nhiều tiềm năng.

Về thị trường, đa phần các dự án đang triển khai nằm ở khu vực phía Bắc, trong khi thị trường mà DPM nhắm đến lại là khu vực Trung và Nam Bộ. Do đó tình hình cạnh tranh trực tiếp có thể không quá đáng ngại. Điều này là do việc vận chuyển phân bón qua lại giữa các thị trường đang là rào cản lớn đối với các loại phân bón sản xuất theo phương pháp phối trộn hoặc vật lý. Trong quá trình lưu kho và vận chuyển, các loại phân bón này dễ bị vón cục hoặc vỡ hạt, ảnh hưởng đến chất lượng sản phẩm.

Ngược lại, phân bón NPK hóa học có độ ổn định khá cao nên việc vận chuyển đến các thị trường khác sẽ không gây ra nhiều khó khăn. Chúng tôi cho rằng DPM có thể tận dụng đặc điểm này để đẩy mạnh hoạt động xuất khẩu phân bón. Tuy nhiên, đây có thể là câu chuyện của tương lai xa hơn vì Công ty hiện chỉ đang tập trung vào thị trường trong nước.

Về mặt sản phẩm, NPK hóa học đang đi đúng với xu hướng tiêu dùng hiện tại. Qua trao đổi với các doanh nghiệp trong ngành, chúng tôi nhận thấy: người tiêu dùng đang có khuynh hướng chuyển dịch từ sử dụng NPK hàm lượng dinh dưỡng thấp sang sản phẩm NPK chất lượng cao hơn. Trên thực tế, hầu hết các dự án NPK sắp đưa vào hoạt động trên thị trường đều sử dụng công nghệ sản xuất khá hiện đại.

Thương hiệu sản phẩm cũng là một lợi thế của DPM. Công ty hiện đang bán ra thị trường 90.000-100.000 tấn phân NPK mỗi năm, dưới thương hiệu “NPK Phú Mỹ”. Do đó, DPM có thể tận dụng thị phần sẵn có để tiếp tục phát triển các sản phẩm tự sản xuất.

Bên cạnh đó, việc thay thế các sản phẩm NPK nhập khẩu bằng sản phẩm tự sản xuất sẽ giúp cải thiện biên lợi nhuận đáng kể. Theo ước tính từ DPM, lợi nhuận ròng từ tổ hợp dự án NH3-NPK có thể lên đến 11%-12%.

Nhìn chung, triển vọng từ sản phẩm NPK là khá tích cực nếu xét riêng về mặt thị trường. Tuy nhiêu, điều này không đồng nghĩa với việc dự án này sẽ mang lại lợi nhuận cao ngay trong những năm đầu hoạt động, khi mà chi phí khấu hao và lãi vay dự kiến sẽ ở mức cao. Do đó trong ngắn hạn, sẽ không có gì bất ngờ nếu sản phẩm vẫn tiêu thụ tốt nhưng nhà máy vẫn báo lỗ.

Nguồn: Rongviet Reseach