Điều chỉnh tăng lợi nhuận năm 2020 và 2021 do khoản thu nhập bất thường

Chúng tôi điều chỉnh tăng dự báo lợi nhuận thuần năm 2020 và 2021 lần lượt lên 3,4% và 13,8% do chúng tôi tăng dự báo thu nhập bất thường từ bồi thường bảo hiểm cho năm 2020 (ở mức 80 tỷ đồng so với 30 tỷ đồng trước đó). Chúng tôi dự báo sẽ ghi nhận thêm 122 tỷ đồng trong năm 2021, chưa có trong dự báo trước đó.

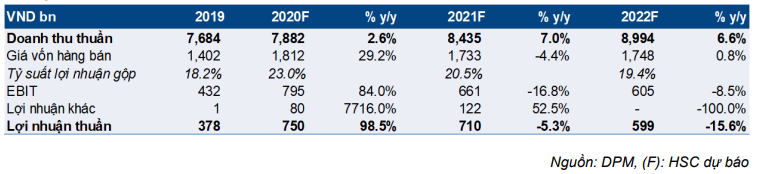

Chúng tôi dự báo lợi nhuận thuần năm 2022 là 599 tỷ đồng (giảm 15,6%), chủ yếu do thiếu khoản thu nhập bất thường. Nếu loại khoản thu nhập bất thường này, EBIT năm 2022 là 605 tỷ đồng (giảm 8,5%) do chi phí khí gas tăng (tăng 2%) và hiệu suất hoạt động nhà máy NPK thấp. Tuy nhiên, chúng tôi dự báo lợi nhuận sẽ tăng trở lại trong năm 2023 khi nhà máy NPK bắt đầu có lãi.

Chúng tôi thay đổi năm cơ sở định giá của phương pháp DCF sang 2021, giá mục tiêu mới là 18.900đ, tiềm năng tăng giá 8,6%. Cổ phiếu hiện đang giao dịch ở EV/EBITDA dự phóng năm 2021 là 4,1 lần, thấp hơn EV/EBITDA bình quân trong 2 năm là 4,2 lần. Chúng tôi duy trì đánh giá Tăng tỷ trọng.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 15/10/2020. Nguồn: AmiBroker

Lợi nhuận sơ bộ 9 tháng đầu năm 2020 sát với dự báo

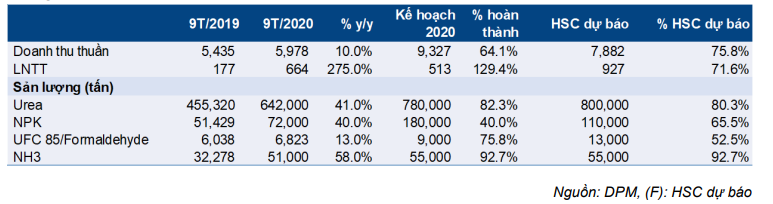

DPM công bố KQKD sơ bộ 9 tháng đầu năm 2020, doanh thu thuần tăng 10% so với cùng kỳ lên 5.987 tỷ đồng, trong khi LNTT tăng 275% so với cùng kỳ lên 664 tỷ đồng, lợi nhuận thuần theo đó là 548 tỷ đồng (tăng 282% so với cùng kỳ).

Doanh thu thuần tăng so với cùng kỳ nhờ sản lượng tiêu thụ các sản phẩm chủ lực tăng mạnh. Điều này cũng phản ánh mức nền thấp trong 9 tháng đầu năm 2019, khi Công ty tạm dừng sản xuất trong 72 ngày. Sản lượng tiêu thụ urê tăng 41% so với cùng kỳ trong khi sản lượng phân bón hỗn hợp NPK tăng 40% so với cùng kỳ. Các sản phẩm khác như UFC85 và NH3 cũng có sản lượng tăng mạnh.

Lợi nhuận thuần tăng vọt trong 9 tháng đầu năm 2020 là nhờ (1) doanh thu tăng mạnh 10% so với cùng kỳ và (2) giá dầu giảm đáng kể 34% so với cùng kỳ, dù giá bán bình quân chung của các sản phẩm giảm. Chúng tôi ước tính giá bán bình quân của phân urê giảm 16% so với cùng kỳ do giá khí giảm.

Công ty đạt lần lượt 75,6% và 71,9% dự báo doanh thu thuần và lợi nhuận thuần cả năm 2020 mới được điều chỉnh của chúng tôi. Lợi nhuận thuần thực tế sát với dự báo của chúng tôi.

Bảng 1: KQKD 9T/2020, DPM

Tăng dự báo do khoản thu nhập bất thường từ đền bù bảo hiểm

DPM đã nhận 80 tỷ đồng tạm ứng bồi thường bảo hiểm. Tổng số tiền ước tính là 202 tỷ đồng từ bảo hiểm thiết bị (30 tỷ đồng) và bảo hiểm gián đoạn kinh doanh (ước tính khoảng 172 tỷ đồng). Chúng tôi dự báo Công ty sẽ ghi nhận 80 tỷ đồng dưới dạng thu nhập bất thường trong năm 2020 và phần còn lại là 112 tỷ đồng sẽ được ghi nhận vào năm 2021.

Trong 6 tháng đầu năm 2019, Cổ phiếu DPM đã tiến hành bảo trì 72 ngày do một số vấn đề kỹ thuật liên quan đến bộ cải tiến trao đổi nhiệt (HTER). Lần bảo trì này kéo dài hơn bình thường do Công ty kết hợp bảo dưỡng định kỳ cho nhà máy urê đồng thời xử lý các vấn đề kỹ thuật đột xuất liên quan đến HTER tại nhà máy NH3.

Công ty có mua bảo hiểm cho các hỏng hóc thiết bị liên quan đến các quy trình chính cũng như bảo hiểm gián đoạn kinh doanh để bù đắp bất kỳ khoản thu nhập nào bị mất đi do sự cố đột xuất của nhà máy (trong trường hợp này là bảo trì lâu hơn dự kiến).

Tăng dự báo lợi nhuận thuần năm 2020 và 2021 lần lượt 3,4% và 13,8%

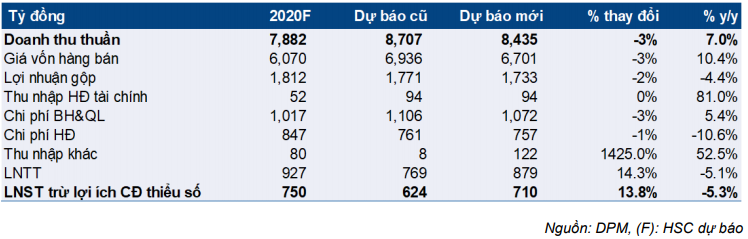

Chúng tôi tăng 3,4% dự báo lợi nhuận thuần năm 2020 lên 750 tỷ đồng (tăng trưởng 98,5%), do chúng tôi tăng dự báo chi phí bồi thường bảo hiểm được ghi nhận trong năm 2020 lên 80 tỷ đồng (từ 30 tỷ đồng trước đó).

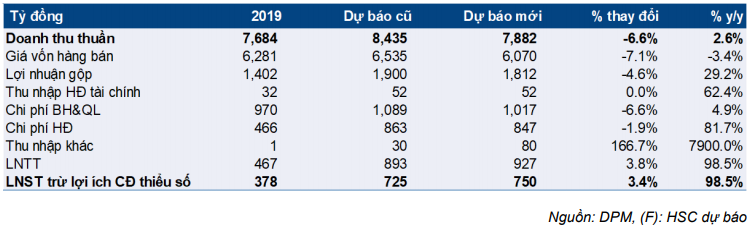

Tuy nhiên, chúng tôi giảm 6,6% dự báo doanh thu thuần năm 2020 xuống 7.882 tỷ đồng (tăng trưởng 2,6%) do chúng tôi đã giảm dự báo giá bán các sản phẩm hóa chất (như NH3 (giảm 10,1%), UCF85 (giảm 18,2%)) và CO2 (giảm 9,4%)).

Chúng tôi điều chỉnh tăng 13,8% dự báo lợi nhuận thuần năm 2021 lên 719 tỷ đồng (giảm 5,3%), chủ yếu do có thêm 122 tỷ đồng thu nhập bất thường từ bồi thường bảo hiểm. Chúng tôi đã không đưa số tiền này vào dự báo trước đó (ngày 29/6/2020) do chúng tôi không có thông tin rõ ràng về tiến độ thanh toán vào thời điểm đó.

Chúng tôi giảm nhẹ 3,2% dự báo doanh thu thuần năm 2021 còn 8.435 tỷ đồng (tăng trưởng 7%) do chúng tôi dự báo giá sản phẩm hóa chất (chủ yếu là sản phẩm urê) sẽ đi ngang trong năm 2021.

Chúng tôi đưa ra dự báo lần đầu năm 2022

Chúng tôi đưa ra dự báo lần đầu cho năm 2022 với doanh thu thuần là 8.994 tỷ đồng (tăng trưởng 6,6%) và lợi nhuận thuần là 599 tỷ đồng (giảm 15,6%). Điều này là do không còn khoản thu nhập bất thường, trong khi đó EBIT năm 2022 dự báo sẽ giảm nhẹ 8,5% do chi phí khí gas tăng (tăng 2%) và nhà máy sản xuất NPK gần đạt mức có lợi nhuận.

Tuy nhiên, chúng tôi dự báo lợi nhuận của DPM sẽ tăng trở lại kể từ năm 2023 trở đi khi nhà máy NPK bắt đầu có lãi; chúng tôi dự báo hiệu suất hoạt động là 88% trong năm 2023 và hoạt động hết công suất trong năm 2024.

Duy trì đánh giá Tăng tỷ trọng với giá mục tiêu là 18.900đ

Chúng tôi tiếp tục đánh giá cao DPM nhờ vị thế hàng đầu trong hoạt động sản xuất urê, đội ngũ quản lý tốt và dòng tiền ổn định. Với lượng tiền mặt dồi dào từ hoạt động kinh doanh chính, chúng tôi dự báo DPM sẽ duy trì dòng tiền hoạt động tích cực trong những năm tới và nhờ đó chúng tôi dự báo công ty có thể tiếp tục chi trả cổ tức tiền mặt 1.200đ/cp (tỷ suất cổ tức là 7% trong năm 2021-2022 theo thị giá hiện tại). Tỷ lệ chi trả dự kiến lần lượt là 62,6%, 66,2% và 78,4% cho các năm 2020, 2021 và 2022.

Biểu đồ 2: EV/EBITDA dự phóng lịch sử 12 tháng, DPM

Giá mục tiêu mới theo phương pháp DCF của chúng tôi là 18.900đ, tiềm năng tăng giá 9,9%. Điều này do chúng tôi thay đổi năm cơ sở định giá sang 2021 và dự báo dòng tiền cải thiện trong giai đoạn 2023-2025 do nhà máy sản xuất NPK bắt đầu có lãi. Tại giá mục tiêu, tiềm năng tăng giá 8,6% so với thị giá hiện tại.

Giá cổ phiếu đã tăng 18,7% kể từ Báo cáo cập nhật lần trước của chúng tôi (ngày 29/6/2020). DPM hiện đang giao dịch với EV/EBITDA dự phóng năm 2020 và năm 2021 lần lượt là 3,5 lần và 4,1 lần, thấp hơn mức bình quân 2 năm là 4,2 lần và thấp hơn 22,3% so với mức bình quân của các công ty cùng ngành là 5,3 lần. Do đó, chúng tôi duy trì đánh giá Tăng tỷ trọng cho DPM.

Rủi ro đối với dự báo và giá mục tiêu của chúng tôi:

- Hạch toán khoản lợi nhuận bất thường

DPM có thể hạch toán một phần hoặc toàn bộ 220 tỷ đồng trong năm 2020, hoặc có thể trì hoãn hạch toán sang năm 2021. Chúng tôi không thể chắc chắn vì phụ thuộc nhiều vào việc hoàn thành hồ sơ bảo hiểm. Tuy nhiên, chúng tôi tin rằng việc này sẽ không bị trì hoãn sang năm 2022 hoặc muộn hơn vì Công ty sẽ cần giải quyết vấn đề này trước khi ký hợp đồng bảo hiểm mới cho giai đoạn năm 2022.

- Tờ trình sửa đổi thuế VAT đối với sản phẩm phân bón

Chính phủ đã yêu cầu các Bộ liên quan hoàn thiện tờ trình về chính sách hỗ trợ các nhà sản xuất phân bón. Đề xuất dự kiến sẽ được trình Quốc hội vào tháng 11/2020. Nhiều khả năng mặt hàng phân bón sẽ được phân loại lại và đưa vào danh mục chịu thuế VAT 5% từ danh mục không chịu thuế trước đây. Nếu điều này được thực hiện, tất cả các nhà sản xuất phân bón sẽ được hưởng lợi vì họ có thể được khấu trừ 5% thuế VAT vào chi phí đầu vào sản xuất. Chúng tôi ước tính DPM có thể tiết giảm chi phí khoảng 335 tỷ đồng (38% LNTT năm 2021). Điều này có thể làm KQKD tăng mạnh hơn dự báo của chúng tôi vì chúng tôi vẫn chưa đưa yếu tố này vào mô hình dự báo cho đến khi chính sách này chính thức được phê duyệt.

- Biến động của giá dầu

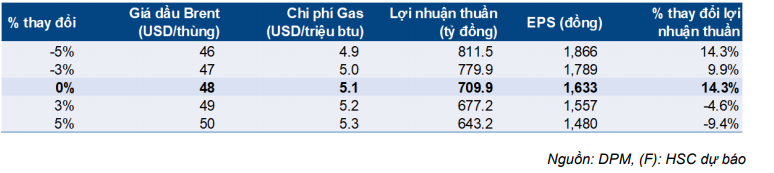

Chúng tôi ước tính chi phí khí gas chiếm khoảng 70-75% chi phí sản xuất phân urê của DPM; giá khí gas của DPM biến động theo giá dầu.

Chí phí khí gas của DPM tính theo công thức: Giá khí tự nhiên = 46,0% giá MFO + chi phí vận chuyển + chi chí phân phối.

Do các biến động của xu hướng giá dầu thô, chúng tôi thực hiện phân tích độ nhạy đối với lợi nhuận DPM năm 2021 với giá dầu Brent (Bảng 3).

Theo kịch bản cơ sở, giá dầu Brent trong năm 2021 là 48USD/thùng. Đáng chú ý, trong mô hình lợi nhuận, chúng tôi tính toán lợi nhuận thuần của DPM sẽ tăng 14,3% nếu giá dầu Brent giảm 5%.

Bảng 3: Phân tích độ nhạy

Điều chỉnh tăng lần lượt 3,4% và 13,8% lợi nhuận thuần năm 2020 và 2021

Chúng tôi điều chỉnh tăng dự báo lợi nhuận thuần năm 2020 và năm 2021 lần lượt là 3,4% và 13,8%, do chúng tôi tăng dự báo về thu nhập bất thường từ bồi thường bảo hiểm, đồng thời giảm nhẹ dự báo lợi nhuận hoạt động.

Chúng tôi cũng đưa ra dự báo lần đầu năm 2022; chúng tôi dự báo doanh thu thuần tăng trưởng 6,6% lên 8.994 tỷ đồng và lợi nhuận thuần sẽ giảm 15,6% xuống còn 599 tỷ đồng, do không còn khoản thu nhập bất thường và tiềm năng giá dầu tăng.

Điều chỉnh tăng 3,4% dự báo lợi nhuận thuần năm 2020

Chúng tôi điều chỉnh giảm 6,6% dự báo doanh thu thuần năm 2020 xuống 7.882 tỷ đồng (tăng trưởng 2,6%), do chúng tôi đã giảm dự báo giá bán các sản phẩm hóa chất để phản ánh giá thực tế 9 tháng đầu năm 2020. Chúng tôi điều chỉnh tăng 3,4% dự báo lợi nhuận thuần năm 2020 lên 750 tỷ đồng (tăng trưởng 98,5%), do chúng tôi tăng dự báo chi phí bồi thường bảo hiểm sẽ được ghi nhận trong năm 2020 lên 80 tỷ đồng so với 30 tỷ đồng trước đó. Đồng thời, giảm 1,9% dự báo lợi nhuận từ hoạt động kinh doanh từ 863 tỷ đồng xuống 847 tỷ đồng.

Bảng 4: Thay đổi dự báo lợi nhuận năm 2020, DPM

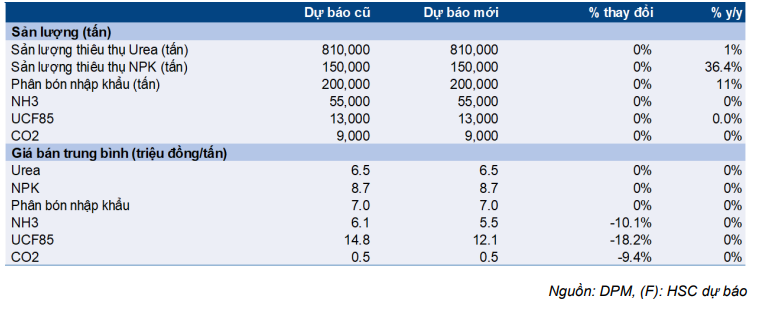

Bảng 5: Thay đổi các giả định trong dự báo cho năm 2020, DPM

Các giả định chính của chúng tôi như sau:

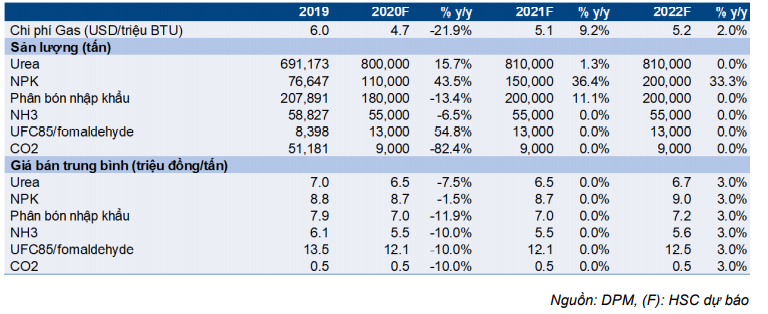

- Chúng tôi duy trì dự báo chính về chi phí khí gas cho DPM là 4,7USD/MMBTU (giá cước vận tải và VAT), không thay đổi so với dự báo trước đó và sát với KQKD thực tế của 9 tháng đầu năm 2020.

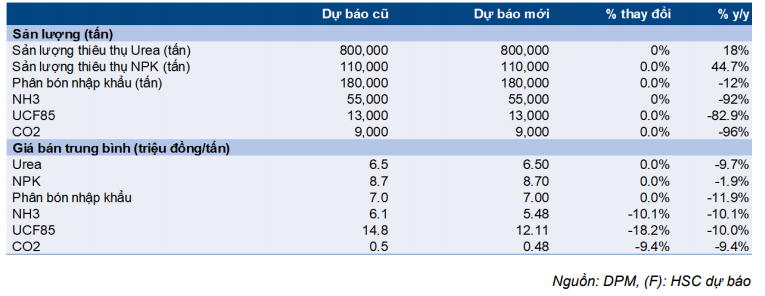

- Chúng tôi duy trì dự báo sản lượng bán hàng của các sản phẩm chủ lực của DPM, như trong Bảng 5. Tuy nhiên, chúng tôi điều chỉnh giảm lần lượt là 10,1%, 18,2% và 9,4% giá bán bình quân của NH3, UCF85 và CO2 theo giá thực tế trong 9 tháng đầu năm 2020. Các hóa chất này là sản phẩm phụ từ sản xuất urê và giá cả biến động tương quan chặt chẽ với giá dầu.

- Chúng tôi tăng dự báo thu nhập bất thường từ bồi thường bảo hiểm trong năm 2020 lên 80 tỷ đồng so với trước đó là 30 tỷ đồng. DPM đã nhận được khoản tạm ứng 80 tỷ đồng (trên tổng giá trị ước tính là 202 tỷ đồng) theo đó chúng tôi dự báo Công ty sẽ ghi nhận khoản này trong năm 2020 và 122 tỷ đồng còn lại trong năm 2021.

Kết quả, LNTT năm 2020 là 927 tỷ đồng (tăn trưởng 98,5%) và lợi nhuận thuần là 750 tỷ đồng (tăng trưởng 98,5%). EPS năm 2020 là 1.724đ. EV/EBITDA dự phóng năm 2020 là 3,5 lần.

Q4/2020, chúng tôi dự báo doanh thu thuần là 1.957 tỷ đồng (giảm 16,7% so với cùng kỳ) và lợi nhuận thuần là 216 tỷ đồng (giảm 7,7% so với cùng kỳ). Chúng tôi tin rằng, DPM có khả năng hạch toán thu nhập bất thường là 80 tỷ đồng trong Q4/2020.

Điều chỉnh tăng 13,8% dự báo lợi nhuận thuần năm 2021

Chúng tôi điều chỉnh tăng 13,8% dự báo lợi nhuận thuần năm 2021 lên 710 tỷ đồng (giảm 5,3%) do chúng tôi tính cả thu nhập bất thường là 122 tỷ đồng từ bồi thường bảo hiểm. Chúng tôi không bao gồm số tiền này trong dự báo trước đó do không có thông tin cụ thể về thời gian và giá trị khoản bồi thường tại thời điểm đó.

Chúng tôi điều chỉnh giảm 3,2% dự báo doanh thu thuần năm 2021 xuống 8.435 tỷ đồng (tăng trưởng 7%) do chúng tôi dự báo giá bán urê, NPK và các sản phẩm hóa chất sẽ giữ nguyên trong năm 2021. Đồng thời, chúng tôi giảm nhẹ 1% dự báo lợi nhuận từ hoạt động kinh doanh từ 761 tỷ đồng xuống 757 tỷ đồng.

Bảng 6: Thay đổi dự báo lợi nhuận năm 2021, DPM

Bảng 7: Thay đổi các giả định trong dự báo cho năm 2021, DPM

Các giả định chính của chúng tôi như sau:

- Chúng tôi giữ nguyên dự báo giá khí gas là 5,1USD/mmBTU (tăng 9,2%), không đổi so với dự báo trước đó. Dự báo này dựa theo giá dầu Brent là 48USD/thùng và theo dự báo của EIA.

- Chúng tôi giữ nguyên dự báo về sản lượng tiêu thụ urê, NPK và các hóa chất khác so với dự báo trước đó (chi tiết trong Bảng 5). Tuy nhiên, chúng tôi điều chỉnh giảm lần lượt giảm 10,1%, 18,2% và 9,4 % giá bán bình quân của NH3, UCF85 và CO2 do hiện tại chúng tôi dự báo giá của các sản phẩm này sẽ không đổi cho đến năm 2020 vì hiện tại chúng tôi không thấy động lực tăng giá rõ ràng nào trong năm 2021.

- Chúng tôi cộng thêm khoản thu nhập bất thường 122 tỷ đồng từ bồi thường bảo hiểm vào lợi nhuận năm 2021.

Chúng tôi dự báo LNTT và lợi nhuận thuần năm 2021 lần lượt đạt 879 tỷ đồng (giảm 5,1%) và 710 tỷ đồng (giảm 5,3%). EPS dự phóng năm 2021 là 1.633đ và EV/EBITDA dự phóng năm 2021 là 4,1 lần.

Nếu loại trừ 122 tỷ đồng từ thu nhập bất thường, thì EBIT năm 2021 sẽ đạt 661 tỷ đồng (giảm 16,8%). Điều này chủ yếu do chi phí khí gas tăng (tăng 9,2%) và hiệu suất hoạt động thấp (60%) tại nhà máy NPK do nhà máy này đang tăng dần công suất.

Nhà máy sản xuất NPK đi vào hoạt động trong nửa cuối năm 2018; và thực hiện hiệu chỉnh máy móc và công thức sản xuất trong năm 2019. Nhà máy NPK hiện đang vận hành với hiệu suất hoạt động ước tính là 45% (năm 2020), dự kiến sẽ tăng lên 60% trong năm 2021, 80% trong năm 2022, 88% trong năm 2023 (tại thời điểm đó sẽ có lãi) và hoạt động hết công suất công suất 250.000 tấn vào năm 2024.

Đưa ra dự báo năm 2022

Năm 2022, chúng tôi dự báo doanh thu thuần của DPM sẽ tăng trưởng 6,6% lên 8.994 tỷ đồng trong khi lợi nhuận thuần là 598 tỷ đồng (giảm 15,8%) do không còn khoản thu nhập bất thường.

Bảng 8: Dự báo năm 2022, DPM

Bảng 9: Các giả định trong dư báo cho năm 2022, DPM

Các giả định chính của chúng tôi như sau:

- Các giả định chính của chúng tôi như sau:

- Chúng tôi dự báo sản lượng tiêu thụ NPK sẽ tăng trưởng 33,3% lên 200.000 tấn. Năm 2022 là năm hoạt động thứ 3 của nhà máy NPK, theo đó chúng tôi dự báo hiệu suất hoạt động của nhà máy NPK sẽ tăng lên 80% từ 60% trong năm 2021.

- Giá bán bình quân các sản phẩm chính tăng khiêm tốn 3% dựa theo giá dầu tăng 5%.

- Chúng tôi dự báo không có khoản thu nhập bất thường nào trong năm 2022.

Tóm lại, lợi nhuận thuần năm 2022 là 598 tỷ đồng (giảm 15,8%). Do đó, EPS dự phóng năm 2022 là 1.374đ và EV/EBITDA dự phóng là 4,4 lần.

EBIT năm 2022 là 605 tỷ đồng (giảm nhẹ 8,5%), chủ yếu do chi phí khí gas tăng và nhà máy sản xuất NPK vẫn lỗ. Tuy nhiên, chúng tôi dự báo hoạt động sản xuất NPK sẽ tạo ra lợi nhuận dương từ năm 2023 trở đi khi hiệu suất hoạt động đạt 88%.

Định giá và khuyến nghị

Chúng tôi điều chỉnh tăng 9,9% giá mục tiêu lên 18.900đ khi chuyển năm cơ sở định giá sang 2021 và dự báo dòng tiền trong giai đoạn 2023-2025 cải thiện. DPM hiện đang giao dịch với EV/EBITDA dự phóng năm 2021 là 4,1 lần, gần với mức bình quân 2 năm là 4,2 lần và thấp hơn nhiều so với mức bình quân các công ty cùng ngành là 5,3 lần.

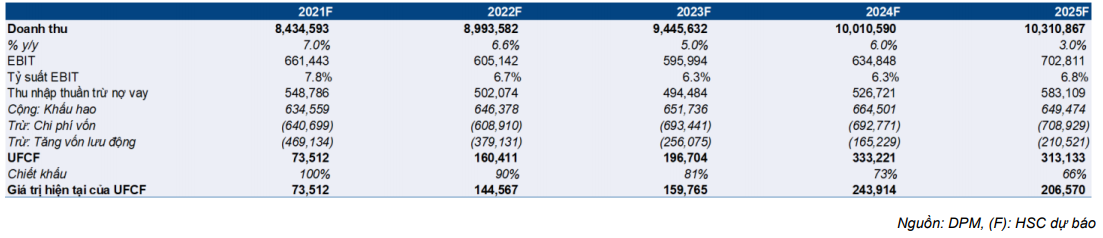

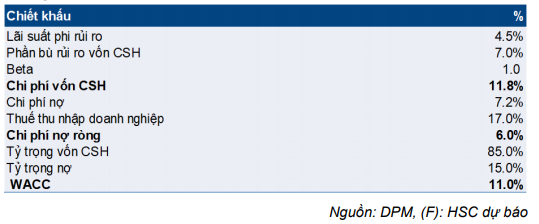

Chúng tôi tiếp tục sử dụng phương pháp DCF để xác định giá mục tiêu cho Cổ phiếu DPM. Định giá của chúng tôi sử dụng lãi suất phi rủi ro là 4,5% và phần bù rủi ro vốn CSH là 7,0%. Do đó, chi phí vốn bình quân là 11,0%. Chúng tôi áp dụng mức tăng trưởng dài hạn là 0% do chúng tôi cho rằng thị trường phân bón đã bão hòa.

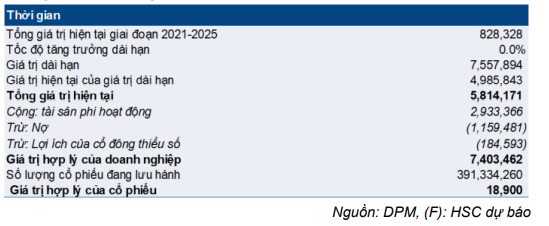

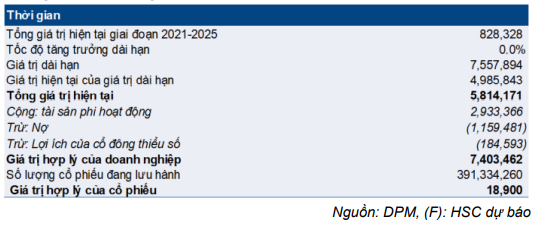

Chúng tôi điều chỉnh tăng 9,9% diá mục tiêu theo phương pháp DCF là 18.900đ, so với giá mục tiêu trước đó là 17.200đ do chuyển giai đoạn dự báo cơ sở từ 2020- 2024 sang 2021-2025. Thu nhập bất thường trong năm 2021 được loại khỏi định giá để tránh sai lệch. Chúng tôi dự báo dòng tiền sẽ cải thiện trong giai đoạn 2023-2025 do nhà máy sản xuất NPK sẽ bắt đầu có lãi. Tại giá mục tiêu mới, tiềm năng tăng giá 8,9% so với thị giá hiện tại.

Tại giá mục tiêu, DPM có EV/EBITDA dự phóng 2021 là 4,5 lần, sát với bình quân 2 năm là 4,2 lần và thấp hơn so với các công ty cùng nhành là 5,3 lần. Duy trì đánh giá Tăng tỷ trọng.

Bảng 10: Mô hình FCFF, DPM

Bảng 11: Tính toán WACC

Bảng 12: Định giá DCF

Bảng 13: Định giá các doanh nghiệp cùng ngành

Nguồn: HSC