Thiên thời con sóng giá hàng hóa

Đồ thị cổ phiếu DPM phiên giao dịch ngày 09/06/2021. Nguồn: AmiBroker

- Q1/2021 – Lợi nhuận tăng trưởng mạnh nhờ giá bán tốt và giảm nợ vay. Doanh thu Q1 tăng 14,6% YoY lên 1.945 tỷ đồng. Trong đó mảng ure ước đạt doanh thu 1.291 tỷ đồng, tăng 9% YoY. Giá bán phục hồi tốt nhưng không cao như chúng tôi kỳ vọng. Sản lượng tăng không đáng kể vì công ty có thể đã giữ lại một phần thành phẩm của tháng Ba để bán trong Q2. BLNG urea cải thiện lên mức 28% (Q1/2020: 26%) nhờ sản lượng bán hàng Q1 gồm một lượng thành phẩm sản xuất trong Q4/2020 khi giá khí còn thấp. Doanh số NPK tăng mạnh 135% YoY lên 217 tỷ đồng chủ yếu nhờ tăng mạnh sản lượng. Nhà máy đã có lãi gộp nhẹ trong khi cùng kỳ bị lỗ. Biên LNG chung cải thiện lên 22,2% so với 20% cùng kỳ. Cùng với việc giảm lãi vay nhờ giảm nợ, LNST cổ đông công ty mẹ đạt 171 tỷ đồng (+63% YoY).

- Q2/2021 – Giá bán giữ đà đi lên tạo điều kiện mở rộng biên LNG, thu nhập bất thường từ bồi thường bảo hiểm. Nguồn cung ure tăng trở lại từ giữa tháng Năm khi nhà máy Đạm Phú Mỹ và Đạm Hà Bắc vận hành trở lại nhưng giá bán vẫn tiếp tục tăng theo giá thế giới. Giá bán có thể tạo đỉnh trong Q2, giảm trong Q3 trước khi tăng trở lại trong Q4 khi vào vụ Đông Xuân. Sản lượng ure được hỗ trợ bởi một lượng thành phẩm sản xuất trong Q1, dẫn đến sản lượng cả quý sẽ chỉ giảm nhẹ so với cùng kỳ. Biên LNG chung đạt 33,7% (Q2/2020: 26,2%) nhờ giá bán tăng mạnh hơn giá đầu vào. Cả năm, giá ure sẽ tăng 30% YoY, tăng 10,2% so với dự báo trước và là yếu tố chính làm tăng giá mục tiêu của DPM. Dự phóng về sản lượng ure, giá khí đầu vào và các giả định đối với mảng NPK được giữ nguyên do thực tế Q1 phù hợp với dự phóng. Doanh thu năm 2021 dự báo đạt 9.538 tỷ đồng (+23% YoY). Biên LNG 26,3%, tăng từ 22,3% trong năm 2020 do giá ure tăng đột biến. LNST cổ đông công ty mẹ đạt 1.250 tỷ đồng (+80,3% YoY) và EPS đạt 3.172 đồng/cổ phiếu.

- Quan điểm và Định giá Chúng tôi lạc quan hơn về khả năng tăng giá bán ure của DPM trong năm 2021 dựa trên diễn biến thị trường tốt hơn dự báo. Các năm sau, chúng tôi duy trì quan điểm nền giá ure dao động quanh 7.100-7.200 đồng/kg như khi thị trường ổn định. Về dài hạn, Cổ phiếu DPM không có nhiều tiềm năng tăng trưởng nhưng có thể duy trì cổ tức tiền mặt ổn định quanh mức 1.000 đồng/cp, hay 5,4% trên thị giá hiện tại. Kết hợp phương pháp FCFF và P/E, chúng tôi nâng giá mục tiêu kỳ hạn 1 năm cho DPM từ 21.400 đồng/cổ phiếu lên 25.400 đồng/cổ phiếu. Với mức cổ tức tiền mặt dự kiến là 1.700 đồng/cổ phiếu trong 12 tháng tới, tổng mức sinh lời là 38%, dựa trên giá đóng cửa ngày 7/6/2021. Do đó, chúng tôi khuyến nghị MUA đối với cổ phiếu DPM. Trong ngắn hạn, với giá ure đột biến và khoản thu nhập từ bồi thường bảo hiểm dự kiến ghi nhận trong quý 2, LNST Q2/2021 dự báo tăng 96,4% lên 605 tỷ đồng và EPS trượt 4 quý ước đạt 2.712 đồng/cp. Giá cổ phiếu, ở mức PE bình quân 5 năm là 11 lần, có thể lên đến 29.700 đồng/cp trong ngắn hạn để phản ánh kết quả đột biến Q2.

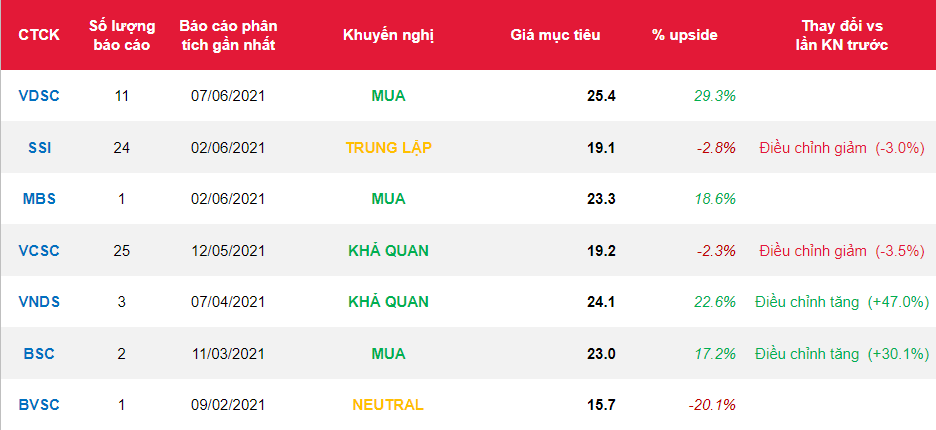

Nguồn: VDSC

Từ khóa: DPM