KQKD Q3/2021 vượt ước tính của chúng tôi

Đồ thị cổ phiếu DPM phiên giao dịch ngày 10/11/2021. Nguồn: AmiBroker

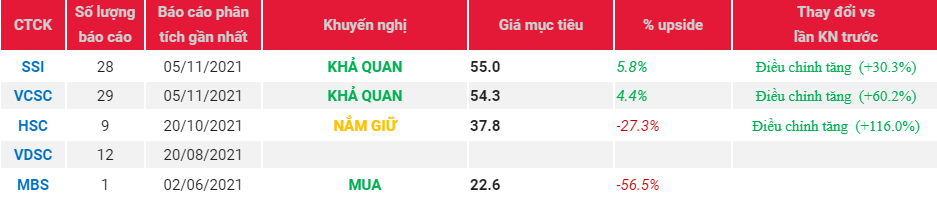

- Chúng tôi điều chỉnh khuyến nghị đối với Cổ phiếu DPM từ TRUNG LẬP lên KHẢ QUAN, và tăng giá mục tiêu 1 năm lên 55.000 đồng/cp (từ 42.200 đồng/cp) – tương ứng tổng mức sinh lời 14% (bao gồm 5% tỷ suất cổ tức). Nhà đầu tư có thể nắm bắt cơ hội tích lũy cổ phiếu khi giá điều chỉnh trong ngắn hạn.

- Chúng tôi điều chỉnh khuyến nghị dựa trên KQKD Q3/2021 của DPM với lợi nhuận trước thuế tăng 240% so với cùng kỳ, vượt ước tính 200% so với cùng kỳ của SSI Research cho nửa cuối năm 2021, nhờ giá urea tăng mạnh. Do đó, chúng tôi điều chỉnh tăng 40% và 42% ước tính 2021 và 2022 tương ứng là 2,9 nghìn tỷ đồng (+246% YoY) và 2,7 nghìn tỷ đồng (-6% YoY). Mặc dù giả định giá urea có thể đạt đỉnh trong Q4/2021, giá urea trong nửa đầu năm 2022 có thể cao hơn nửa đầu năm 2021, giúp tăng trưởng lợi nhuận nửa đầu năm 2022 tăng 68% so với cùng kỳ. DPM cũng chia sẻ giá cước vận chuyển 2022 có thể không đổi so với 2021 do công ty đã chốt đủ sản lượng khí từ các mỏ có chi phí thấp. Do đó, chúng tôi không còn quan ngại về khả năng giá cước vận chuyển tăng.

- Rủi ro giảm đối với khuyến nghị: Chính phủ có thể can thiệp vào thị trường phân bón để hạ nhiệt giá trong nước. Chúng tôi lưu ý rằng giá gạo giảm kể từ tháng 4/2021. Do giá gạo giảm, Chính phủ có thể yêu cầu các nhà sản xuất phân bón quốc doanh giảm giá phân bón để hỗ trợ nông dân.

Nguồn: SSI

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: DPM