Rủi do giá khí tăng khiến biên lợi nhuận DPM tiếp tục thu hẹp

Đồ thị cổ phiếu DPM phiên giao dịch ngày 17/02/2021. Nguồn: AmiBroker

- Doanh thu thuần và LNST của DPM trong Q4/2020 lần lượt đạt 1.930 tỷ đồng (-15,5% YoY; -1,3% QoQ) và 103 tỷ đồng (-55,8% YoY; -43,2% QoQ). Doanh thu và LNST đều giảm so với cùng kỳ do (i) Sản lượng bán hàng Urea giảm xuống 171.000 tấn (-28% YoY) (ii) Giá khí đầu vào tăng khoảng 10% YoY khiến biên lợi nhuận bị ảnh hưởng, nguyên nhân chính là do phí vận chuyển tăng so với cùng kỳ dù giá dầu không thay đổi nhiều so với cùng kỳ (iii) Giá bán phân bón Urea và Kali ước giảm lần lượt 2,5% và 11,7% so với cùng kỳ (iii) Cả chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng.

- DTT và LNST ước đạt 8.110 tỷ đồng (+4,5% YoY) và 666 tỷ đồng (-3,8% YoY). Doanh thu dự báo tăng trưởng so với 2020 nhờ (i) Sản lượng tiêu thụ phân bón Urea, NPK và NH3 ước tính tiếp tục tăng nhờ nhu cầu phân bón hồi phục (ii) Giá bán phân bón cũng hồi phục do nhu cầu tăng cao. Tuy nhiên lợi nhuận lại suy giảm do giá dầu tăng cao. Theo giả định của chúng tôi, giá dầu FO trung bình tăng lên mức 320 USD/mmBTU (+32% YoY) khiến giá bán Urea và NPK hồi phục nhưng vẫn không đủ bù đắp chi phí tăng do giá dầu.

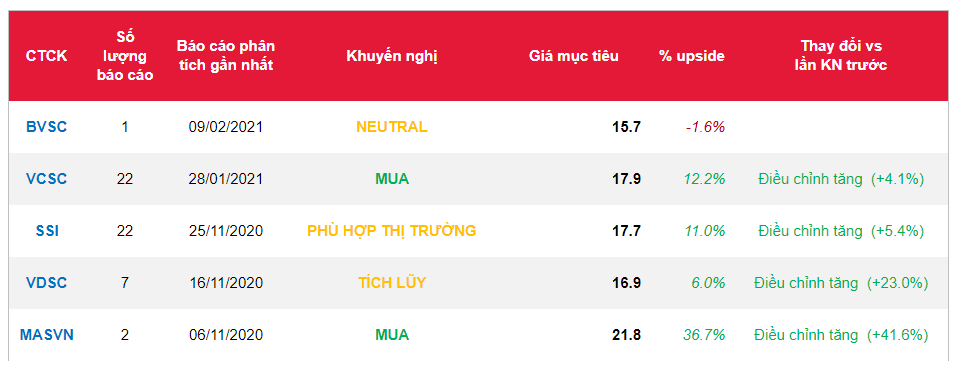

- Chúng tôi sử dụng kết hợp phương pháp chiết khấu dòng tiền DCF (tỷ trọng 50%) và P/E (tỷ trọng 50%) để xác định giá mục tiêu cho DPM. Phương pháp DCF xác định giá mục tiêu của Cổ phiếu DPM là 17.807 VND/cổ phiếu, phương pháp P/E với P/E mục tiêu 8x xác định giá mục tiêu của DPM cho năm 2021 là 13.625 VND/cổ phiếu. BVSC khuyến nghị NEUTRAL đối với cổ phiếu DPM với giá mục tiêu là 15.716 VND/cổ phiếu.

Nguồn: BVSC

Từ khóa: DPM