Sự kiện: Công bố KQKD Q2/2020 vào ngày 21/7/2020

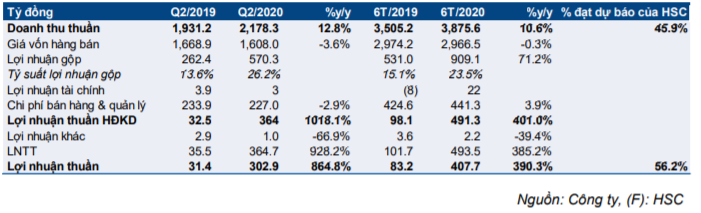

DPM đã công bố KQKD hợp nhất Q2/2020. Lợi nhuận thuần tăng 864,8% so với cùng kỳ đạt 302,9 tỷ đồng trong khi doanh thu thuần tăng 12,8% so với cùng kỳ đạt 2.178 tỷ đồng. Doanh thu tăng chủ yếu nhờ sản lượng ure tiêu thụ tăng 82% so với cùng kỳ trong khi lợi nhuận thuần tăng mạnh nhờ giá khí tự nhiên ở mặt bằng thấp trong Q2/2020.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 24/07/2020. Nguồn: AmiBroker

Lũy kế 6 tháng đầu năm 2020, lợi nhuận thuần đạt 407,7 tỷ đồng, tăng 390,3% so với cùng kỳ trong khi doanh thu thuần tăng 10,6% so với cùng kỳ đạt 3.875,6 tỷ đồng. Theo đó, KQKD 6 tháng bằng 45,9% dự báo doanh thu và 56,2% dự báo lợi nhuận cả năm của HSC. Kết quả thực hiện cũng sát với kỳ vọng của chúng tôi.

Lợi nhuận Q2/2020 tăng mạnh nhờ giá khí đầu vào thấp

Chi phí khí đầu vào chiếm xấp xỉ 80% chi phí giá vốn hàng bán của Cổ phiếu DPM. Do đó giá khí đầu vào giảm sẽ giúp lợi nhuận tăng mạnh.

Trong Q2/2020, giá khí bình quân là 4,2 USD/mmBTU, giảm 37% so với cùng kỳ; theo đó giúp lợi nhuận thuần tăng 864,8% so với cùng kỳ.

Trong 6 tháng đầu năm 2020, giá khí bình quân là 4,7 USD/mmBTU, giảm 29% so với cùng kỳ; theo đó lợi nhuận thuần tăng 390,3% so với cùng kỳ.

Doanh thu tăng từ mức thấp trong 6 tháng đầu năm 2019

Doanh thu thuần 6 tháng đầu năm 2020 tăng 10,6% so với cùng kỳ, chủ yếu do hiệu ứng nền so sánh thấp trong Q2/2019. Nhà máy của DPM đã đóng cửa 72 ngày để bảo dưỡng trong tháng 3 – tháng 4/2019.

Về cơ cấu sản lượng tiêu thụ theo sản phẩm chính trong Q2/2020, sản lượng ure đạt 231.000 tấn (tăng 82% so với cùng kỳ) và sản lượng NPK đạt 33.000 tấn (tăng 15% so với cùng kỳ). Lũy kế 6 tháng, sản lượng ure đạt 418.000 tấn (tăng 60% so với cùng kỳ) và sản lượng NPK đạt 44.000 tấn (tăng 6,2% so với cùng kỳ).

Bảng 1: DPM: KQKD 6 tháng đầu năm 2020

Duy trì dự báo

Chúng tôi duy trì dự báo doanh thu thuần cả năm đạt 8.435 tỷ đồng (tăng trưởng 9,8%) và lợi nhuận thuần đạt 725 tỷ đồng (tăng trưởng 92%).

Chúng tôi duy trì đánh giá Tăng tỷ trọng với giá mục tiêu là 17.200đ; tương đương tiềm năng tăng giá là 17,4%.

Nguồn: HSC