Năm 2019, doanh thu thuần và lãi ròng đạt 6.833 tỷ và 370 tỷ đồng, giảm lần lượt 26,1% và 47,1% so với cùng kỳ: 1) sản lượng Ure tiêu thụ chỉ đạt 691.000 tấn, giảm 14% cùng kỳ do việc bảo trì nhà máy mất hơn 2 tháng; 2) biên lợi nhuận gộp giảm mạnh từ 20,4% xuống 16,9% do chi phí giá vốn cao, thị trường có phần không thuận lợi.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 09/11/2020. Nguồn: AmiBroker

- 9 tháng đầu năm 2020 doanh thu của Cổ phiếu DPM đạt 5,832 tỷ (8% YoY) và lợi nhuận sau thuế đạt 597 tỷ tăng 301% cùng kỳ: 1) Biên lợi nhuận gộp cải thiện đáng kể khi tăng từ 15,7 % lên mức 23,0% nguyên nhân đến từ giá khí nguyên liệu đầu vào giảm; 2) Chi phí quản lý doanh nghiệp ở mức 256 tỷ đồng, giảm 20%YoY.

- DPM đang sở hữu công suất thiết kế 540.000 tấn NH3/năm; 800.000 tấn phân đạm/năm, và 250.000 tấn phân NPK/năm. Thị phần DPM đang chiếm khoảng 40% nhu cầu phân đạm trên toàn quốc năm 2019.

- Theo Dự thảo Nghị quyết đưa vào chương trình xây dựng luật, pháp lệnh năm 2020 để trình Quốc hội cho ý kiến và thông qua tại kỳ họp thứ 10, Quốc hội khóa XIV thì kỳ vọng phân bón sẽ được chuyển sang mặt hàng thuế giá trị gia tăng (GTGT) ở mức 5% nếu chính sách được thông qua trong năm 2021.

- Theo Luật thuế số 71/2014/QH13, mặt hàng phân bón không được xếp trong nhóm chịu thuế GTGT. Tương ứng, thuế GTGT đầu vào như máy móc, nguyên vật liệu, dịch vụ đầu vào sẽ được khấu trừ và hoàn thuế giúp giảm chi phí đầu vào.

- Dự báo doanh thu và lãi ròng năm 2020 đạt 8,050 tỷ đồng (+4,8% YoY) và 870 tỷ đồng (+123,7% YoY), lần lượt tăng 33,5% và 78,1% so với cùng kỳ: 1) sản lượng phân ure tiêu thụ ước đạt 800 ngàn tấn, tăng 13,1% cùng kỳ; 2) biên lợi nhuận cải thiện từ 18.2% lên 23.4% nhờ chi phí giá khí đầu vào giảm; 3) chi phí bán hàng dự kiến tăng 10.3 %YoY.

- Với việc kỳ vọng phân bón chuyển sang mặt hàng thuế giá trị gia tăng 5% trong năm 2021 sẽ giúp cho dự phóng doanh thu đạt 9,178 tỷ (+14% YoY) và lợi nhuận sau thuế đạt 1,256 tỷ (+44,4% YoY): 1) Biên lợi nhuận cải thiện tích cực khi giá vốn hàng bán URE được khấu trừ thuế, giúp cho biên lợi nhuận tăng từ mức 23,4% năm 2020 lên 28% năm 2021; 2) Chi phí bán hàng tiếp tục ghi nhận tăng 9% YoY đạt mức 667 tỷ.

- EPS dự phóng năm 2021 đạt mức 3,208 đồng/ cổ phiếu, P/E dự phóng ở mức 5,33 đây là mức PE thấp nhất trung bình 5 năm của cổ phiếu. Với kỳ vọng về thuế giá trị gia tăng được áp dụng vào năm 2021 là đánh giá TÍCH CỰC cho DPM trong dài hạn.

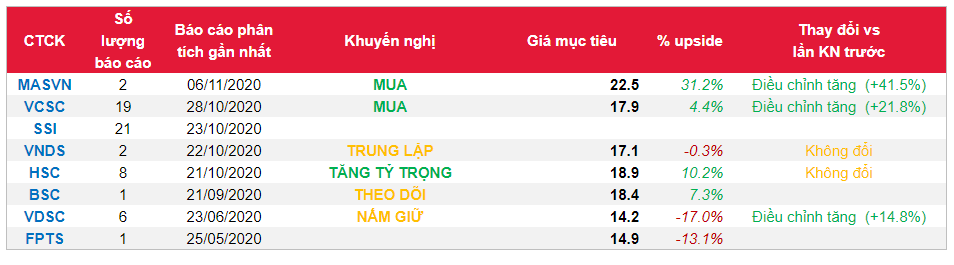

Nguồn: MASVN

Từ khóa: DPM