Sự kiện: Công bố KQKD Q4/2020

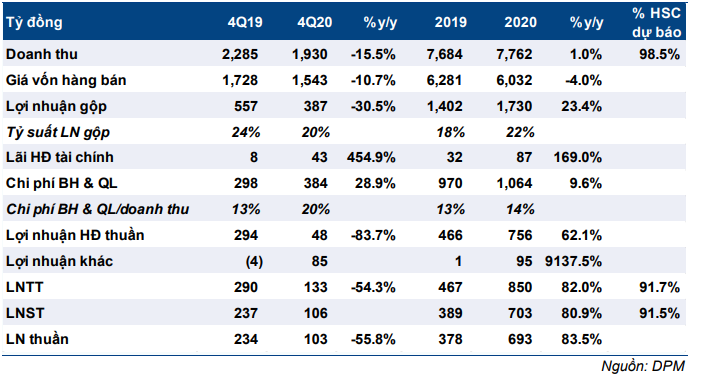

KQKD Q4/2020 của DPM thấp hơn lần lượt 5,9% và 35,3% dự báo doanh thu thuần và lợi nhuận thuần của chúng tôi. Doanh thu thuần và lợi nhuận thuần lần lượt giảm 15,5% và 55,8% so với cùng kỳ xuống tương ứng 1.930 tỷ đồng và 103 tỷ đồng.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 04/02/2021. Nguồn: AmiBroker

Trong cả năm 2020, doanh thu thuần và lợi nhuận thuần tăng trưởng lần lượt 1% và 83,5% lên tương ứng 7.762 tỷ đồng và 693 tỷ đồng. Doanh thu thuần và lợi nhuận thuần năm 2020 lần lượt thấp hơn 1,5% và 18,7% so với dự báo của chúng tôi.

Chi phí đầu vào tăng 10,2%

Chi phí khí đốt của DPM xác định theo công thức sau: Giá khí đốt tự nhiên = 46,0% giá dầu FO bình quân hàng tháng tại thị trường Singapore (MFO) + phí vận chuyển + chi phí phân phối.

Trong Q4/2020, giá bình quân MFO tăng nhẹ 0,6% so với cùng kỳ lên 272,1 USD/tấn trong Q4/2020. Trong khi đó, chi phí vận tải tăng 35,7% so với cùng kỳ lên 1,9 USD/MMBTU. Do đó, chúng tôi ước tính chi phí khí đốt của DPM tăng 10,2% so với cùng kỳ lên 5,5 USD/MMBTU, theo đó, tỷ suất lợi nhuận gộp giảm xuống 20,1% so với 24,4% trong Q4/2019.

Trong cả năm 2020, chi phí khí đốt là 5,0 USD/MMBTU (giảm 18,8%), nhờ đó, tỷ suất lợi nhuận gộp năm 2020 đạt 22,3% so với 18,2% trong năm 2019.

Bảng 1: KQKD Q4/2020, DPM

Chi phí bán hàng & quản lý tăng 28,9%

Trong Q4/2020, chi phí bán hàng & quản lý là 384 tỷ đồng, tăng 28,9% so với cùng kỳ, chủ yếu do chi phí nhân công tăng (tăng 30% so với cùng kỳ), trích lập quỹ nghiên cứu & phát triển (20 tỷ đồng so với không trích lập trong Q4/2019) và chi phí quản lý khác (tăng 56,6% so với cùng kỳ).

Theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu là 19,9% so với 13% trong Q4/2019.

Trong cả năm 2020, chi phí bán hàng & quản lý đạt 1.064 tỷ đồng (tăng 9,6%), theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu là 13,7% so với 12,6% trong năm 2019.

Ghi nhận khoản bồi thường bảo hiểm 80 tỷ đồng

Trong Q4/2020, Công ty đã ghi nhận 85 tỷ đồng lợi nhuận khác so với lỗ 3,9 tỷ đồng trong Q4/2019. Trong đó, chúng tôi nhận thấy có khoản bồi thường bảo hiểm khoảng 80 tỷ đồng do gián đoạn kinh doanh, kết quả này sát với dự báo của chúng tôi.

Trong 6 tháng đầu năm 2019, Cổ phiếu DPM đã tiến hành bảo trì 72 ngày do một số vấn đề kỹ thuật liên quan đến bộ bộ cải tiến trao đổi nhiệt (HTER). Lần bảo trì này kéo dài hơn bình thường do Công ty kết hợp bảo dưỡng định kỳ cho nhà máy urê và xử lý các vấn đề kỹ thuật đột xuất liên quan đến bộ cải tiến trao đổi nhiệt tại nhà máy NH3.

Công ty có mua bảo hiểm đối với các lỗi thiết bị liên quan đến các quy trình hoạt động chính và bảo hiểm gián đoạn kinh doanh để bù đắp bất kỳ khoản thu nhập bị mất do ngừng hoạt động không thể lường trước của nhà máy (trong trường hợp này là thời gian bảo trì lâu hơn dự kiến).

Tổng số tiền ước tính mà công ty bảo hiểm nợ DPM là 202 tỷ đồng sau sự cố thiết bị (30 tỷ đồng) và gián đoạn kinh doanh (ước tính là 172 tỷ đồng). Công ty đã ghi nhận 80 tỷ đồng thu nhập bất thường (trong mục lợi nhuận khác) trong Q4/2020 và chúng tôi dự báo 122 tỷ đồng còn lại sẽ được ghi nhận trong năm 2021.

Khuyến nghị, giá mục tiêu và dự báo đang được xem xét

Chúng tôi hiện dự báo lợi nhuận thuần năm 2021 và 2022 lần lượt là 710 tỷ đồng (tăng trưởng 2,4%) và 599 tỷ đồng (giảm 15,6%). Chúng tôi hiện đang xem xét lại dự báo.

Nguồn: HSC