Sự kiện: Lợi nhuận thuần Q3/2020 cao hơn dự báo

DPM công bố KQKD hợp nhất Q3/2020. Lợi nhuận thuần tăng 201% so với cùng kỳ lên 182 tỷ đồng, cao hơn 6,4% so với KQKD sơ bộ của Công ty là 171 tỷ đồng. Trong khi đó, doanh thu thực tế Q3/2020 là 1.955 tỷ đồng (tăng 3% so với cùng kỳ), thấp hơn 7,4% so với KQKD sơ bộ là 2.111 tỷ đồng.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 21/10/2020. Nguồn: AmiBroker

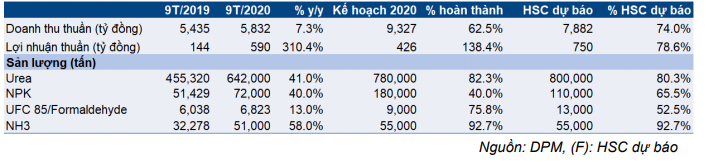

Lũy kế, lợi nhuận thuần 9 tháng đầu năm 2020 là 590 tỷ đồng, tăng 310% so với cùng kỳ, trong khi đó doanh thu thuần tăng 8% so với cùng kỳ lên 5.832 tỷ đồng. Theo đó, Cổ phiếu DPM đạt 74% dự báo doanh thu và 78,6% dự báo lợi nhuận của chúng tôi.

Lợi nhuận 9 tháng đầu năm 2020 tích cực nhờ giá khí thấp

Trong 9 tháng đầu năm 2020, giá dầu giảm đáng kể 34% so với cùng kỳ, giá khí của DPM theo đó giảm 26% so với cùng kỳ. Trong 9 tháng đầu năm 2020, giá khí đốt bình quân là 4,9USD/mmBTU (giảm 26% so với cùng kỳ). Do đó, lợi nhuận thuần tăng 310% so với cùng kỳ lên 590 tỷ đồng.

Giá khí chiếm khoảng 80% chi phí sản xuất của DPM. Do đó, giá khí thấp sẽ giúp lợi nhuận thuần tăng mạnh.

Sản lượng tiêu thụ tăng từ mức nền thấp trong năm 2019

Doanh thu thuần 9 tháng đầu năm 2020 tăng 8% so với cùng kỳ nhờ sản lượng tiêu thụ của các sản phẩm chủ lực tăng mạnh. Điều này cũng do mức nền so sánh thấp trong 9 tháng đầu năm 2019, do Công ty tạm dừng sản xuất trong 72 ngày. Sản lượng tiêu thụ urê tăng 41% so với cùng kỳ trong khi sản lượng tiêu thụ phân bón hỗn hợp NPK tăng 40% so với cùng kỳ. Sản lượng tiêu thụ các sản phẩm khác như UFC85 và NH3 cũng có tăng mạnh.

Duy trì đánh giá Tăng tỷ trọng và giữ nguyên định giá năm 2021

Chúng tôi hiện dự báo lợi nhuận thuần năm 2020 là 750 tỷ đồng (tăng trưởng 98,4%). Với kết quả 9 tháng đầu năm 2020 cao hơn dự báo, chúng tôi đang xem xét lại dự báo lợi nhuận năm 2020.

Bảng 1: KQKD 9 tháng đầu năm 2020, DPM

Chúng tôi giữ nguyên dự báo năm 2021, với doanh thu thuần là 8.435 tỷ đồng (tăng trưởng 7%) và lợi nhuận thuần là 710 tỷ đồng (giảm 5,3%) do chúng tôi dự báo giá khí sẽ tăng 9,2%. Nhà máy NPK sẽ đạt hiệu suất hoạt động 60%.

Giá mục tiêu theo phương pháp DCF của chúng tôi hiện là 18.900đ, tiềm năng tăng giá 12,2%. Duy trì đánh giá Tăng tỷ trọng.

Nguồn: HSC