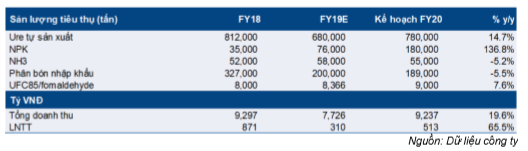

Hôm nay, Cổ phiếu DPM đã công bố KQKD sơ bộ năm 2019 với doanh thu thuần là 7.726 tỷ đồng (giảm 18%) và LNTT là 310 tỷ đồng (giảm 64,4%).

Đồ thị cổ phiếu DPM phiên giao dịch ngày 14/01/2019. Nguồn: AmiBroker.

Doanh thu thuần vượt 5,9% so với dự báo của HSC ở mức 7.294 tỷ đồng, nhưng thấp hơn 10,6% so với kế hoạch đề ra của công ty ở mức 8,645 tỷ đồng.

LNTT thấp hơn 2,4% so với dự báo của HSC ở mức 317,7 tỷ đồng, trong khi vượt 51,2% so với kế hoạch đề ra của công ty ở mức 205 tỷ đồng.

Sản lượng tiêu thụ ure tự sản xuất đạt 680.000 tấn (giảm 16%), cao hơn so với dự báo của chúng tôi là 600.000 tấn (giảm 26,1%). Tuy nhiên, sản lượng tiêu thụ NPK chỉ đạt 76.000 tấn (tăng 117%), thấp hơn dự báo của chúng tôi là 90.000 tấn (tăng 127%). Do giá gạo và các sản phẩm nông nghiệp khác bị ảnh hưởng trong năm 2019, nên nông dân có xu hướng sử dụng phân ure cơ bản (với giá rẻ hơn) thay vì NPK với giá cao hơn.

Kế hoạch kinh doanh năm 2020

Cho năm 2020, DPM đưa ra một số chỉ tiêu kế hoạch như sau:

Bảng 1: KQKD năm 2019 và kế hoạch năm 2020

Duy trì đánh giá Tăng tỷ trọng với giá mục tiêu không thay đổi ở mức 14.700đ/cp

Chúng tôi đưa ra giá mục tiêu ở mức 14.700đ/cp dựa trên EV/EBITDA của các doanh nghiệp cùng ngành. Theo đó, tiềm năng tăng giá của cổ phiếu là 14%.

Đối với dự báo cho năm 2020 và 2021, chúng tôi sẽ xem xét lại và cập nhật định giá sau khi BCTC đầy đủ được công bố.

Nguồn: HSC