Chúng tôi điều chỉnh tăng đánh giá đối với cổ phiếu DPM từ Giảm tỷ trọng lên Tăng tỷ trọng với giá mục tiêu là 14.700đ; cao hơn 14% so với thị giá.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 24/12/2019. Nguồn: AmiBroker.

Lý do chúng tôi nâng đánh giá như sau.

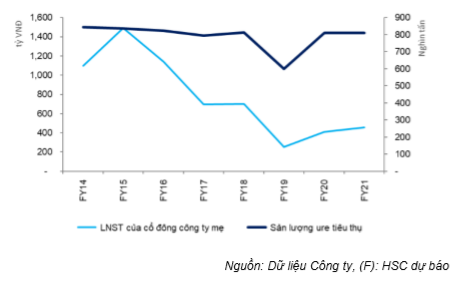

- Chúng tôi kỳ vọng lợi nhuận của DPM sẽ hồi phục vào năm 2020 từ mức thấp kỷ lục trong năm 2019. Cụ thể, chúng tôi dự báo doanh thu thuần tăng trưởng 27,1% còn LNST của cổ đông công ty mẹ tăng trưởng mạnh 122%.

Giả định của chúng tôi gồm:

- Sản lượng ure tiêu thụ tăng đáng kể, tăng 33,3% đạt 800.000 tấn trong năm 2020 từ mức thấp kỷ lục là 600.000 tấn trong năm 2019. Nhà máy ure sẽ hoạt động nguyên năm trong năm 2020 trong khi trong năm 2019 nhà máy này này ngừng hoạt động 72 ngày để sửa chữa lớn.

- Giá khí tự nhiên, đầu vào chính để sản xuất ure sẽ giảm 7,5% trước dự báo giá năng lượng sẽ tiếp tục trong xu hướng giảm trong năm 2020. Khí tự nhiên chiếm khoảng 75% giá thành sản xuất của DPM.

Từ năm 2021, chúng tôi kỳ vọng lợi nhuận sẽ tăng trưởng ở mức một con số trước triển vọng dài hạn của ngành phân bón. Và chúng tôi cho rằng đây là mức tăng trưởng bền vững trong bối cảnh nhu cầu đối với phân ure chững lại trong khi nhu cầu phân NPK tăng.

- Định giá rẻ với EV/EBITDA dự phóng năm 2020 là 3,9 lần; P/E là 13,7 lần và P/B là 0,6 lần

- Tỷ lệ cổ tức/giá hấp dẫn. DPM có dòng tiền tự do dồi dào, từ đó giúp Công ty có thể duy trì ổn định mức chi trả cổ tức tiền mặt. Chúng tôi dự báo dòng tiền tự do năm 2020 và 2021 sẽ lần lượt là 590 tỷ đồng và 575 tỷ đồng. Chúng tôi kỳ vọng DPM sẽ tiếp tục trả cổ tức tiền mặt 1.000d/năm; tương đương tỷ lệ cổ tức/giá là 7,6%.

Bảng 1: Sản lượng tiêu thụ và lợi nhuận của DPM

Bảng 2: Dự báo giá khí tự nhiên toàn cầu

Những rủi ro có thể làm thay đổi đanh giá và giá mục tiêu của chúng tôi: biến động giá khí tự nhiên

DPM sử dụng khí tự nhiên làm đầu vào để sản xuất ure. Công ty mua khí tự nhiên từ GAS (Nắm giữ, giá mục tiêu 107.300đ) và hai bên sử dụng công thức sau để tính giá mua bán khí tự nhiên.

Giá khí tự nhiên = 46% giá dầu MFO bình quân hàng tháng trên thị trường Singapore + phí vận chuyển.

Chi phí sản xuất của DPM phụ thuộc vào giá khí tự nhiên trong khi giá bán ure biến động theo giá thị trường. Do vậy khi giá dầu (vào theo đó là giá khí tự nhiên) tăng, DPM thường không thể chuyển 100% tác động tăng chi phí đầu vào sang cho khách hàng. Và đây là rủi ro chính của Công ty.

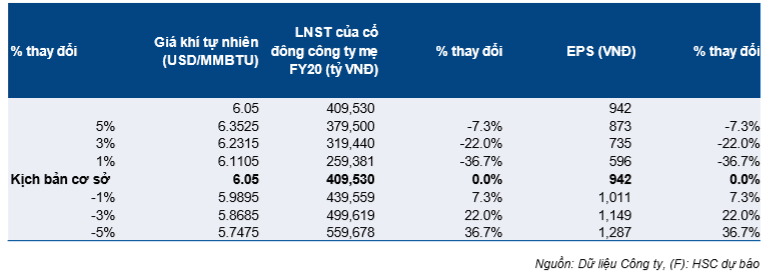

Chúng tôi kỳ vọng trong năm 2020, giá khí tự nhiên sẽ giảm 7,5% còn 6,05 USD/MMBTU trong khi giá bán ure sẽ giảm nhẹ 2% còn 7,06 triệu đồng/tấn. Theo đó chúng tôi đã đưa ra kịch bản cơ sở và thực hiện phân tích độ nhạy để thấy được ảnh hưởng của giá khí tự nhiên đối với LNST của cổ đông công ty mẹ của DPM trong năm 2020.

Kết quả chi tiết được thể hiện trong bảng dưới đây.

Bảng 3: Phân tích độ nhạy

Giá khí tự nhiên giảm 7,5% trong năm 2020 sẽ giúp biên lợi nhuận cải thiện

HSC dự báo giá khí tự nhiên đầu vào của DPM trong năm 2020 là 6,05 USD/MMBTU; giảm 7,5% với giả định:

- Giá dầu MFO giảm 5%, tương đương giá khí tự nhiên sẽ giảm 10%, và

- phí vận chuyển tăng 40%.

Chúng tôi lưu ý rằng hợp đồng vận chuyển thời hạn 5 năm hiện nay với GAS sẽ chấm dứt vào cuối năm 2019. Hiện DPM và GAS đang đàm phán hợp đồng mới cho thời hạn từ năm 2020 trở đi. Theo đề xuất ban đầu, GAS yêu cầu nâng phí vận chuyển thêm 40% từ 1USD/MMBTU cho năm 2019 lên 1,4 USD/MMBTU trong năm 2020, sau đó sẽ tăng 2cent mỗi năm trong những năm sau đó. Thời hạn hợp đồng không xác định.

Mặc dù tăng mạnh, phí vận chuyển chỉ chiếm 6% tổng giá khí tự nhiên đầu vào nên sẽ không ảnh hưởng nhiều đến tổng chi phí chung.

Giá khí tự nhiên giảm 7,5% sẽ giúp tỷ suất lợi nhuận gộp tăng từ 15,7% trong năm 2019 lên 17,2% trong năm 2020.

Dự báo thận trọng cho LNST của cổ đông công ty mẹ năm 2019

Mặc dù phí vận chuyển theo thỏa thuận ban đầu cho năm 2019 chỉ là 1 USD/MMBTU nhưng GAS (đơn vị cung cấp khí tự nhiên cho DPM) đã yêu cầu áp dụng mức phí mới là 1,4 USD/MMBTU. DPM đã hạch toán mức phí 1,4 USD/MMBTU vào chi phí sản xuất năm 2019. Đồng thời, Công ty đã và đang đàm phán với GAS để giảm mức phí vận chuyển về 1,2 USD/MMBTU.

Quá trình đàm phán còn liên quan đến PVN, công ty mẹ của cả GAS và DPM. Đến nay, các bên liên quan vẫn chưa thống nhất được mức phí vận chuyển cho năm 2019. Nếu phí vận chuyển được điều chỉnh lên 1,2 USD/MMBTU (chúng tôi cho rằng khả năng này là cao), DPM sẽ có thể hoàn nhập 86 tỷ đồng vào LNTT năm 2019. Hiện chúng tôi chưa đưa khoản hoàn nhập này vào dự báo LNST của cổ đông công ty mẹ cho năm 2019 của mình là 252 tỷ đồng.

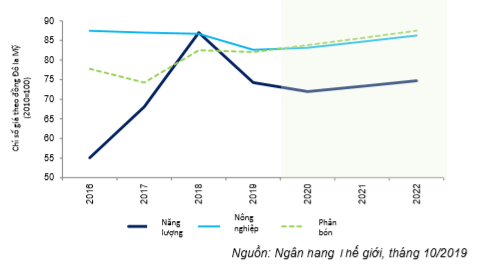

Bảng 4: Chỉ số giá cả hàng hóa của Ngân hàng Thế giới

Bảng 5: Lịch sử chi trả cổ tức của DPM

Dự báo

Bảng 6: Điều chỉnh dự báo

Chúng tôi điều chỉnh tăng 47,7% dự báo LNST của cổ đông công ty mẹ cho năm 2019. Chúng tôi dự báo LNST của cổ đông công ty mẹ giảm 64% và dự báo doanh thu năm 2019 đạt 7.294 tỷ đồng (giảm 21,5%); thấp hơn 15% so với dự báo trước đây và LNST của cổ đông công ty mẹ đạt 252 tỷ đồng (giảm 64%). Dự báo của chúng tôi chưa bao gồm khoản hoàn nhập tiềm năng nêu trên đây.

Đồng thời chúng tôi điều chỉnh tăng 38,6% dự báo LNST của cổ đông công ty mẹ cho năm 2020, vì kỳ vọng sản lượng tiêu thụ ure sẽ được tối đa hóa khi nhà máy hoạt động hết công suất trong năm 2020. Tỷ suất lợi nhuận sẽ cải thiện nhờ giá khí tự nhiên đầu vào giảm. Theo đó, chúng tôi điều chỉnh giảm 10,6% dự báo doanh thu thuần năm 2020 từ 10.369 tỷ đồng xuống còn 9.269 tỷ đồng (tăng trưởng 27,1%) và điều chỉnh tăng 38,6% dự báo LNST của cổ đông công ty mẹ từ 252 tỷ đồng lên 409,5 tỷ đồng (tăng trưởng 122%).

Tuy nhiên chúng tôi lần lượt điều chỉnh giảm 13,2% và 28,3% dự báo doanh thu và LNST của cổ đông công ty mẹ năm 2021 – Chúng tôi dự báo doanh thu thuần năm 2021 đạt 9.799 tỷ đồng (tăng trưởng 5,7%), thấp hơn 13,2% so với dự báo trước đây là 11.283 tỷ đồng. Chúng tôi điều chỉnh giảm 28,3% dự báo LNST của cổ đông công ty mẹ từ 635,6 tỷ đồng xuống còn 455,9 tỷ đồng (tăng trưởng 9,5%).

Giả định chi tiết cho dự báo của chúng tôi như dưới đây.

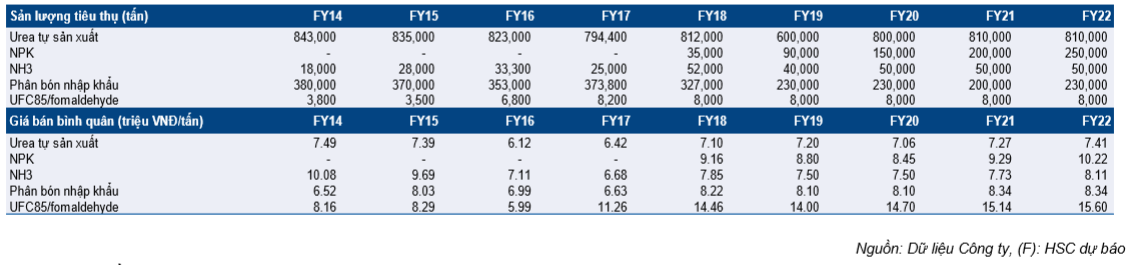

Bảng 7: DPM: Giả định chính về sản lượng tiêu thụ & Giá bán bình quân

Bảng 8: Điều chỉnh giả định

- Giá khí tự nhiên đầu vào – Chúng tôi kỳ vọng giá khí tự nhiên đầu vào là 6,6 USD/MMBTU (tăng 3,6%) trong năm 2019; 6,1 USD/MMBTU trong năm 2020 (giảm 7,5%) và 6,2 USD/MMBTU cho năm 2021 (tăng 2,6%). Trong đó, chúng tôi áp dụng mức phí vận chuyển là 1,4 USD/MMBTU (tăng 20%) cho năm 2019 và 2020 và tăng 2 cent/MMBTU cho năm sau theo như ước tính của Công ty.

- Sản lượng ure tiêu thụ – Sản lượng ure tiêu thụ sẽ tăng nhờ công suất nhà máy hoạt động tăng. Chúng tôi dự báo sản lượng ure tiêu thụ đạt 800.000 tấn kể từ năm 2020 trở đi.

- Giá bán ure – Giá bán ure sẽ giảm nhẹ 2% trong năm 2020 do xu hướng đi xuống của thị trường hàng hóa nông nghiệp và dự báo giá năng lượng tiếp tục giảm. Tuy nhiên, chúng tôi kỳ vọng giá ure sẽ tăng trở lại trong năm 2021 sau khi nền kinh tế thế giới hồi phục.

- Chúng tôi kỳ vọng sản lượng NPK tiêu thụ sẽ tăng dần từ năm 2020 và sẽ hoạt động hết công suất 250.000 tấn vào năm 2022. Nhà máy NPK đã đi vào hoạt động vào nửa cuối năm 2018 và cần thêm thời gian để hiệu chỉnh máy móc và cả công thức phân bón trong năm đầu hoạt động. Mặt khác, giá bán bình quân NPK sẽ tăng mạnh 10% mỗi năm cùng với sự gia tăng nhu cầu của ngành trồng trọt rau quả.

- Sản lượng tiêu thụ và giá bán bình quân các hóa chất khác là NH3, CO2, UFC85 sẽ ổn định trong những năm tới vì đây chủ yếu là đầu vào cho các quá trình sản xuất phân bón khác.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 12,1% từ năm 2019 trở đi – Chúng tôi dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 12,1% từ năm 2019 trở đi; cao hơn một chút mức 11,8% trong năm 2018 do bắt đầu có chi phí marketing sản phẩm NPK.

Định giá

Chúng tôi đưa ra giá mục tiêu là 14.700đ cho cổ phiếu DPM dựa trên phương pháp so sánh EV/EBITDA.

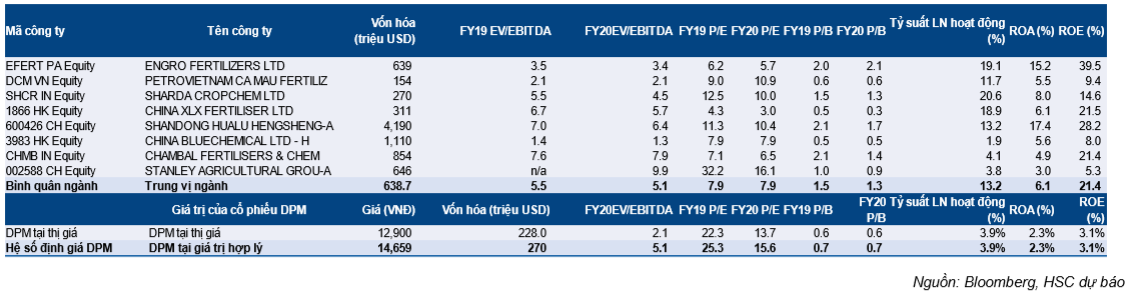

Chúng tôi lựa chọn 8 công ty cùng ngành phân bón hóa chất để làm cơ sở so sánh với DPM. Chúng tôi thấy các chỉ số về khả năng sinh lời của DPM kém hơn các công ty được lựa chọn để so sánh. Và chúng tôi thấy rằng điều này chủ yếu là vì nhà máy NPK mới xây dựng hiện đang trong quá trình thử nghiệm và chưa đem lại lợi nhuận. Tuy nhiên, các chỉ tiêu lợi nhuận sẽ được cải thiện sớm khi công suất hoạt động của nhà máy này tăng lên.

Theo đó chúng tôi sử dụng EV/EBITDA bình quân các doanh nghiệp cùng ngành để định giá DPM. Theo đó chúng tôi tính ra giá mục tiêu là 14.700đ; cao hơn 14% so với thị giá hiện tại.

Bảng 9: Định giá – So sánh với các doanh nghiệp cùng ngành

Nguồn: HSC