Những thông tin chính của buổi gặp gỡ nhà đầu tư

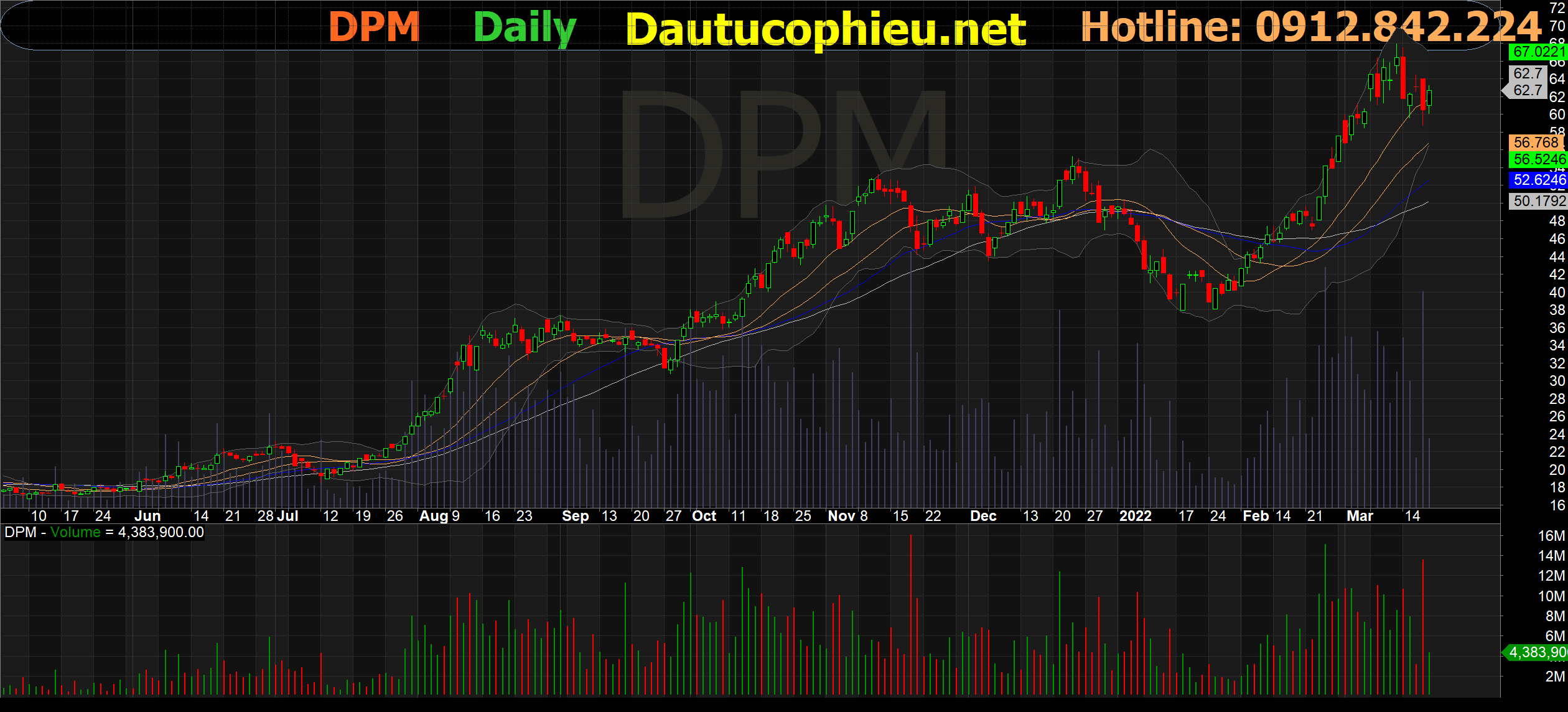

Đồ thị cổ phiếu DPM phiên giao dịch ngày 18/03/2022. Nguồn: AmiBroker

- Triển vọng giá urê: Do mâu thuẫn Nga – Ukraine, giá urê toàn cầu đã tăng lên mức cao kỷ lục 1.000-1.100 USD/tấn. Giá urê bán lẻ trong nước cũng tăng lên 18.000 đồng/kg (khoảng 780 USD/tấn). DPM kỳ vọng giá urê trung bình đạt 720 USD/tấn trong quý 1 và sẽ còn tiếp tục duy trì ở mức cao trong quý 2, sau đó giảm trong 6 tháng cuối năm với nguồn cung tăng thêm từ Trung Quốc. Tuy nhiên, DPM kỳ vọng giá bán urê trung bình năm 2022 đạt 600 USD/tấn, lần lượt cao hơn 30% và 60% dự báo giá trung bình của chúng tôi cho năm 2022 và 2023, cho thấy tiềm năng tăng đối với dự báo của chúng tôi.

- Khả năng xuất khẩu urê: Liên quan đến thông tin về khả năng cấm xuất khẩu urê, DPM cho rằng điều này khó có thể xảy ra do 1) Việt Nam hiện đang tham gia nhiều hiệp định thương mại, 2) DPM được xuất khẩu ure nếu nhu cầu trong nước thấp. Năm 2022, DPM đặt mục tiêu xuất khẩu 50.000 tấn (-16,7% YoY) nhưng đã xuất khẩu được 80.000 tấn trong 2 tháng đầu năm. Ngoài ra, công ty kỳ vọng tiếp tục gia tăng sản lượng xuất khẩu trong các quý tiếp theo nếu nhu cầu trong nước bị ảnh hưởng bởi giá phân bón cao.

- Triển vọng phân NPK: Giá của các sản phẩm urê, photpho và kali (nguyên liệu đầu vào của NPK) đang tăng. Tuy nhiên, DPM kỳ vọng các mức tăng này sẽ không ảnh hưởng đáng kể đến KQKD của công ty do DPM đã chốt được nguyên liệu sản xuất cho nhà máy NPK trong 6 tháng đầu năm 2022 và hiện đang có lợi thế về chi phí đầu vào thấp. Công ty kỳ vọng sản lượng và biên lợi nhuận của mảng NPK đều gia tăng trong năm 2022.

- Triển vọng cổ tức tiền mặt: Công ty đặt mục tiêu 3.500 đồng/CP cho năm 2021 và 1.000 đồng/CP cho năm 2022. Công ty có thể gia tăng mức cổ tức tiền mặt cho năm 2022 khi lợi nhuận thực tế vượt kế hoạch.

- Triển vọng nguồn cung khí và cước phí vận chuyển khí: DPM đã chốt cơ chế cước phí vận chuyển khí cho năm 2022 với PVN và GAS, mức cướ phí này cao hơn 10% so với dự báo hiện tại của chúng tôi. Trong khi đó, DPM chưa chốt cơ chế cước phí trong dài hạn. Tuy nhiên, DPM kỳ vọng nguồn cung khí từ mỏ khí giá rẻ Sư Tử Trắng – giai đoạn 2A sẽ đáp ứng nhu cầu nguồn khí đầu vào trong dài hạn.

- Nhìn chung, chúng tôi nhận thấy tiềm năng tăng đối với dự báo cho cổ phiếu DPM. Chúng tôi hiện có khuyến nghị MUA cho DPM với giá mục tiêu 60,900 đồng/CP.

Nguồn: VCSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: DPM