Sự kiện: Công bố KQKD sơ bộ Q3/2021

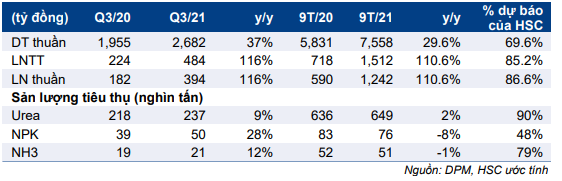

KQKD sơ bộ Q3/2021 của DPM rất ấn tượng. LNTT đạt 484 tỷ đồng (tăng 116% so với cùng kỳ) trong khi doanh thu thuần đạt 2.682 tỷ đồng (tăng 37% so với cùng kỳ). KQKD tích cực nhờ giá bán bình quân tăng và sản lượng tiêu thụ mạnh mẽ.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 22/10/2021. Nguồn: AmiBroker

Sơ bộ 9 tháng đầu năm 2021, doanh thu thuần tăng 29,6% so với cùng kỳ lên 7.558 tỷ đồng, đạt 70% dự báo cả năm của chúng tôi là 10.857 tỷ đồng. Trong khi đó, LNTT đạt 1.512 tỷ đồng (tăng 111% so với cùng kỳ), đạt 85% dự báo cả năm 2021 của chúng tôi là 1.775 tỷ đồng. Doanh thu thuần sát với dự báo của chúng tôi, trong khi LNTT vượt 10% so với dự báo của chúng tôi.

Doanh thu tăng nhờ giá bán và sản lượng tiêu thụ tăng

Trong Q3/2021, sản lượng tiêu thụ các sản phẩm chủ lực tăng đáng kể bất chấp tình hình vận chuyển gặp khó khăn do các biện pháp phong tỏa. Sản lượng tiêu thụ urê tăng 9% so với cùng kỳ trong khi sản lượng tiêu thụ hỗn hợp NPK tăng 28% so với cùng kỳ. Sản lượng tiêu thụ các sản phẩm khác như UFC85 và NH3 cũng tăng mạnh.

HSC đang chờ thêm thông tin về cơ cấu giá bán bình quân của Công ty đối với các sản phẩm chính. Tuy nhiên, theo ước tính của chúng tôi, giá bán urê trong Q3/2021 tăng 15% so với quý trước và 85% so với cùng kỳ nhờ xu hướng tăng của giá urê trên toàn cầu.

HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu

Giá Cổ phiếu DPM đã tăng mạnh 113% trong 3 tháng qua và 21% kể từ Báo cáo cập nhật gần nhất của chúng tôi (vào đầu tháng 9/2021). Do giá cổ phiếu tăng mạnh, EV/EBITDA dự phóng 2021 đang ở mức cao là 6,2 lần so với bình quân EV/EBITDA trượt dự phóng 1 năm là 3,7 lần (tính từ đầu năm 2017).

HSC đang xem xét lại dự báo và giá mục tiêu cho DPM sau khi KQKD Q3/2021 vượt kỳ vọng của chúng tôi và giá cổ phiếu vừa tăng mạnh.

Bảng 1: KQKD 9T/2021, DPM

Nguồn: HSC