Ngày 22/1/2019, DPM đã công bố kế hoạch kinh doanh năm 2019 khá cẩn trọng. Doanh thu theo kế hoạch đạt 9.968 tỷ đồng (+6% YoY). Công ty giả định giá bán trung bình Ure là 7.067 đồng/kg (không đổi so với cùng kỳ năm trước) với giả định giá dầu là 65 USD/ thùng (-10% YoY).

Đồ thị cổ phiếu DPM phiên giao dịch ngày 28/01/2019. Nguồn: AmiBroker

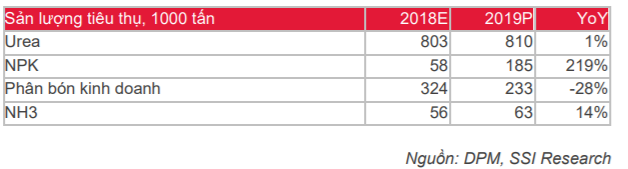

Kế hoạch sản lượng tiêu thụ như sau:

Lợi nhuận trước thuế theo kế hoạch ở mức 559 tỷ đồng (-26% YoY), đây là mức khá cẩn trọng theo quan điểm của chúng tôi. Điều này cũng tương tự như năm 2018, khi công ty đặt kế hoạch lợi nhuận trước thuế rất thấp ở mức 438 tỷ đồng vào đầu năm, sau đó cuối năm điều chỉnh tăng 65% lên 730 tỷ đồng. Cổ tức theo kế hoạch ở mức 10% trên mệnh giá, tương đương với tỷ suất cổ tức là 4,3%.

Chúng tôi ước tính doanh thu thuần năm 2019 ở mức 10.366 tỷ đồng (+ 11% YoY), trong khi lợi nhuận trước thuế ước tính là 888 tỷ đồng (+ 18% YoY) chủ yếu nhờ giá dầu thô giảm. Với 60% cổ phần nắm giữ tại DPM, PVN có kế hoạch giảm tỷ lệ sở hữu từ 60% xuống còn 36% trong giai đoạn 2019-2020. Điều này cho chúng tôi lý do để tin rằng công ty sẽ kiểm soát chặt chẽ chi phí SG&A do đó giúp đạt mức tăng trưởng lợi nhuận 18% YoY trong năm 2019.

Với mức giá hiện tại là 22.800 đồng/ cp, DPM đang được giao dịch ở mức PE 2019 là 14,3x. Giá mục tiêu 1 năm của chúng tôi cho DPM là 22.600 đồng/cp, giảm 1% so với giá hiện tại. Chúng tôi sẽ cung cấp báo cáo đầy đủ sau khi công ty công bố báo cáo tài chính năm 2018.

Nguồn: SSI