Giá ure cao kìm hãm tác động tiêu cực của đà tăng giá khí

Đồ thị cổ phiếu DPM phiên giao dịch ngày 29/03/2021. Nguồn: AmiBroker

- Trong Q4 2020, sản lượng bán urê được chủ động điều chỉnh giảm do DPM dự báo giá bán cao trong Q1 2021. Giá khí đốt tăng kết hợp với giá phân bón giảm khiến biên LNG giảm xuống 20,1% so với 24,4% trong Q4 2019. Việc chuẩn bị cho hoạt động bán hàng trong Q1 2021, chi tiêu cho nghiên cứu và phát triển sản phẩm và các hoạt động nội bộ khiến chi phí bán hàng và quản lý tăng mạnh. Công ty cũng ghi nhận khoản thu nhập bất thường 87 tỷ đồng từ bồi thường bảo hiểm. Tổng hợp, doanh thu Q4 2020 giảm 15,5% QoQ xuống 1.930 tỷ đồng và LNST giảm 55,1% YoY xuống 106 tỷ đồng. Cả năm, giá khí đầu vào giảm mạnh hơn giá bán phân bón trong bối cảnh dịch bệnh đã giúp LNST tăng vọt 78% lên 693 tỷ đồng, trong khi doanh thu vẫn đi ngang ở mức 7.762 đồng (+1% YoY). Biên lợi nhuận gộp tăng từ 18,2% trong năm 2019 lên 22,3%.

- Nhu cầu nông sản trên toàn cầu đang dần phục hồi đã thúc đẩy mức tăng giá urê trong những tháng đầu năm có thể vượt qua mức tăng của giá khí đầu vào, mang lại lợi nhuận vượt trội trong Q1. Sau đó, các điều chỉnh trong lực cầu có thể khiến giá urê dần hạ nhiệt nhưng giá khí nhiều khả năng duy trì ở mức cao, làm giảm hiệu ứng tích cực của giá bán cao lên lợi nhuận. Việc bảo trì nhà máy ure trong Q2 sẽ làm sản lượng tiêu thụ giảm nhẹ so với năm 2020. Mảng NPK tiếp tục triển vọng không mấy khả quan và chịu lỗ trong thị trường nội địa cạnh tranh gay gắt. Tuy nhiên, khoản thu nhập bất thường 133 tỷ đồng từ bồi thường bảo hiểm sẽ phần nào “cứu” lợi nhuận. Tóm lại, chúng tôi cho rằng doanh thu sẽ tăng 14,4% YoY lên 8.880 tỷ đồng và LNST nhích nhẹ 4,7% lên 726 tỷ đồng. Biên lợi nhuận gộp có thể giảm xuống 21,3% từ 22,3% năm 2020.

- KQKD Q1 2021 vượt trội có thể không kéo dài trong các quý tiếp theo, trong bối cảnh giá khí đốt phục hồi nhanh chóng do mức tiêu thụ năng lượng toàn cầu đang tăng nhanh hơn so với nguồn cung. Nhìn chung cho cả năm, chúng tôi cho rằng mức tăng của giá phân bón có thể không đủ để bù đắp chi phí khí đốt tăng mạnh. Về dài hạn, DPM không có nhiều tiềm năng tăng trưởng mà chỉ đơn thuần là công ty trả cổ tức bằng tiền mặt ổn định quanh mức 700- 1.000 đồng/cp, tương ứng tỷ suất cổ tức 3,5% -5,1% theo thị giá hiện tại. Kết hợp phương pháp FCFF và P/E, chúng tôi tăng giá mục tiêu cho DPM từ 17,000 đồng/cổ phiếu trong Báo cáo chiến lược năm 2021 lên 21.400 đồng/cổ phiếu. Với mức cổ tức tiền mặt dự kiến là 1.300 đồng/cổ phiếu trong 12 tháng tới, tổng mức sinh lời là 18%, dựa trên giá đóng cửa ngày 26/3/2021. Do đó, chúng tôi khuyến nghị TÍCH LŨY đối với Cổ phiếu DPM.

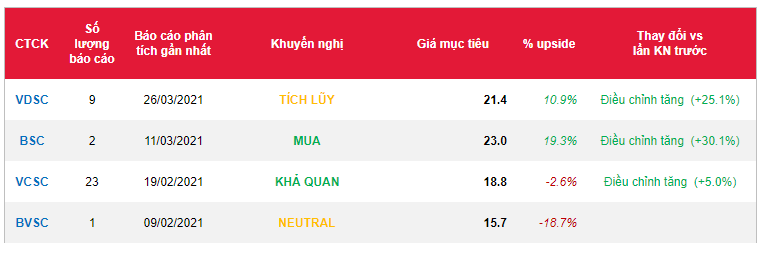

Nguồn: VDSC

Từ khóa: DPM