Năm 2019, doanh thu thuần và lãi ròng đạt 6.833 tỷ và 370 tỷ đồng, giảm lần lượt 26,1% và 47,1% so với cùng kỳ: 1) sản lượng Ure tiêu thụ chỉ đạt 691.000 tấn, giảm 14% cùng kỳ do việc bảo trì nhà máy mất hơn 2 tháng; 2) biên lợi nhuận gộp giảm mạnh từ 20,4% xuống 16,9% do chi phí gián vốn cao, thị trường có phần không thuận lợi.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 10/07/2020. Nguồn: AmiBroker

- Cổ phiếu DPM đang sở hữu công suất thiết kế 540.000 tấn NH3/năm; 800.000 tấn phân đạm/năm, và 250.000 tấn phân NPK/năm. Thị phần DPM đang chiếm khoảng 40% nhu cầu phân đạm trên toàn quốc năm 2019.

- Cổ tức DPM năm 2020 kỳ vọng đạt 10% bằng tiền, đây là mức cổ tức khả quan tương ứng cổ tức/thị giá ước đạt hơn 7%. DPM là doanh nghiệp có nền tảng tiền mặt dồi dao, cơ cấu nợ vay thấp.

- Theo tìm hiểu của chúng tôi, DPM thời gian gần đây đang được thị trường chú ý nhiều vào thông tin phân bón sẽ được đưa vào diện chịu thuế VAT, qua đó giúp các doanh nghiệp trong ngành được khấu trừ thuế đầu ra và giảm chi phí. Tuy nhiên chúng tôi tìm hiểu lại thông tin trên thì nhiều khả năng thuế VAT chưa được trình Quốc Hội sửa đổi trong kỳ họp lần này. Đạm Phú Mỹ cho biết sản lượng hàng bán phân Ure tăng đến 46% so với cùng kỳ giúp doanh thu tăng. Ngoài ra, giá khí là nguyên liệu đầu vào chính của sản phẩm Đạm Phú Mỹ, đã giảm so với cùng kỳ làm cho giá thành sản phẩm của công ty thấp hơn.

- Năm 2020, nhà máy Ure của DPM dự kiến sẽ hoạt động đầy đủ công suất sau giai đoạn bảo dưỡng sửa chữa mất 72 ngày vào nửa đầu năm 2019. Đây là nhân tố kỳ vọng đột biến hơn trong sản lượng sản xuất trong năm 2020.

- Dự báo doanh thu và lãi ròng năm 2020 đạt 9.122 tỷ đồng và 660 tỷ đồng, lần lượt tăng 33,5% và 78,1% so với cùng kỳ: 1) sản lượng phân ure tiêu thụ ước đạt 801 ngàn tấn, tăng 13,1% cùng kỳ; 2) biên lợi nhuận cải thiện từ 16,9% lên 17,9% nhờ chi phí giá khí đầu vào giảm; 3) chi phí bán hàng và quản lý doanh nghiệp dự kiến tăng 7%YoY ở mức 832 tỷ đồng do việc đẩy mạnh trở lại lượng hàng bán.

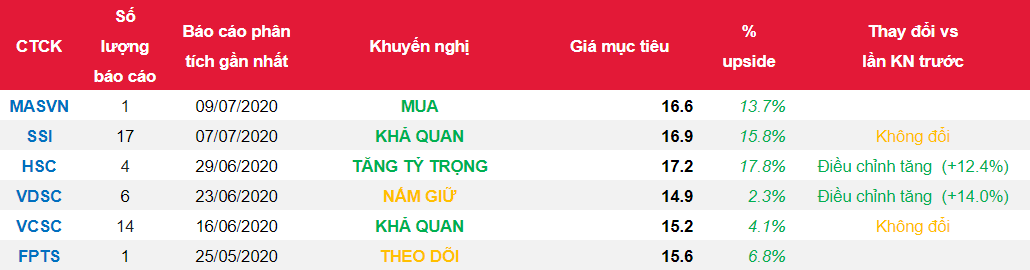

Nguồn: MASVN

Từ khóa: DPM