Cơ hội đầu tư cổ phiếu cổ tức cao dù triển vọng giá dầu thô tăng – Cập nhật

Đồ thị cổ phiếu DPM phiên giao dịch ngày 22/02/2021. Nguồn: AmiBroker

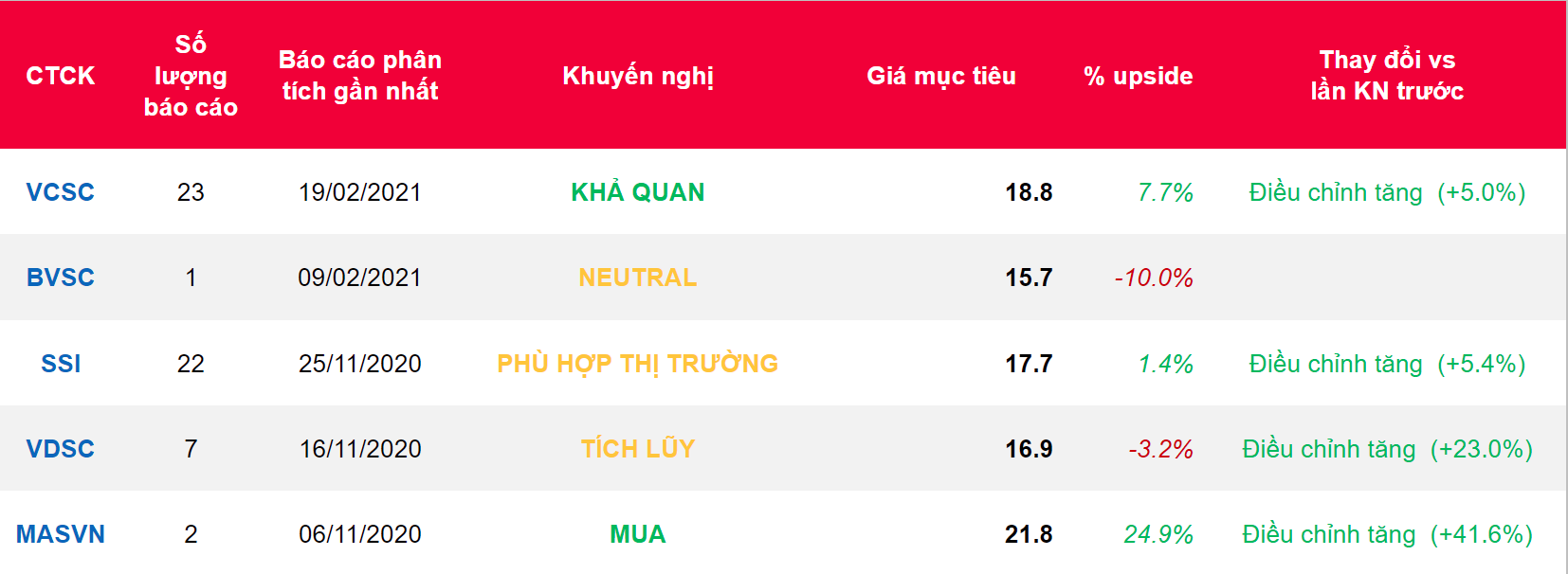

- Chúng tôi nâng giá mục tiêu thêm khoảng 5% và tăng dự báo LNST sau lợi ích CĐTS 2021 thêm 9% dành cho (Cổ phiếu DPM) do sản lượng bán urê cao hơn và dự phóng khoản thanh toán bảo hiểm 133 tỷ đồng trong năm 2021, trong khi duy trì dự báo LNST sau lợi ích CĐTS giai đoạn 2022-2025 hầu như không đổi. Tuy nhiên, chúng tôi điều chỉnh khuyến nghị từ MUA thành KHẢ QUAN khi giá cổ phiếu đã tăng khoảng 9% trong 3 tháng qua.

- Chúng tôi kỳ vọng tăng trưởng EPS dự báo 2021 đạt 18,7% YoY, đến từ dự phóng khoản thanh toán bảo hiểm và LN từ nhà máy NH3/NPK gia tăng bù đắp cho mức giảm lợi nhuận của mảng urê. Ngoài ra, chúng tôi cũng giả định giá urê sẽ tăng 5,5% YoY để bù đắp cho chi phí khí sẽ tăng 5,6% YoY.

- Chúng tôi cho rằng DPM là cơ hội đầu tư vào cổ phiếu có cổ tức cao trong bối cảnh năng lực tài chính mạnh mẽ và triển vọng lợi nhuận tích cực. Chúng tôi dự phóng tốc độ tăng trưởng kép (CAGR) EPS 9,2% giai đoạn 2020-2025 nhờ gia tăng hiệu suất hoạt động của nhà máy NPK và giá urê phục hồi 5,5% trong năm 2021 và 3,0%/năm giai đoạn 2022-2025.

- DPM có năng lực tài chính mạnh mẽ với lượng tiền mặt ròng đạt 3,2 nghìn tỷ đồng tính đến cuối 2020, sẽ hỗ trợ cho dự phóng cổ tức 1.500 đồng/CP (lợi suất cổ tức 8,6%) năm 2021, theo quan điểm của chúng tôi.

- DPM hiện đang giao dịch với EV/EBITDA 2021 đạt 2,6 lần (thấp hơn khoảng 60% so với công ty cùng ngành), dựa theo dự báo của chúng tôi.

- Yếu tố hỗ trợ: Điều chỉnh luật thuế GTGT sẽ cho phép giảm trừ thuế đầu vào.

- Rủi ro: giá dầu thô và phí vận chuyển khí cao hơn dự kiến trong năm 2021.

Nguồn: VCSC

Từ khóa: DPM