Sự kiện: Công bố KQKD Q3/2025

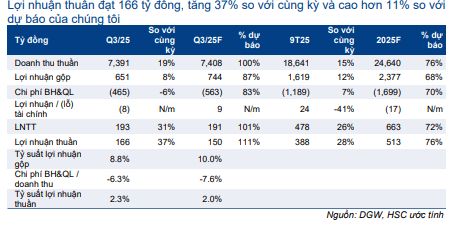

DGW đã công bố KQKD Q3/2025 tích cực, vượt kỳ vọng. Doanh thu thuần tăng 19% so với cùng kỳ đạt 7.391 tỷ đồng, nhìn chung sát với dự báo của HSC là 7.408 tỷ đồng, trong khi lợi nhuận thuần tăng 37% đạt 166 tỷ đồng. Động lực tăng trưởng đến từ doanh thu mạnh mẽ ở các mảng máy tính xách tay & máy tính bảng, thiết bị văn phòng và điện máy, giúp bù đắp cho doanh thu yếu của mảng điện thoại di động.

Đồ thị cổ phiếu DGW phiên giao dịch ngày 06/11/2025

So với quý trước, KQKD cũng cải thiện với doanh thu và lợi nhuận thuần tăng lần lượt 29% và 44%.

Lợi nhuận thuần thực tế vượt 11% so với dự báo 150 tỷ đồng của HSC, chủ yếu nhờ khoản thu nhập thuế TNDN hoãn lại 31 tỷ đồng chưa được đưa vào dự báo. Khoản thuế hoãn lại này liên quan đến các chi phí chưa có hóa đơn. Trên thực tế, khi không tính đến yếu tố thuế, LNTT đạt 193 tỷ đồng, tương đương với dự báo của HSC ở mức 191 tỷ đồng.

Tính chung 9 tháng đầu năm 2025, doanh thu thuần tăng 15% so với cùng kỳ đạt 18.641 tỷ đồng, đạt 76% dự báo cho cả năm 2025 của HSC; và lợi nhuận thuần tăng mạnh 91% lên 388 tỷ đồng, cũng đạt 76% dự báo cho cả năm của chúng tôi.

Bảng 1: KQKD Q3/2025 hợp nhất, DGW

Mảng máy tính xách tay & máy tính bảng: Tích cực và tương đương dự báo

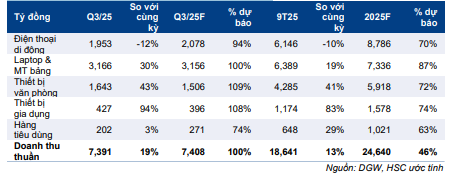

Doanh thu mảng máy tính xách tay & máy tính bảng trong Q3/2025 tăng mạnh 30% so với cùng kỳ đạt 3.166 tỷ đồng, sát với dự báo của HSC là 3.156 tỷ đồng. Kết quả này đến từ nhu cầu thay thế thiết bị mạnh mẽ nhờ xu hướng tích hợp AI và việc Windows 10 ngừng hỗ trợ cùng thời điểm với mùa tựu trường.

Nhờ đó, máy tính xách tay & máy tính bảng trở thành mảng đóng góp doanh thu lớn nhất, chiếm 43% tổng doanh thu trong Q3/2025, so với 39% trong Q3/2024 và 32% trong Q2/2025.

Mảng điện thoại di động: Yếu và thấp hơn kỳ vọng

Doanh thu mảng điện thoại di động giảm 12% so với cùng kỳ xuống 1.959 tỷ đồng do các nhà bán lẻ CNTT-TT – khách hàng của DGW – mất thị phần sản phẩm Apple vào tay MWG, trong khi doanh thu sản phẩm Xiaomi đi ngang so với cùng kỳ do chịu áp lực cạnh tranh từ Oppo. Doanh thu thực tế của mảng điện thoại di động thấp hơn 16% so với dự báo của HSC là 2.048 tỷ đồng.

Do sự suy yếu gần đây, tỷ trọng doanh thu từ mảng điện thoại di động trong tổng doanh thu đã giảm xuống mức 26% trong Q3/2025, so với 36% trong Q3/2024 và 34% trong Q2/2025.

Thiết bị văn phòng: KQKD tích cực, vượt dự báo

Doanh thu thiết bị văn phòng tăng 43% so với cùng kỳ đạt 1.643 tỷ đồng, vượt 9% so với dự báo của HSC ở mức 1.504 tỷ đồng. Kết quả tích cực này được thúc đẩy nhờ nhu cầu gia tăng – về máy chủ và các thiết bị CNTT khác – từ khối doanh nghiệp, đặc biệt là các doanh nghiệp FDI, đang đẩy mạnh chi tiêu cho quá trình chuyển đổi số.

Mảng điện máy: KQKD tăng gần gấp đôi, vượt dự báo

Doanh thu mảng điện máy tăng mạnh 94% so với cùng kỳ đạt 427 tỷ đồng, cao hơn 8% so với dự báo của HSC là 396 tỷ đồng. Động lực tăng trưởng chủ yếu đến từ doanh thu tích cực của tivi Xiaomi cùng với đóng góp từ các thương hiệu mới bổ sung như Philips, Cuckoo và Funiki Hòa Phát.

Xem xét lại dự báo, khuyến nghị và giá mục tiêu

Do KQKD Q3/2025 của Cổ phiếu DGW vượt dự báo của HSC, chúng tôi đang xem xét lại các dự báo, giá mục tiêu và khuyến nghị của mình. Sau khi giá cổ phiếu giảm 13% trong 3 tháng qua, DGW đang giao dịch với P/E dự phóng 12 tháng tới là 13,9 lần, thấp hơn 1,5 độ lệch chuẩn so với bình quân từ tháng 7/2022 ở mức 19,2 lần.

Bảng 2: Doanh thu theo mảng sản phẩm, DGW

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.