Sự kiện: Công bố KQKD sơ bộ 2 tháng đầu năm 2025

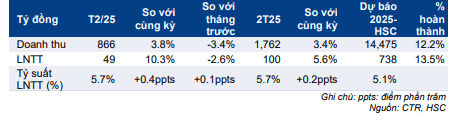

CTR công bố KQKD tháng 2/2025 với đà tăng trưởng vững chắc của doanh thu thuần (tăng 3,8% so với cùng kỳ, so với mức tăng 3,1% so với cùng kỳ của tháng 1/2025) và lợi nhuận thuần (tăng 10,3% so với cùng kỳ so với mức tăng 1,4% so với cùng kỳ của tháng 1/2025), đa phần nhờ kỳ nghỉ Tết đến sớm (vào tháng 1/2025 so với tháng 2/2024). Tuy nhiên, nhằm giảm sự ảnh hưởng của kỳ nghỉ Tết, chúng tôi xem xét KQKD trong 2 tháng đầu năm 2025, với bức tranh toàn diện hơn khi doanh thu thuần và LNTT tăng 3,8% và 5,6% so với cùng kỳ. Kết quả trên sát với dự báo của HSC, hoàn thành lần lượt 12,2% và 13,5% dự báo doanh thu và LNTT cho cả năm 2025 của chúng tôi.

Mảng cho thuê hạ tầng tiếp tục dẫn dắt tăng trưởng doanh thu

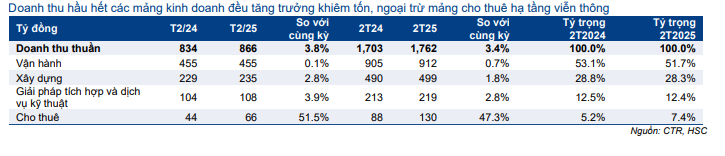

Trong tháng 2/2025, doanh thu thuần đạt 866 tỷ đồng, tăng 3,8% so với cùng kỳ. Trong đó, hầu hết các phân khúc kinh doanh đều ghi nhận doanh thu tăng trưởng khiêm tốn trong khoảng 1-3% so với cùng kỳ, ngoại trừ mảng cho thuê hạ tầng ghi nhận doanh thu tăng 51,5% so với cùng kỳ đạt 66,2 tỷ đồng. Với kết quả trên, doanh thu trong 2 tháng đầu năm đạt 1.762 tỷ đồng, tăng 3,4% so với cùng kỳ. Trong đó, doanh thu mảng cho thuê hạ tầng tăng mạnh 47,3% so với cùng kỳ đạt 129,8 tỷ đồng.

Trong tháng 2/2025, CTR lắp đặt thêm 67 trạm BTS mới, nâng tổng số trạm BTS lên 10.114 trạm vào cuối tháng này. Lưu ý, công tác lắp đặt các trạm BTS có xu hướng chậm lại trong quý 1 sau đó tăng tốc trong quý 2. Tính đến cuối tháng 2, có 340 trạm BTS có hơn một khách thuê. Tỷ lệ dùng chung trạm ở mức 1,03 lần, không đổi.

Bảng 1: KQKD sơ bộ T2/2025 và 2 tháng đầu năm 2025, CTR

Đối với các phân khúc kinh doanh khác, doanh thu hoạt động đi ngang ở mức 455 tỷ đồng trong tháng 2/2025 mặc dù doanh thu 2 tháng có tăng nhẹ 1,0% so với cùng kỳ đạt 912 tỷ đồng. Ở giai đoạn này, CTR đang đẩy mạnh hoạt động R&D nhằm ứng dụng công nghệ AI vào công tác vận hành và bảo trì (O&M) từ năm 2025, tập trung vào 3 nhóm ứng dụng chính: Ứng dụng AI trong việc quản lý chất lượng tủ điện và hộp cáp; AI trong quản lý tồn kho linh kiện và phát triển AI Callbot.

Doanh thu mảng xây dựng tháng 2 và 2 tháng đầu năm tăng 3,0% và 2,0% so với cùng kỳ, đạt lần lượt 235 tỷ đồng và 499 tỷ đồng. Doanh thu mảng giải pháp tích hợp và dịch vụ kỹ thuật trong tháng 2 và 2 tháng đầu năm tăng lần lượt 4,0% và 3,0% so với cùng kỳ đạt 108 tỷ đồng và 219 tỷ đồng.

Xem xét lại khuyến nghị và giá mục tiêu

HSC giữ nguyên dự báo cho năm 2025 với lợi nhuận thuần đạt 590 tỷ đồng (tăng trưởng 10%) và EBITDA đạt 1.202 tỷ đồng (tăng trưởng 20%).

Giá Cổ phiếu CTR giảm do tác động tâm lý chung của thị trường liên quan đến ngành công nghệ tại Mỹ trong thời gian gần đây. Ngoài ra, thị trường đang lo ngại về mức độ cạnh tranh trong mảng kinh doanh towerco ngày càng tăng. Chúng tôi cho rằng mô hình kinh tế chia sẻ trong hạ tầng viễn thông sẽ trở thành xu hướng chính trong thời gian tới. CTR được dự báo sẽ hưởng lợi từ xu hướng này khi tỷ lệ dùng chung trạm cải thiện trong dài hạn, đặc biệt trong bối cảnh ứng dụng mạng 5G. Do đó, chúng tôi dự báo việc thương mại hóa mạng 5G tại Việt Nam (Viettel tiên phong khai trương mạng 5G ngày 15/10/2024) sẽ thúc đẩy nhu cầu trạm BTS 5G mới và chia sẻ hạ tầng và CTR đang có vị thế tốt để trở thành đơn vị hưởng lợi chính với tư cách là một towerco hàng đầu tại Việt Nam.

Sau khi giá cổ phiếu giảm 10% trong 1 tháng qua, CTR đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 10,3 lần, thấp hơn bình quân từ năm 2021 ở mức 11,1 lần. HSC đang xem xét lại khuyến nghị/giá mục tiêu đối với CTR.

Bảng 2: Cơ cấu doanh thu theo mảng kinh doanh T2/2025 và 2 tháng đầu năm 2025, CTR

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.