Sự kiện: Công bố KQKD Q1/2021

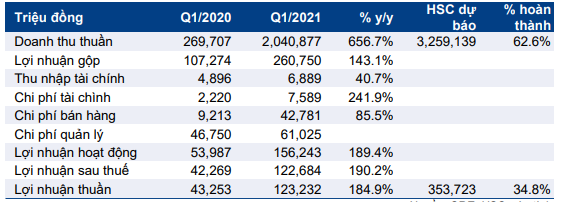

CRE công bố KQKD Q1/2021 với doanh thu đạt 2.041 tỷ đồng (tăng 7,4 lần so với cùng kỳ) và lợi nhuận thuần đạt 123 tỷ đồng (tăng 185% so với cùng kỳ). Kết quả này đạt lần lượt 62,6% và 34,8% dự báo doanh thu và lợi nhuận thuần của HSC.

Đồ thị cổ phiếu CRE phiên giao dịch ngày 26/04/2021. Nguồn: AmiBroker

Doanh thu tăng mạnh hơn dự báo của chúng tôi chủ yếu do doanh thu từ hoạt động đầu tư thứ cấp cao hơn dự báo. Nhờ đó, dù tỷ suất lợi nhuận gộp của CRE thấp hơn kỳ vọng, lợi nhuận thuần thực tế vẫn cao hơn 20% so với dự báo của chúng tôi.

Kế hoạch đầu tư thứ cấp thúc đẩy tăng trưởng

Doanh thu trong Q1/2021 của CRE đạt 2.041 tỷ đồng (tăng 643% so với cùng kỳ), cụ thể như sau:

- Doanh thu từ hoạt động môi giới phục hồi mạnh mẽ, tăng 72,7% so với cùng kỳ, đạt 382 tỷ đồng sau những tác động tiêu cực của đại dịch COVID[1]19 trong Q1/2020. Kết quả này phù hợp với dự báo của chúng tôi. Theo Công ty, tổng số giao dịch thành công là 2.835 giao dịch với tổng giá trị là 12.828 tỷ đồng.

- Doanh thu kinh doanh BĐS (hoặc đầu tư thứ cấp vào BĐS) đạt 1.650 tỷ đồng so với doanh thu không đáng kể là 46,6 tỷ đồng trong Q1/2020. Công ty đã hạch toán doanh thu tại các dự án Kim Chung Di Trạch và Louis City ở Hà Nội ngay trong Q1/2021. Doanh thu mảng này cao hơn đáng kể so với dự báo của chúng tôi do ban đầu chúng tôi dự báo phần lớn thu nhập mảng này sẽ được ghi nhận trong Q2/2021.

- Doanh thu khác đạt 9,6 tỷ đồng (tăng 35,6% so với cùng kỳ), đóng góp chưa đến 1% vào tổng doanh thu.

Bảng 1: KQKD Q1/2021, CRE

Lợi nhuận gộp đạt 260,7 tỷ đồng (tăng 143,1% so với cùng kỳ). Tỷ suất lợi nhuận gộp mảng môi giới đạt 50,9% trong khi hoạt động đầu tư thứ cấp có tỷ suất lợi nhuận gộp là 8,5%. Trong khi tỷ suất lợi nhuận mảng môi giới cao hơn một chút so với dự báo của HSC (khoảng 40%), tỷ suất lợi nhuận mảng đầu tư thứ cấp thấp hơn đáng kể so với kỳ vọng (HSC dự báo tỷ suất lợi nhuận là 14%).

Chi phí bán hàng & quản lý là 103,8 tỷ đồng (tăng 85,5% so với cùng kỳ) với tỷ lệ chi phí bán hàng & quản lý/doanh thu là 5,1%, sát với dự báo của chúng tôi.

Từ đó, lợi nhuận thuần của CRE đạt 123 tỷ đồng (tăng 185% so với cùng kỳ), cao hơn khoảng 20% so với dự báo của HSC.

Tiếp tục tăng tỷ lệ đòn bẩy

Vào cuối Q1/2021, dư nợ thuần của Cổ phiếu CRE đạt 1,4 nghìn tỷ đồng (tăng 123% so với cùng kỳ) và tỷ lệ nợ thuần/ vốn CSH là 0,65 lần, cao hơn đáng kể so với mức 0,31 lần vào cuối năm 2020. Sau khi Công ty tăng tốc trong các hoạt động đầu tư thứ cấp, tỷ lệ đòn bẩy của CRE đã tăng lên đáng kể và hiện đang ở mức cao. Tỷ lệ nợ thuần /vốn CSH trung bình của các nhà phát triển BĐS thường dao động trong khoảng 0,4 lần đến 0,6 lần trong khi các công ty môi giới ở Việt Nam hiếm khi sử dụng tỷ lệ đòn bẩy cao.

Duy trì khuyến nghị Giảm tỷ trọng; dự báo đang được xem xét

HSC hiện khuyến nghị Giảm tỷ trọng với giá mục tiêu theo phương pháp DCF là 29.000đ/cp. Do doanh thu cao hơn dự báo, tỷ suất lợi nhuận gộp thấp hơn do các khoản đầu tư thứ cấp và tỷ lệ đòn bẩy cao hơn, chúng tôi đang xem xét lại dự báo của mình.

Tại thị giá hiện tại, P/E dự phóng 1 năm là 10,2 lần, cao hơn so với bình quân P/E dự phóng 1 năm trong lịch sử là 6,3 lần (kể từ khi niêm yết).

Nguồn: HSC