Theo BCTC Quý 3/2018 của BID (Cổ phiếu BID) công bố tuần trước, lợi nhuận trước thuế đạt 7.254 tỷ đồng, hoàn thành 78,0% kế hoạch cả năm.

Cho vay tăng trưởng nhanh hơn so với nửa đầu năm; tuy nhiên, NIM hàng quý gần đây có xu hướng giảm nhẹ. Tính đến ngày 30/9/2018, dư nợ cho vay khách hàng hợp nhất của BID đạt hơn 968 ngàn tỷ đồng (tăng 11,2% so với đầu năm). Tỷ lệ LDR thuần tăng lên 96,6% so với 94,0% vào cùng kỳ năm ngoái. Là một trong những ngân hàng có tốc độ tăng trưởng tín dụng vừa phải trong 9 tháng đầu năm 2018, BID vẫn còn để dành được nhiều room tăng trưởng tín dụng cho quý cuối năm trong bối cảnh NHNN khẳng định không nâng hạn mức tăng trưởng tín dụng vào nửa cuối năm 2018.

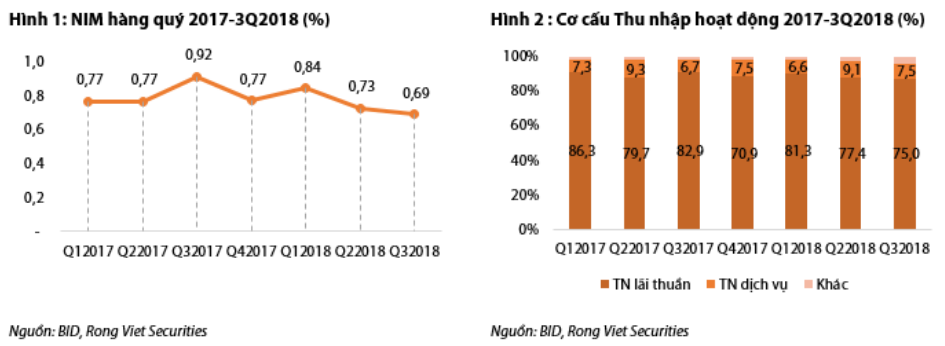

Mặc dù cho vay tăng trưởng tích cực so với cùng kỳ năm trước (+17,0% YoY), NIM giảm nhẹ xuống còn 0,7% từ mức 0,9% trong quý 3/2017 và 0,8% trong quý 1/2018. Xu hướng này có phần kém tích cực so với các ngân hàng khác nhất là khi BID vẫn đang định hướng tập trung hơn vào cho vay bán lẻ. Do xu hướng NIM thu hẹp nên thu nhập lãi thuần 3Q2018 đã giảm 9,6% so với cùng kỳ. Tính cả giai đoạn 9 tháng đầu năm 2018, thu nhập lãi thuần chỉ tăng 11,3% so với cùng kỳ, thấp hơn so với các ngân hàng khác.

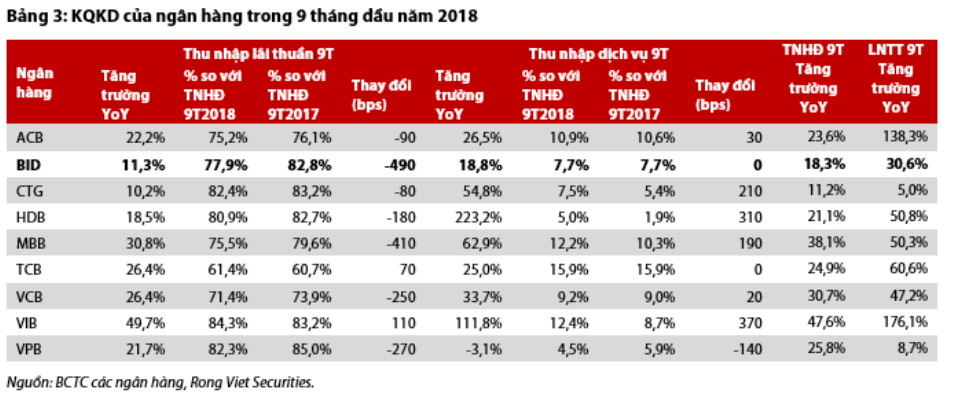

Tăng trưởng thu nhập hoạt động trong 9 tháng đầu năm 2018 được thúc đẩy bởi tăng trưởng của thu nhập khác. Thu nhập dịch vụ 9 tháng đầu năm 2018 chỉ tăng 18,8% YoY, thấp hơn so với các ngân hàng khác (trừ VPB). Tuy nhiên, thu nhập khác tăng tới 78,9% YoY, giúp mức tăng trưởng của thu nhập hoạt động đạt 18,3%, cao hơn so với tăng trưởng của thu nhập lãi thuần. Do đó, tỷ trọng của thu nhập lãi thuần trên tổng thu nhập hoạt động đã giảm 4,9% so với cùng kỳ, là mức giảm mạnh nhất trong số các ngân hàng mà chúng tôi theo dõi dưới đây. Điều này tiếp tục củng cố xu hướng giảm tỷ trọng thu nhập lãi thuần của BID, vốn giảm từ 86,3% vào quý 1/2017 xuống còn 75,0% vào quý 3/2018.

Chi phí hoạt động được quản lý tốt còn chi phí dự phòng giảm tốc. Thu nhập hoạt động 9 tháng tăng 18,3%, trong khi chi phí hoạt động chỉ tăng 8,7%, do đó tỷ lệ CIR được cải thiện đáng kể xuống còn 34,2% so với mức 37,3% của cùng kỳ năm ngoái.

Trong quý 3 vừa rồi, BID chỉ xóa 117 tỷ đồng nợ xấu, thấp hơn nhiều so với mức 10 ngàn tỷ đồng nợ đã xóa trong hai quý đầu năm. Kết quả là, chi phí dự phòng quý 3 giảm so với cùng kỳ và giảm so với trung bình hai quý trước, kéo theo chi phí dự phòng 9 tháng giảm tốc. Tuy vậy, tỷ trọng chi phí dự phòng so với thu nhập hoạt động của BID vẫn là cao nhất trong số các ngân hàng mà chúng tôi phân tích. Trong khi đó, tỷ lệ nợ xấu tăng từ 1,5% vào cuối quý liền trước lên 1,8%, khá gần với mục tiêu tối đa cho phép 2% mà BID đặt ra hồi đầu năm. Theo ước tính của chúng tôi thì trong 9 tháng qua, BID mới chỉ trích lập 880 tỷ đồng dự phòng cho trái phiếu VAMC (với giá trị ròng còn 9.266 tỷ đồng tại cuối tháng 6/2018).

Việc tăng vốn đã có bước tiến triển tốt. Vào ngày 30/10 vừa qua, BID đã trình văn bản lấy ý kiến của các cổ đông về việc phát hành riêng lẻ hơn 600 triệu cổ phiếu cho KEB Hana – một ngân hàng Hàn Quốc. Đây là tín hiệu tích cực trong nỗ lực cải thiện các chỉ số tài chính của BID và tăng CAR để đáp ứng yêu cầu Basel II. Dự kiến việc phát hành sẽ diễn ra vào cuối 2018 hoặc năm 2019. Việc tăng vốn, nếu thành công, sẽ có tác động tích cực đến bức tranh tài chính cũng như cải thiện tiềm năng tăng trưởng cho vay và lợi nhuận của ngân hàng.

Nhìn chung, thu nhập lãi thuần của BID trong quý 3/2018 bị ảnh hưởng bởi việc NIM giảm nhẹ. Việc thu nhập hoạt động của quý 3 không tăng trưởng so với cùng kỳ đã kéo chậm đà tăng trưởng thu nhập hoạt động trong nửa đầu năm nay. Trong khi đó, tăng trưởng của lợi nhuận sau thuế có phần tích cực hơn so với thu nhập hoạt động nhờ hiệu quả hoạt động được cải thiện cũng như chi phí dự phòng giảm tốc. Tuy nhiên, với việc tỷ lệ nợ xấu đang gia tăng và với kế hoạch tất toán toàn bộ trái phiếu VAMC vào nửa đầu năm 2019, chúng tôi kỳ vọng chi phí dự phòng sẽ tăng mạnh hơn trong quý 4/2018 hoặc hai quý đầu của 2019.

Chúng tôi cũng điều chỉnh dự phóng của mình. NIM 2018 kỳ vọng sẽ đạt 2,87%, thấp hơn một chút so với mức 2,94% của năm 2017, dẫn đến thu nhập lãi thuần tăng 14,1%. Thu nhập ngoài lãi dự phóng tăng 14,5%, đạt 9.227 tỷ đồng. Chúng tôi cũng kỳ vọng ngân hàng sẽ ghi nhận 17.711 tỷ đồng chi phí dự phòng cho cả năm 2018 (trong đó, 2.500 tỷ đồng là để trích lập cho trái phiếu đặc biệt). Theo đó, lợi nhuận trước thuế dự báo đạt 9.585 tỷ đồng, hoàn thành 103,1% kế hoạch cả năm.

BID hiện đang được giao dịch ở mức 32.800 đồng, tương ứng với mức PB dự phóng là 2,2 lần, không hấp dẫn so với các ngân hàng khác (ngoại trừ VCB). Mức giá hiện tại thấp hơn khoảng 6.7% so với giá mục tiêu 35.000 đồng của chúng tôi. Do đó, chúng tôi khuyến nghị Tích lũy đối với cổ phiếu này.

Nguồn: VDSC