Chúng tôi khuyến nghị cổ phiếu ACB là một kết hợp hiếm hoi giữa cổ phiếu tăng trưởng và giá trị trong ngành ngân hàng Việt Nam. Chúng tôi dự báo tăng trưởng tín dụng có thể ổn định ở mức 15%/năm trong 3 năm tới nhờ hệ số CAR được duy trì ở mức cao và lợi nhuận tốt. Trong khi đó, tỷ lệ NIM dự kiến ổn định ở mức 3,75% do Ngân hàng có khẩu vị rủi ro khá thấp trong khi chi phí huy động sẽ tiếp tục tăng nhanh. Theo đó, chúng tôi dự báo thu nhập lãi thuần sẽ tăng trưởng với tốc độ gộp bình quân năm là 14,8%. Nói chung, chúng tôi dự báo LNTT tăng trưởng với tốc độ gộp bình quân năm là 15,8%. Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu giữ nguyên ở 34.000đ.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 04/03/2020. Nguồn: AmiBroker.

Sau 3 năm xử lý một lượng lớn tài sản tồn đọng từ nhóm 6 công ty và trái phiếu đầu tư, lợi nhuận từ hoàn nhập trong tương lai của ACB dự kiến sẽ chủ yếu từ thu hồi nợ xấu thông thường. Trong kịch bản cơ sở của chúng tôi, tổng thu nhập ngoài lãi từ hoạt động kinh doanh cốt lõi tăng trưởng với tốc độ gộp là 10% trong giai đoạn 2020-2022; chủ yếu nhờ lãi thuần HĐ dịch vụ tăng trưởng với tốc độ gộp bình quân năm là 27% và lãi thuần HĐ kinh doanh ngoại hối tăng trưởng với tốc độ gộp bình quân năm là 30%.

Ngân hàng có khả năng sẽ hạch toán những khoản lợi nhuận lớn và không thường xuyên, gồm lợi nhuận từ một thỏa thuận bancassurance độc quyền hoặc từ thoái vốn công ty con là Cty Chứng khoán ACB. Nếu thành công, những thương vụ này có thể giúp cổ phiếu ACB được định giá lại. Tuy nhiên do chưa có thông tin chắc chắn về cả thời gian và quy mô hai thương vụ trên nên chúng tôi chưa đưa những yếu tố này vào mô hình định giá của mình.

Nhờ khẩu vị rủi ro thấp, ACB là một trong những ngân hàng có thể giữ được chất lượng tài sản tốt nhất trong ngành – chúng tôi kỳ vọng điều này có thể được duy trì. Ngân hàng hiện không chỉ có tỷ lệ nợ xấu thấp nhất ngành mà còn có tỷ lệ nợ nhóm 2 thấp nhất rong những ngân hàng niêm yết. Mặc dù dự báo chi phí tín dụng sẽ tăng từ mức thấp trong năm 2019, chúng tôi vẫn tin rằng ACB có thể duy trì được mức chi phí tín dụng thấp nhất ngành.

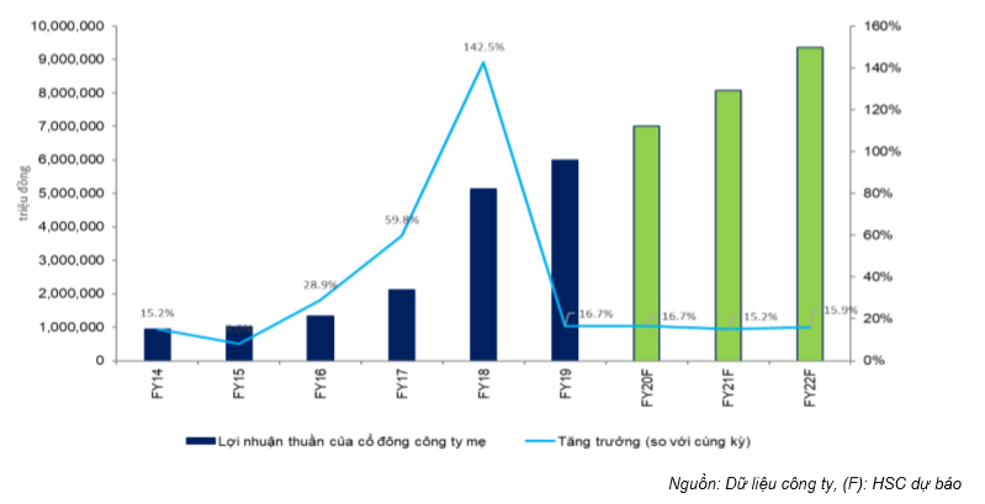

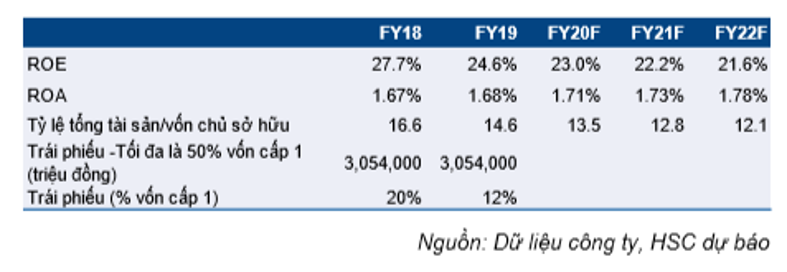

Nhờ sự tăng trưởng mạnh trong năm 2018 (LNTT tăng trưởng 140,5%) sau 5 năm tích cực tái cơ cấu, chúng tôi tin rằng ACB đã quay trở lại chu kỳ kinh doanh bình thường kể từ năm 2019. Chúng tôi dự báo ROE duy trì ở mức khoảng 22%; đủ để đảm bảo sự cân bằng bền vững giữa tăng trưởng tài sản rủi ro và yêu cầu an toàn vốn (hệ số CAR).

Bảng 1: Lợi nhuận thuần của cổ đông công ty mẹ

Tỷ lệ NIM ổ định & tăng trưởng thu nhập lãi thuần trở lại mức bình thường

Chúng tôi dự báo tỷ lệ NIM sẽ ổn định trong 3 năm tới và tin rằng ACB sẽ duy trì chính sách quản trị rủi ro thanh khoản một cách thuận trọng (trái với chính sách đẩy mạnh tăng trưởng cho vay bằng mọi giá). Theo đó, hệ số LDR thuần của ACB thường thấp hơn bình quân các ngân hàng khác. Ngoài ra, ACB không muốn đánh đổi rủi ro tín dụng lấy lợi nhuận ngắn hạn. Trên thực tế, tập khách hàng trung thành được Ngân hàng gây dựng dựa trên hai tiêu chí ưu tiên – xếp hạng tín nhiệm và đa dạng hóa rủi ro. Tóm lại, chúng tôi kỳ vọng tỷ lệ NIM sẽ ổn định lần lượt ở mức 3,71%; 3,76% và 3,75% trong các năm 2020, 2021 và 2022 (Hình 2).

Đáng chú ý là ACB thận trọng trong lĩnh vực cho vay BĐS, không cho vay chủ đầu tư mà cho vay người mua nhà là các khách hàng cá nhân. Theo đó, Ngân hàng không áp dụng thời gian ân hạn trả lãi như ở một số ngân hàng khác. Đổi lại, lãi suất cho vay sẽ không ở mức cao.

Dự báo tỷ lệ NIM sẽ giữ ổn định

Bảng 2: Dự báo tỷ lệ NIM

Trong năm 2019, tỷ lệ NIM tăng 0,09% lên 3,66% với lợi suất gộp bình quân tăng 0,06% và chi phí huy động bình quân tăng 0,16% (Hình 3). Tỷ lệ NIM tăng ít hơn nhiều so với nhiều NHTMCP khác vì những lý do đã được đề cập.

Lợi suất gộp chỉ tăng nhẹ (tăng 0,06% lên 8,57%) do hai nhân tố chính: 1) lợi suất gộp cho vay khách hàng chỉ tăng 0,13% so với mức tăng 0,31% trong khi tỷ trọng cho vay khách hàng trong tổng tài sản sinh lãi giảm từ 76% trong năm 2018 xuống còn 75,1%; 2) lợi suất gộp từ đầu tư trái phiếu giảm 0,28% xuống còn 5,22% vì Ngân hàng nắm giữ 100% trái phiếu chính phủ tại thời điểm cuối năm 2019 trong khi lợi suất trái phiếu chính phủ giảm liên tục trong năm.

Trong khi đó, chi phí huy động bình quân tiếp tục tăng do tỷ trọng trái phiếu và chứng chỉ tiền gửi (thường có chi phí huy động cao hơn tiền gửi khách hàng) trong tổng vốn huy động tăng lên 6% từ 2,7% trong năm 2018. Chi phí huy động tiền gửi khách hàng cũng tăng 0,09% lên 4,94%; nhưng tín hiệu tích cực là tiền gửi không kỳ hạn tăng mạnh 24,6% và đóng góp 19,1% trong tổng tiền gửi khách hàng (tại thời điểm cuối năm 2018 là 17,5%).

Bảng 3: Tỷ lệ

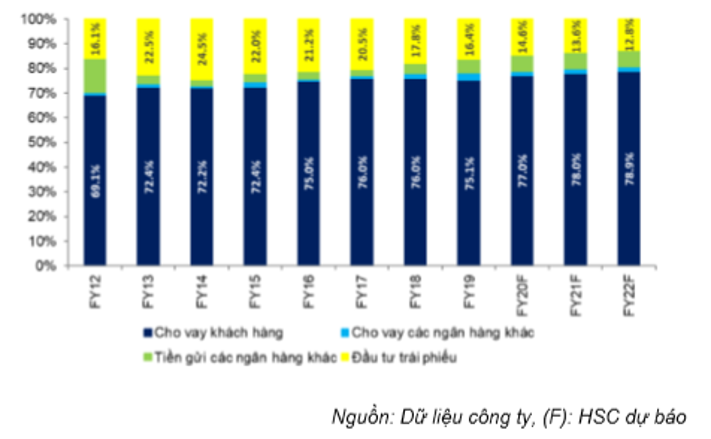

Bảng 4: Cơ cấu tổng tài sản sinh lãi

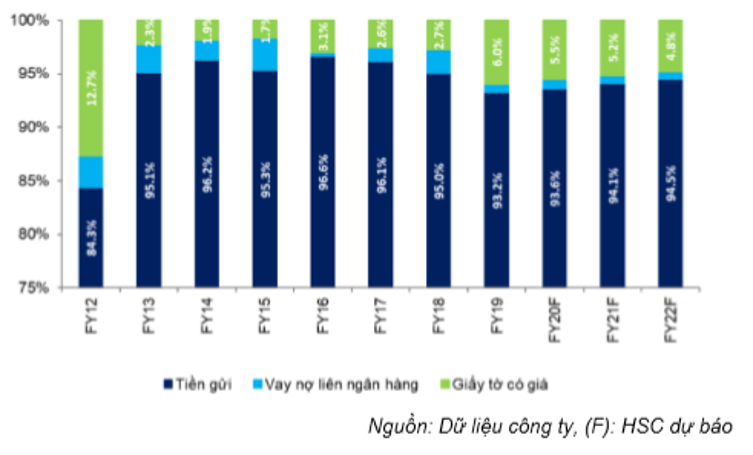

Bảng 5: Tổng vốn huy động

Trong những năm tới, lợi suất gộp bình quân dự kiến tăng nhưng sẽ không tăng mạnh. Về công tác quản trị, chất lượng tài sản vẫn là ưu tiên hàng đầu của Ngân hàng; theo đó ACB sẽ không vì lợi nhuận ngắn hạn mà đánh đổi lấy rủi ro trung dài hạn.

Ngoài ra, chúng tôi cho rằng danh mục đầu tư trái phiếu của ACB sẽ không thay đổi nhiều (tại thời điểm cuối năm 2019, toàn bộ danh mục là trái phiếu chính phủ). Chúng tôi cho rằng lợi suất trái phiếu chỉnh phủ sẽ ổn định ở mức thấp hoặc chỉ tăng nhẹ trong vài năm tới, nên lợi suất gộp từ đầu tư trái phiếu sẽ không thay đổi nhiều.

Trái lại, chi phí huy động bình quân tiếp tục tăng do chúng tôi ACB sẽ không dễ nâng được tiền gửi không kỳ hạn vì sự cạnh tranh gay gắt và ACB không có nhiều lợi thế so với các đối thủ khác như VCB, MBB và TCB. Theo đó nhu cầu tiền gửi có kỳ hạn của ACB sẽ tiếp tục ở mức cao; làm chi phí huy động tiền gửi khách hàng tiếp tục cao. Chúng tôi dự báo nguồn huy động từ trái phiếu và giấy tờ có giá sẽ giúp bù đắp phần thiếu hụt nguồn từ tiền gửi có kỳ hạn và giúp giảm sự mất cân bằng thanh khoản; theo đó cũng khiến chi phí huy động chung tăng lên.

Bảng 6: Cơ cấu tiền gửi khách hàng

Bảng 7: Cho vay và tiền gửi khách hàng

Không còn thu nhập từ thu hồi nợ xấu; tăng trưởng thu nhập ngoài lãi từ hoạt động kinh doanh cốt lõi giảm tốc

Sau nhiều năm hạch toán thu nhập lớn từ thu hồi được tài sản liên quan đến nhóm công ty G6, từ năm 2020 trở đi chúng tôi cho rằng tăng trưởng thu nhập ngoài lãi sẽ phụ thuộc vào hoạt động kinh doanh cốt lõi, gồm dịch vụ tiền mặt & thanh toán, bancassurance và kinh doanh ngoại hối.

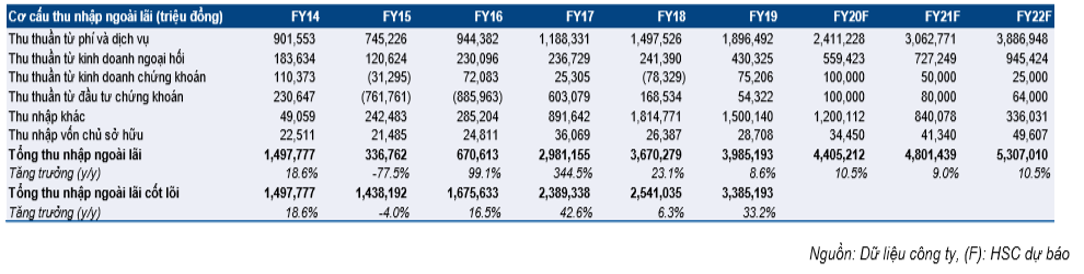

Trong năm 2019, Cổ phiếu ACB hạch toán tổng cộng 3.985 tỷ đồng thu nhập ngoài lãi (tăng 8,58%); cao hơn 19,7% so với dự báo của chúng tôi là 3.329 tỷ đồng. Kết quả thực hiện khả quan hơn dự báo nhờ lãi thuần HĐ kinh doanh ngoại hối khả quan hơn (tăng 78,3% đạt 430 tỷ đồng trong khi chúng tôi dự báo là 266 tỷ đồng) và thu nhập khác đạt cao (đạt 1.500 tỷ đồng trong khi chúng tôi dự báo 1.179 tỷ đồng). Trong đó, 600 tỷ đồng là thu nhập từ thu hồi nợ xấu liên quan đến nhóm công ty G6.

Bảng 8: Cơ cấu thu nhập ngoài lãi

Trong kịch bản cơ sở, do không còn thu nhập không thường xuyên như sẽ đề ở phần sau, chúng tôi dự báo tổng thu nhập ngoài lãi sẽ tăng trưởng với tốc độ gộp bình quân năm là 10% trong 3 năm tới. Giả định chính của chúng tôi như sau:

- Chúng tôi dự báo lãi thuần HĐ dịch vụ sẽ tăng trưởng với tốc độ gộp bình quân năm là 27% trong giai đoạn 2020-2022 nhờ dịch vụ thanh toán không dùng tiền mặt bùng nổ và hoa hồng bancassurance.

- Ngoài ra, chúng tôi kỳ vọng lãi thuần HĐ kinh doanh ngoại hối sẽ tăng trưởng với tốc độ gộp bình quân năm là 30% trong 3 năm tới. Theo như trao đổi của chúng tôi với ban lãnh đạo, ACB có kế hoạch tham vọng trong việc xây dựng mảng tài trợ thương mại, để tận dụng sự tăng trưởng của hoạt động xuất nhập khẩu.

- Trong khi đó, lợi nhuận từ đầu tư & kinh doanh chứng khoán trong vài năm tới sẽ không đáng kể do lợi suất trái phiếu chính phủ đã đạt mức thấp kỷ lục trong năm 2019 và dự kiến không sớm thì muộn sẽ điều chỉnh tăng trở lại.

- Thu nhập từ thu hồi nợ xấu từ nhóm công ty G6 dần cạn kiệt. Chúng tôi giả định 800 tỷ đồng nợ xấu cuối cùng từ nhóm công ty G6 sẽ được thu hồi trong năm 2020. Sau đó, thu nhập từ thu hồi nợ xấu sẽ chủ yếu từ nợ xấu thông thường đã xóa.

Có khả năng hạch toán một khoản lớn thu nhập không thường xuyên, và đây là khả năng mở

Mặc dù thu nhập lãi thuần từ hoạt động kinh doanh cốt lõi tăng vừa phải (như đã đề cập), nhưng ACB có cơ hội hạch toán thu nhập không thường xuyên lớn trong giai đoạn 20202021 từ thoái vốn công ty con và ký hợp đồng bancassurance độc quyền.

Thỏa thuận bancassurance độc quyền

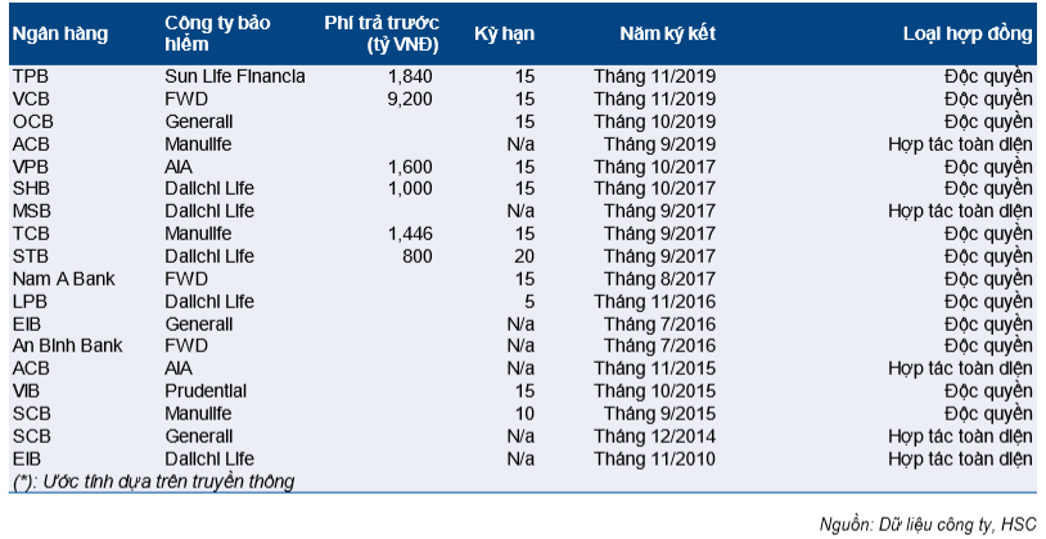

Chúng tôi lạc quan về khả năng ACB sẽ ký thỏa thuận bancassurance độc quyền. Hiện ACB đang hợp tác với 3 hãng bảo hiểm nhân thọ là AIA, Manulife và FWD, đem lại tổng phí bảo hiểm gộp là khoảng 600 tỷ đồng trong năm 2019 (tăng 50%). Tuy nhiên, nếu ký thỏa thuận bancassurance độc quyền, Ngân hàng không chỉ nhận hoa hồng mà còn nhận được phí tiếp cận mạng lưới. Do đó, chúng tôi ước tính ACB có thể nhận từ 1.500-2.000 tỷ đồng phí trả trước dựa trên các thỏa thuận đã diễn ra ở một số ngân hàng khác (Hình 9).

Ngoài ra, nhờ có lực lượng nhân viên kinh doanh sẵn có với kinh nghiệm tư vấn tích lũy được, chúng tôi cho rằng ACB sẽ không gặp nhiều khó khăn khi đẩy mạnh bán hàng cho các sản phẩm bảo hiểm mới. Tóm lại, chúng tôi kỳ vọng một thỏa thuận độc quyền nếu được ký sẽ là động lực tích cực cho giá cổ phiếu.

Bảng 9: Thương vụ bancassurance chính

Thoái vốn Công ty chứng khoán ACB

ACB được cho là đang xem xét thoái vốn khỏi công ty con là Công ty chứng khoán ACB để tập trung vào hoạt động kinh doanh cốt lõi. ACBS là một trong 10 công ty chứng khoán lớn nhất trên HNX với vốn điều lệ 1.500 tỷ đồng và đóng góp khoảng 100 tỷ đồng lợi nhuận thuần vào kết quả hợp nhất mỗi năm, tính đến cuối năm 2019. Hiện, chưa có thông tin chính thức về kế hoạch thoái vốn. Nếu thoái vốn, chúng tôi cho rằng ACB có thể thu về một lượng lớn tiền mặt (nhưng không lớn bằng lượng tiền thu về khi ký thỏa thuận bancassurance độc quyền). Chúng tôi sẽ tiếp tục lượng hóa ảnh hưởng từ kế hoạch này khi có thêm thông tin chính thức được công bố.

Dành riêng ngân sách phục vụ chuyển đổi số

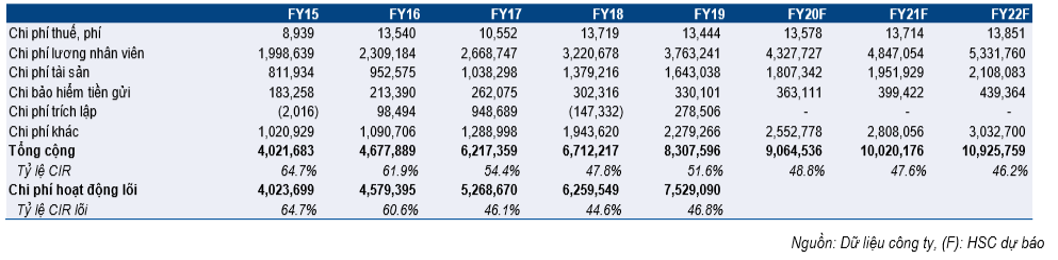

Chúng tôi dự báo tổng chi phí hoạt động của hoạt động kinh doanh cốt lõi sẽ tăng với tốc độ gộp bình quân năm là 9,6% trong 3 năm tới. Trong đó, quỹ lương với tỷ trọng là 4850% tiếp tục là tác nhân chính khiến chi phí hoạt động tăng.

Nếu loại trừ toàn bộ chi phí đành để phát triển công nghệ như đề cập trên đây và chi phí liên quan đến dự phòng khác, chúng tôi ước tính chi phí hoạt động của hoạt động kinh doanh cốt lõi là 7.529 tỷ đồng, tăng 20,3%. Chúng tôi cũng lưu ý là chi phí liên quan đến dự phòng và chi phí dành cho chuyển đổi số chưa được đưa vào dự báo của chúng tôi cho chi phí hoạt động trong 3 năm tới.

Theo đó, hệ số CIR năm 2019 là 51,6% (năm 2018 là 47,8%) trong kh hệ số CIR từ hoạt động kinh doanh cốt lõi năm 2019 là 46,8% (năm 2018 là 44,6%).

Bảng 10: OPEX forecasts

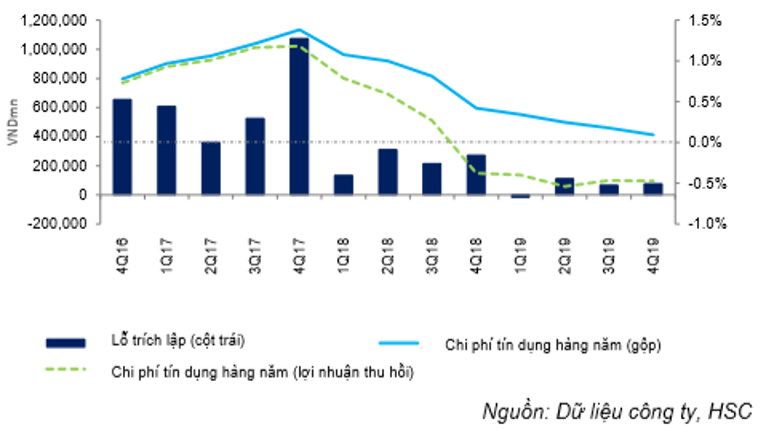

Chi phí tín dụng thấp nhờ chất lượng tài sản xuất sắc

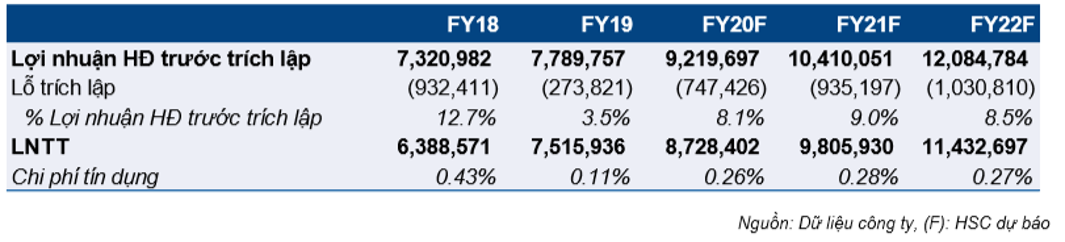

Chúng tôi dự báo chi phí tín dụng có thể được duy trì ở mức thấp trong những năm tới nhờ quỹ dự phòng nợ xấu dồi dào và chất lượng tài sản tiếp tục ở mức cao. Theo đó, phần lớn tăng trưởng tổng thu nhập hoạt động sẽ chuyển thành tăng trưởng lợi nhuận.

Bảng 11: Dự báo chi phí tín dụng

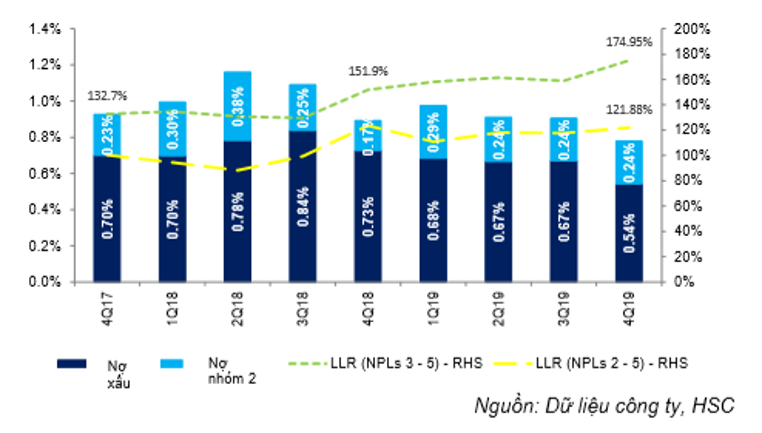

ACB tiếp tục cho thấy là một trong những ngân hàng có chất lượng tài sản tốt nhất. Tỷ lệ nợ xấu chỉ là 0,54% tính đến cuối năm 2019 so với mức 0,73% tại thời điểm cuối năm 2018 với nợ xấu giảm 225,6 tỷ đồng trong năm 2019. Tỷ lệ nợ nhóm 2 chỉ tăng lên 0,24% (từ 0,17% tại thời điểm cuối năm 2018). Trái phiếu VAMC đã được xử lý xong hết trong năm 2017 và lãi dự thu hiện ở mức an toàn (bằng 1,03% tổng tài sản sinh lãi tại thời điểm cuối năm 2019).

Hệ số LLR của ACB là 175% tại thời điểm cuối năm 2019, là mức cao kỷ lục và cao thứ 2 trong ngành (sau VCB với hệ số LLR là 182%). ACB đã duy trì được xu hướng tăng dần tỷ lệ LLR trong những năm qua và đã vượt mức 100% kể từ năm 2016.

Bảng 12: Nợ xấu và hệ số LLR

Bảng 13: Chi phí trích lập & chi phí tín dụng

Nhờ công tác kiểm soát chất lượng tài sản xuất sắc, ACB đã đẩy được chi phí tín dụng về 0,09% trong Q4/2019 từ mức đỉnh là 1,38% trong Q4/2017.

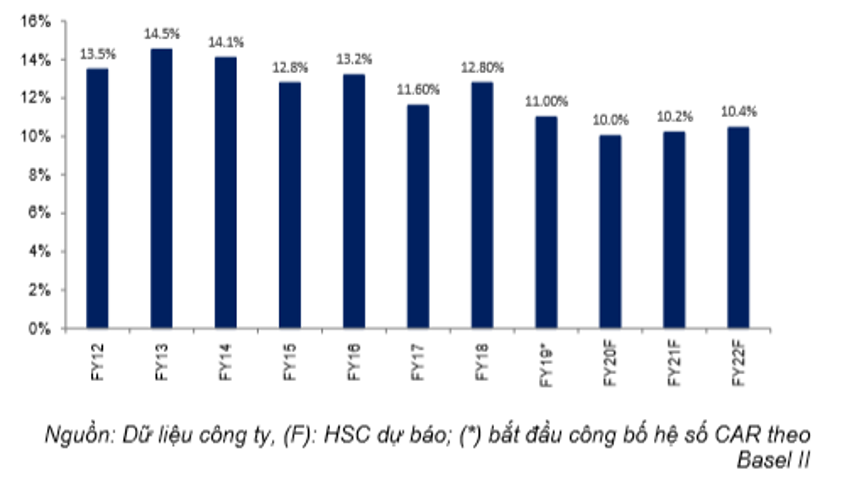

Lợi nhuận bền vững, kể cả sau khi tuân thủ Basel II

Từ năm 2019 trở đi, ACB đã công bố hệ số CAR theo Basel II (Thông tư 41) thay vì Basel I như trước đây. Tại thời điểm cuối năm 2019, hệ số CAR xấp xỉ trên 11% so với mức tối thiểu theo quy định là 8%. Trong những năm tới, chúng tôi ước tính hệ số CAR có thể được duy trì ở trên 10% (Hình 13), cho dù sau khi đã trả cổ tức tiền mặt 10%/năm theo như kế hoạch của Ngân hàng.

Giả định và dự báo chính của chúng tôi như sau:

- Hệ số ROE dự kiến duy trì ở khoảng 22-25% nhờ hệ số ROA được cải thiện; trong khi đó tỷ lệ tổng tài sản/vốn chủ sở hữu sẽ giảm dần về 10 lần vào cuối năm 2022.

- Sẽ không có sự thay đổi đáng kể ở cơ cấu tài sản rủi ro.

Ngoài ra, tại thời điểm cuối năm 2019, Cổ phiếu ACB có khoảng 3.054 tỷ đồng trái phiếu cấp 2, bằng khoảng 12% tổng vốn cấp 1 (Hình 14). Với quy định tỷ lệ trái phiếu vốn cấp 2 tối đa trên vốn cấp 1 là 50%; chúng tôi ước tính ACB còn dư địa nâng vốn cấp 2 là 19.063 tỷ đồng (xấp xỉ 8,9% tổng tài sản rủi ro tại thời điểm cuối năm 2019), chưa kể lợi nhuận giữ lại có thể dùng để bổ sung vốn cấp 1 mỗi năm.

Nhờ có đủ cơ sở vốn và khả năng nâng cao cơ sở vốn hơn nữa, chúng tôi cho rằng tốc độ tăng trưởng tín dụng gộp bình quân năm 15% là hợp lý và có thể đạt được.

Bảng 14: ACB công bố hệ số CAR

Bảng 15: Lợi nhuận và tỷ lệ tổng tài sản/vốn chủ sở hữu

Dự báo lợi nhuận

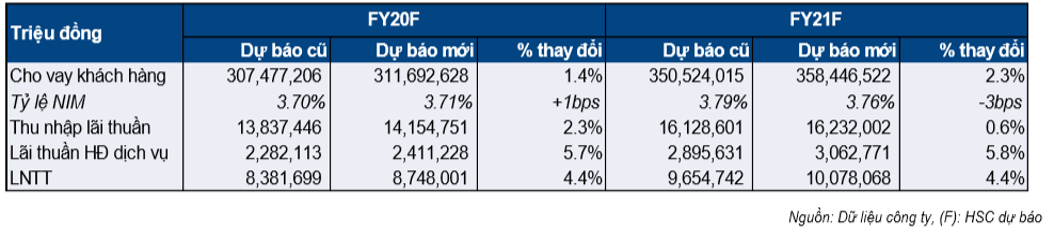

Chúng tôi điều chỉnh năm định giá lên 2020. Những thay đổi chính được thể hiện trong Bảng 16. Trong đó:

- Chúng tôi điều chỉnh tăng dự báo cho tăng trưởng cho vay khách hàng lên 16% từ 14%, nhờ mức tăng trưởng tốt trong năm 2019 và chỉ tiêu thuận lợi hơn từ NHNN giành cho các ngân hàng đã tuân thủ Basel II. Do vậy, cho vay khách hàng sẽ đạt 312 nghìn tỷ đồng vào cuối năm 2020.

- Dự báo của chúng tôi cho tăng trưởng tiền gửi khách hàng cũng tăng từ 14% lên 15%. Chúng tôi giả định rằng ACB sẽ tiếp tục tăng tiền gửi khách hàng với mức tăng trưởng chậm hơn so với cho vay khách hàng và tăng dần hệ số LDR để duy trì tỷ lệ NIM.

- Điều chỉnh tăng nhẹ tỷ lệ NIM lên 3,71% từ trước đó là 3,7%.

- Theo đó, dự phóng mới cho thu nhập lãi thuần năm 2020 điều chỉnh tăng 2,3% đạt 14.154 tỷ đồng.

- Nâng dự phóng lãi thuần HĐ dịch vụ thêm 5,7% lên 2.411 tỷ đồng nhờ thu nhập từ hoa hồng bancassurance tăng cao hơn kỳ vọng.

- Tóm lại, dự báo mới của chúng tôi cho LNST năm 2020 là 6.998 tỷ đồng, cao hơn 4,4% so với dự báo trước đó của chúng tôi.

Bảng 16: Thay đổi chính trong dự báo

Dự báo cho năm 2020

Theo đó, BVPS dự báo đạt 19.975đ và EPS đạt 4.204đ. Tại thị giá hiện tại là 26.300đ, P/B dự phóng là 1,32 lần. Bên cạnh đó, chúng tôi cũng dự báo ROAE là 23% và ROAA là 1,71%.

Dự báo cho năm 2021

Cho năm 2021, chúng tôi dự báo LNTT sẽ tăng trưởng 15,2% so với năm 2020 đạt 10.078 tỷ đồng, dựa trên những giả định sau:

- Cho vay khách hàng và tiền gửi khách hàng dự báo tăng trưởng lần lượt là 15% và 14%. Theo đó, hệ số LDR thuần sẽ đạt 88,7%.

- Chúng tôi dự báo tỷ lệ NIM tăng trưởng 0,05% đạt 3,76%. Theo đó, thu nhập lãi thuần sẽ tăng trưởng 14,7% đạt 16.232 tỷ đồng.

- Tổng thu nhập ngoài lãi dự báo đạt 4.801 tỷ đồng (tăng 9%), do không còn khoản lợi nhuận đột biến.

- Chi phí hoạt động và chi phí trích lập dự phòng được kiểm soát hiệu quả, với hệ số CIR là 49% và chi phí tín dụng là 0,28%.

Theo đó, BVPS ước tính đạt 23.838đ. Tại thị giá hiện tại, P/B dự phóng là 1,1 lần. ROAE đạt 22,2% và ROAA đạt 1,73%.

Dự báo cho năm 2022

Cho năm 2022, chúng tôi dự báo LNTT tăng trưởng 15,9% so với năm trước đạt 11.682 tỷ đồng nhờ tổng thu nhập hoạt động tăng trưởng 12,4%, chi phí hoạt động tăng trưởng 9% và chi phí trích lập tăng trưởng 10,2%. P/B và P/E dự phòng sẽ lần lượt đạt 0,92 lần và 4,68 lần.

Định giá và khuyến nghị

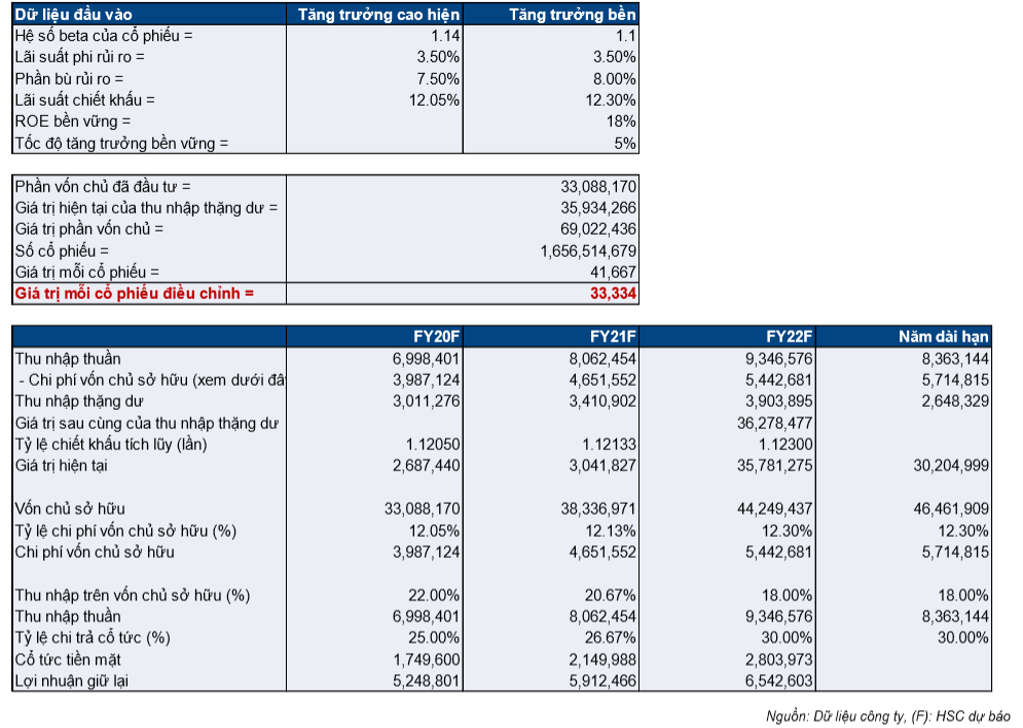

Chúng tôi duy trì đánh giá Mua vào đối với ACB, với giá mục tiêu không đổi ở mức 34.000đ/cp, tiềm năng tăng giá là 34,9%. Chúng tôi đưa ra giá mục tiêu dựa trên phương pháp định giá thu nhập thặng dư, với mức chiết khấu 20% do room khối ngoại của ngân hàng đã đầy.

Từ năm 2020, chúng tôi hy vọng lợi nhuận của ngân hàng sẽ tăng trưởng ổn định ở mức 15% trong trung hạn, điều này vẫn chủ yếu là nhờ nền tảng khách hàng truyền thống (khách hàng cá nhân và DNNVV với rủi ro tập trung ở mức thấp). Mức tăng trưởng bền vững này sẽ đảm bảo ngân hàng có thể duy trì tốt hệ số CAR trên mức yêu cầu tối thiểu của NHNN (cuối năm 2019 CAR của ACB là 11% theo Basel 2) và thậm chí ngân hàng có thể bắt đầu trả cổ tức tiền mặt mà không cần cấp thiết huy động thêm vốn mới.

Chúng tôi dự báo tốc động tăng trưởng gộp bình quân năm trong giai đoạn từ năm 2020-2022 là 13,2% cho tổng tài sản; tuy nhiên, ngay cả khi ACB có xu hướng quyết liệt hơn thì chất lượng tài sản rất tốt của ngân hàng cũng sẽ không gây ra sự gia tăng của tổng tài sản điều chỉnh theo hệ số rủi ro. Do vậy, nhu cầu tăng vốn cũng sẽ không lớn.

Tỷ lệ room ngoại của ACB đã đầy gần 10 năm nay và tập trung lớn vào một số nhà đầu tư lớn. Theo đó, hoạt động giao dịch của NĐTNN không được sôi động. Bên cạnh đó, vì ACB hiện đang niêm yết trên HNX nên ngân hàng vẫn chưa được thêm vào bất kỳ giỏ chỉ số mới nào.

Bảng 17: Định giá thu nhập thặng dư

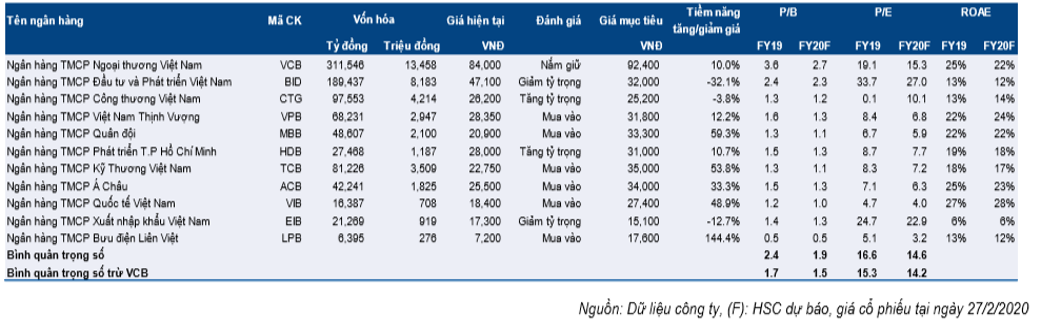

Bảng 18: Định giá bằng phương pháp so sánh

Mặc dù chiến lược kinh doanh bảo thủ khiến ACB tăng trưởng kém hơn so với ngân hàng khác trong phân khúc bán lẻ đang bùng nổ, nhưng chúng tôi khẳng định rằng chiến lực này sẽ giúp ngân hàng giảm bớt mức độ nhạy cảm với rủi ro thị trường so với các ngân hàng khác trong giai đoạn cuối của chu kỳ tín dụng. Hiện tại, ACB là một kết hợp hiểm hoi của cổ phiếu tăng trưởng và giá trị trong ngành ngân hàng Việt Nam, theo đó đây sẽ là lựa chọn thích hợp với những NĐT đang tìm kiếm ngân hàng với tỷ suất sinh lợi sau điều chỉnh rủi ro tốt về lâu dài.

Nguồn: HSC