Sự kiện: Công bố KQKD Q1/2020 vào ngày 21/4

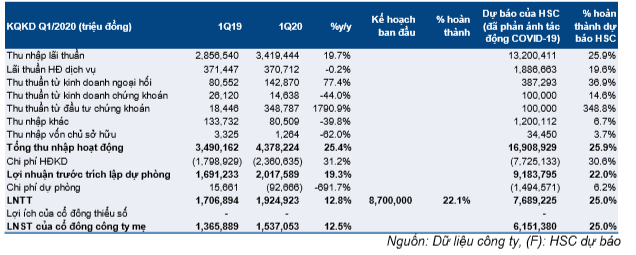

ACB đã công bố KQKD Q1/2020, với LNTT đạt mức khá 1.925 tỷ đồng, tăng 12,8% so với cùng kỳ. Theo đó, ngân hàng đã hoàn thành 22,1% kế hoạch ban đầu cho năm 2020 và 25% dự báo cả năm của HSC.

Trong bối cảnh dịch COVID-19, ngân hàng vẫn đạt mức doanh thu ổn định 4.378 tỷ đồng, tăng 25,4% so với cùng kỳ. Tuy nhiên, LNTT không tăng trưởng tương ứng do chi phí hoạt động tăng cao hơn dự kiến.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 28/04/2020. Nguồn: AmiBroker

Thu nhập ngoài lãi tăng mạnh (tăng 19,7% so với cùng kỳ) trong khi tỷ lệ NIM giảm so với quý trước (giảm 0,08%)

Cho vay khách hàng tăng 2,3% so với đầu năm so với mức tăng trưởng của toàn ngành ngân hàng là 1,3% so với đầu năm. Trong khi đó, tiền gửi của khách hàng tăng 1,5% lên 312,7 nghìn tỷ đồng và tổng số lượng giấy tờ có giá tăng 10,4% so với đầu năm lên 22.989 tỷ đồng.

Đáng chú ý, CASA giảm 12% so với đầu năm, sau khi tăng đáng kể vào năm 2019, một lần nữa cho thấy sự thiếu ổn định. Theo đó, hệ số LDR thuần đạt 88% so với 87,2% tại thời điểm cuối năm 2019 và hệ số LDR điều chỉnh đạt 82% so với 81,7% tại thời điểm cuối năm 2019.

Mặc dù tỷ lệ NIM tăng 0,09% so với cùng kỳ, nhưng giảm 0,08% so với quý trước xuống 3,74% do lợi suất gộp bình quân giảm (giảm 0,16% so với quý trước) nhanh hơn so với chi phí huy động bình quân (giảm 0,09% so với quý trước).

Bảng 1: KQKD Q1/2020

Lợi suất gộp giảm do thay đổi cơ cấu dư nợ theo kỳ hạn và việc giảm lãi suất cho vay đối với những khách hàng có nhu cầu cần hỗ trợ. Dư nợ ngắn hạn tăng 4,6% so với đầu năm trong khi tổng dư nợ trung và dài hạn gần như không đổi.

Mặt khác, chi phí huy động giảm chủ yếu là do chi phí tiền gửi giảm (giảm 0,1% so với quý trước xuống 4,97%), điều đã được dự báo trước sau chỉ đạo giảm lãi suất tiền gửi ngắn hạn của NHNN.

Thu nhập ngoài lãi tăng mạnh 51,3% so với cùng kỳ nhờ hoạt động đầu tư trái phiếu

Tổng thu nhập ngoài lãi tăng trưởng ấn tượng 51,3% so với cùng kỳ đạt 959 tỷ đồng. Trong đó, lãi thuần HĐ dịch vụ gần như không đổi ở mức 371 tỷ đồng. Điều này có nghĩa rằng, thu nhập ngoài lãi tăng trưởng vượt trội nhờ hoạt động kinh doanh ngoại hối và nguồn thu nhập không thường xuyên. Chúng tôi có chút bất ngờ khi lãi thuần HĐ kinh doanh ngoại hối (143 tỷ đồng) tăng mạnh 77% so với cùng kỳ trong bối cảnh chuỗi cung ứng toàn cầu bị gián đoạn.

Đáng chú ý, Cổ phiếu ACB đã ghi nhận khoản lợi nhuận lớn trị giá 349 tỷ đồng từ hoạt động đầu tư chứng khoán so với mức chỉ 18 tỷ đồng trong quý 1 năm ngoái. Nhờ lợi suất trái phiếu chính phủ đạt mức thấp kỷ lục trong Q1/2020, ngân hàng đã tất toán một phần danh mục trái phiếu của mình để ghi nhận lợi nhuận. Tuy vậy, thu nhập từ thu hồi nợ xấu trong quý 1 khá thấp, so với mức kỳ vọng 800 tỷ đồng nợ xấu còn lại từ nhóm 6 công ty.

Chi phí hoạt động tăng 31% so với cùng kỳ do chi phí nhân viên tăng nhanh

Chi phí hoạt động tăng mạnh bất ngờ 31,2% lên 2.361 tỷ đồng. Trong đó, ngân sách nhân sự tăng vọt 88% so với cùng kỳ lên 1.582 tỷ đồng, là động lực chính cho sự tăng trưởng nhanh chóng của chi phí hoạt động. Chi tiết về khoản chi này chưa được công bố, nhưng chúng tôi cho rằng đây là một khoản chi phí bất thường, do thông thường ACB chỉ ghi nhận chi phí lương nhân viên tăng mạnh trong Q4.

Chúng tôi lưu ý rằng trong Q1/2020, ACB đã ghi nhận hoàn nhập 147 tỷ đồng từ các khoản đầu tư dài hạn và tài sản khác trong chi phí hoạt động so với khoản chi phí dự phòng 165 tỷ đồng trong Q1/2019. Ngoài ra, không có thêm khoản chi phí phát triển công nghệ được ghi nhận trong Q1/2020.

Tỷ lệ chi phí trên thu nhập trong Q1/2020 là 53,9% so với 51,5% trong Q1/2019 và 51,6% cho cả năm 2019.

Dự phòng không đáng kể mặc dù nợ xấu tăng trở lại từ đáy

Tổng nợ xấu và dư nợ nhóm 2 tăng mạnh lần lượt 40,4% và 23,7% so với đầu năm lên 2.678 tỷ đồng và 886 tỷ đồng. Do đó, tỷ lệ nợ xấu đã tăng trở lại, lần đầu tiên sau 5 quý giảm liên tiếp, lên 0,66% (so với 0,54% tại thời điểm cuối năm 2019).

Mặc dù vậy, chi phí tín dụng (trượt 4 quý) chỉ tăng nhẹ 0,04% lên 0,15%, vẫn duy trì là mức thấp nhất trong ngành. Theo đó, ngân hàng đã ghi nhận khoản chi phí dự phòng chỉ ở mức 93 tỷ đồng so với khoản hoàn nhập dự phòng 16 tỷ đồng trong Q1/2019.

Do đó, hệ số LLR giảm xuống 148% từ 175% tại thời điểm cuối năm 2019 trong khi đệm dự phòng cụ thể duy trì ở mức 49% so với 45% tại thời điểm cuối năm 2019.

Duy trì dự báo năm 2020

Chúng tôi duy trì dự báo LNTT cho năm 2020 là 7.689 tỷ đồng (tăng 2,3%), đã bao gồm tác động của dịch COVID-19. Tuy nhiên, chúng tôi xin lưu ý rằng tiềm năng từ việc hạch toán các khoản lợi nhuận không thường xuyên, như lợi nhuận từ thoái vốn công ty Chứng khoán ACB hay phí trả trước từ thỏa thuận độc quyền bancassurance, chưa được phản ánh trong mô hình định giá của chúng tôi.

Cho năm 2020, chúng tôi duy trì dự báo (1) chi phí hoạt động được kiểm soát chặt chẽ và (2) chi phí tín dụng tăng mạnh trở lại. Cụ thể, chúng tôi dự báo chi phí hoạt động sẽ giảm 7% so với cùng kỳ trong khi chi phí dự phòng tăng 445% cho cả năm 2020.

Duy trì đánh giá Mua vào với giá mục tiêu không đổi 31.000đ

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu dựa trên phương pháp thu nhập thặng dư là 31.000đ, tiềm năng tăng giá là 56,6% từ thị giá.

ACB là một cổ phiếu hấp dẫn để đầu tư dài hạn. Theo quan điểm của chúng tôi, với chiến lược thận trọng và công tác quản trị rủi ro tín dụng hiệu quả, ACB sẽ vững vàng vượt qua môi trường kinh doanh đầy thách thức như hiện tại, và phục hồi mạnh mẽ từ năm 2021. Ngoài ra, như đã đề cập trong báo cáo cập nhật KQKD năm 2019 của ACB, chúng tôi lặp lại một số động lực tích cực cho ngân hàng trong thời gian tới, bao gồm thỏa thuận bancassurance độc quyền, việc thoái vốn công ty Chứng khoán ACB và chuyển sàn niêm yết từ HNX sang HSX.

Nguồn: HSC