Cổ phiếu ACB đã chính thức công bố KQKD Q4/2019 và cả năm 2019. Trước đó Ngân hàng đã công bố KQKD sơ bộ tại hội nghị các chuyên viên phân tích. LNTT năm 2019 đạt 7.516 tỷ đồng (tăng trưởng 17,65%), hoàn thành 103,2% kế hoạch cả năm và cao hơn 2,5% so với dự báo của chúng tôi.

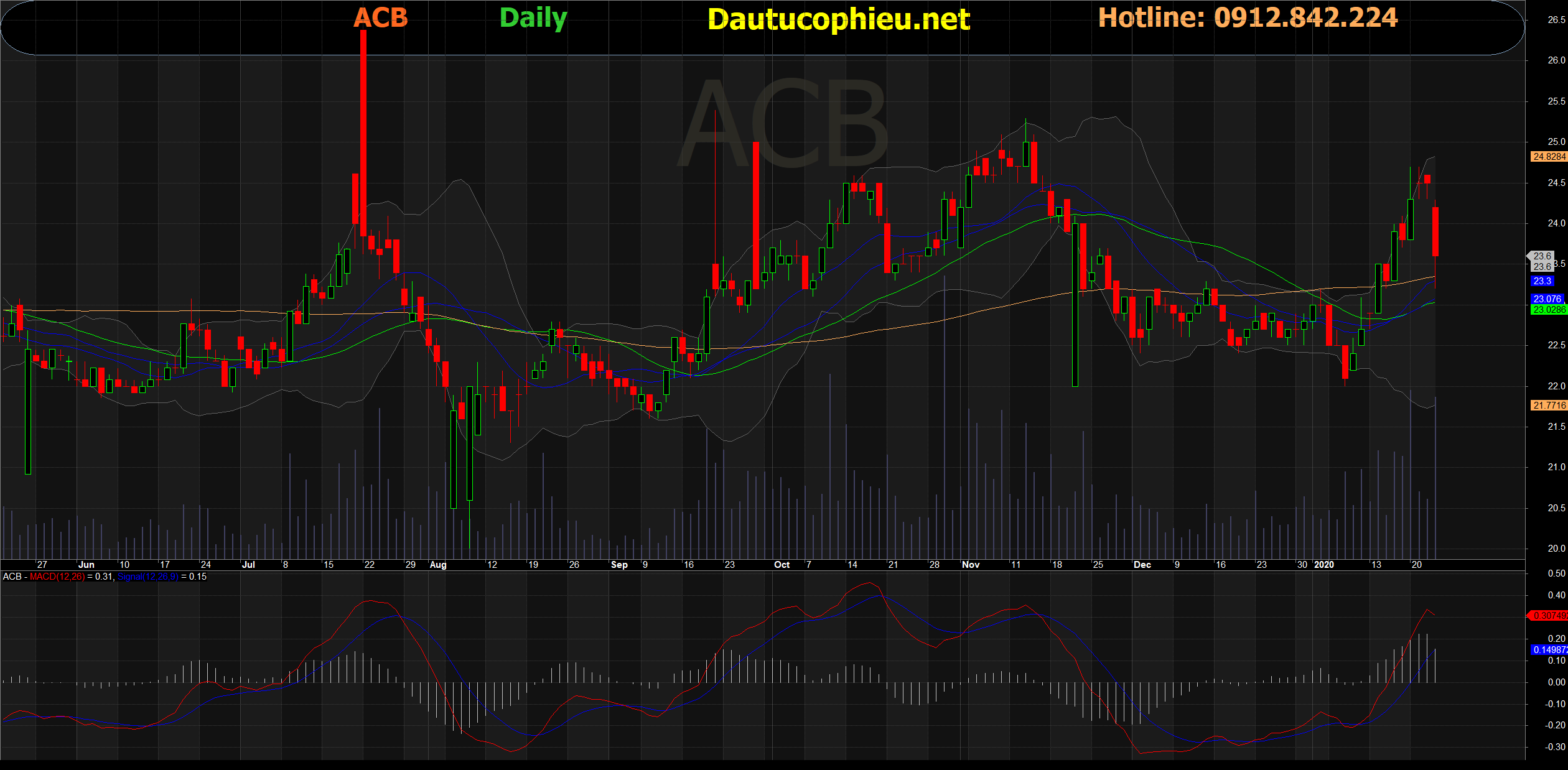

Đồ thị cổ phiếu ACB phiên giao dịch ngày 30.01.2019. Nguồn: AmiBroker.

Bảng 1: Tổng thu nhập hoạt động năm 2019

Tỷ lệ NIM ổn định nên thu nhập lãi thuần tăng trưởng sát với đà tăng trưởng tín dụng

Nhờ đã tuân thủ Basel 2, ACB đã được NHNN giao hạn mức tăng trưởng tín dụng cao hơn bình quân ngành trong năm 2019. Theo đó, cho vay khách hàng đạt 268,7 nghìn tỷ đồng, tăng 16,6%. Cho vay khách hàng Q4/2019 tăng mạnh, tăng 5,5%. Giống như những quý trước, cho vay khách hàng cá nhân với kỳ hạn trung dài hạn vẫn là động lực tăng trưởng chính.

Để hỗ trợ tăng trưởng cho vay khách hàng cá nhân và tránh sự mất cân đối thanh khoản (theo hướng dẫn của NHNN), ACB đã huy động nguồn vốn trung dài hạn thông qua phát hành trái phiếu trung dài hạn. Theo đó, tác động từ lợi suất gộp tăng (tăng 0,18%) gần như bị triệt tiêu do chi phí huy động tăng (tăng 0,23%). Vì vậy, tỷ lệ NIM chỉ tăng nhẹ 0,04% lên 3,69% và thu nhập lãi thuần tăng 16,88% đạt 12.112 tỷ đồng.

Thu nhập ngoài lãi tăng trưởng khả quan hơn kỳ vọng (tăng 8,58%)

ACB công bố tổng thu nhập ngoài lãi đạt 3.985 tỷ đồng (tăng 8,58%), cao hơn 19,7% so với dự báo của chúng tôi là 3.329 tỷ đồng. Kết quả thực hiện cao hơn dự báo của chúng tôi là do lãi thuần HĐ kinh doanh ngoại hối (tăng 78,3% đạt 430,3 tỷ đồng trong khi dự báo của chúng tôi là 265,5 tỷ đồng) và thu nhập khác vượt kỳ vọng (giảm 17,34% còn 1.500 tỷ đồng trong khi dự báo của chúng tôi chỉ là 1.179,6 tỷ đồng). ACB đã ghi nhận 600 tỷ đồng thu nhập từ thu hồi được các tài sản liên quan đến nhóm G6 trong năm 2019. ACB đã bắt đầu ghi nhận các khoản thu nhập này kể từ năm 2013. Tuy nhiên, chúng tôi giả định ACB sẽ nhận được khoản thu nhập cuối cùng vào năm 2020.

Lãi thuần HĐ dịch vụ tăng 26,6% đạt 1.896 tỷ đồng. Trong đó hoa hồng bancassurance tăng 151% và đóng góp 558 tỷ đồng vào lãi thuần HĐ dịch vụ.

Chi phí hoạt động tăng mạnh 23,77% do Ngân hàng tăng cường đầu tư phát triển công nghệ

Chi phí hoạt động tăng 23,77% đạt 8.037 tỷ đồng. Tuy nhiên trong năm 2018, ACB đã trích 500 tỷ đồng vào quỹ phát triển công nghệ và năm nay trích tiếp 600 tỷ đồng. Theo đó, Ngân hàng đã dự phòng một khoản chi phí là 1.100 tỷ đồng cho các dự án chuyển đổi số để sử dụng khi cần thiết.

Nếu không tính chi phí đầu tư cho công nghệ như đề cập trên đây, thì chi phí hoạt động kinh doanh cốt lõi cũng vẫn tăng 24,1%. Chi phí nhân viên và chi phí tài sản là hai nhân tố chính, lần lượt tăng 16,9% và 19,1%.

ACB đã ghi nhận 278,5 tỷ đồng chi phí dự phòng vào chi phí khác thuộc chi phí hoạt động năm 2019 (năm 2018 hoàn nhập 147,3 tỷ đồng). Việc hạch toán này dẫn đến chi phí hoạt động báo cáo cao hơn còn chi phí dự phòng lại thấp hơn so với dự báo của chúng tôi.

Hệ số CIR là 51,6% so với mức 47,8% trong năm 2018. Tuy nhiên hệ số CIR hoạt động kinh doanh cốt lõi chỉ là 46,1% so với 45,3% năm 2018.

Chất lượng tài sản (tỷ lệ nợ xấu là 0,54%) và dự phòng nợ xấu (hệ số LLR là 175%) xuất sắc

ACB có chất lượng tài sản xuất sắc với tỷ lệ nợ xấu chỉ là 0,54% tại thời điểm cuối năm 2019 so với 0,73% tại thời điểm cuối năm 2018; nghĩa là ACB đã giảm được 225,6 tỷ đồng nợ xấu vào cuối năm 2019. Nợ nhóm 5 đã cải thiện mạnh từ 1.164 tỷ đồng tại thời điểm cuối 2018 xuống chỉ còn 903 tỷ đồng tại thời điểm cuối 2019.

Theo đó, ngay cả khi chi phí tín dụng giảm xuống chỉ còn 0,11% vào năm 2019 so với 0,43% vào năm 2018 (giảm 70,63% xuống còn 273,8 tỷ đồng), thì tỷ lệ LLR vẫn tăng lên 175% từ 152% vào đầu năm.

Duy trì đánh giá Mua vào với giá mục tiêu giữ nguyên ở 34.000đ; chúng tôi đang xem xét lại dự báo của mình

Chúng tôi duy trì giá mục tiêu là 34.000đ cho cổ phiếu ACB dựa trên phương pháp thu nhập thặng dư, cao hơn 38,8% so với thị giá hiện tại. Chúng tôi đang xem xét lại dự báo cho năm 2020-2022. Tuy nhiên chúng tôi cho rằng sẽ không có sự thay đổi lớn trong quan điểm của HSC về triển vọng căn bản của Ngân hàng cũng như quan điểm đầu tư đối với cổ phiếu ACB.

Nguồn: HSC