Sự kiện: Công bố KQKD Q2/2020

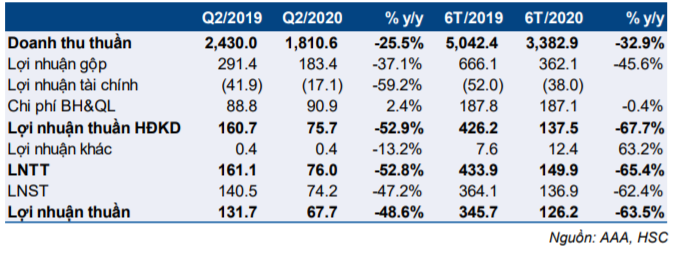

AAA công bố KQKD Q2/2020 kém tích cực với doanh thu thuần là 1.811 tỷ đồng (giảm 25,5% so với cùng kỳ) và lợi nhuận thuần là 67,7 tỷ đồng (giảm 48,6% so với cùng kỳ). Trong khi lợi nhuận từ mảng thương mại và túi nhựa sát với dự báo của chúng tôi, lợi nhuận kém khả quan do doanh thu mảng KCN giảm mạnh.

Đồ thị cổ phiếu AAA phiên giao dịch ngày 05/08/2020. Nguồn: AmiBroker

Trong Q2/2020, AAA chỉ ghi nhận doanh thu 14 tỷ đồng từ cho thuê nhà xưởng so với 217 tỷ đồng doanh thu từ bán đất và nhà xưởng trong Q2/2019.

Lũy kế 6 tháng đầu năm 2020, Cổ phiếu AAA ghi nhận doanh thu thuần là 3.383 tỷ đồng (giảm 32,9% so với cùng kỳ) và lợi nhuận thuần là 126,2 tỷ đồng (giảm 63,5% so với cùng kỳ). LNST là 136,9 tỷ đồng (giảm 62,4% so với cùng kỳ) chỉ hoàn thành 24,9% kế hoạch năm 2020 của AAA. Trong nửa đầu năm 2020, Công ty cũng chỉ đạt 26,0% dự báo lợi nhuận thuần năm 2020 của chúng tôi, trong đó lợi nhuận nửa đầu năm 2020 thấp hơn 38% so với dự báo của chúng tôi.

Sản lượng tiêu thụ túi nhựa tăng

Trong Q2/2020, sản lượng tiêu thụ túi nhựa là 25.700 tấn (tăng 9,0% so với cùng kỳ) dù chịu tác động của dịch COVID-19.

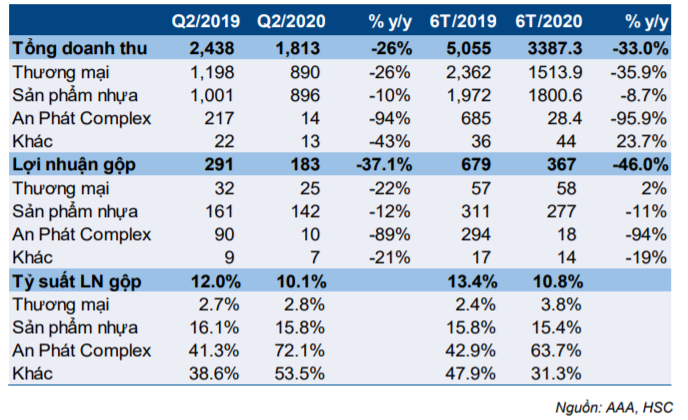

Tuy nhiên, do giá bán giảm vì giá hạt nhựa giảm mạnh, doanh thu Q2/2020 của các sản phẩm nhựa là 896 tỷ đồng (giảm 10,5% so với cùng kỳ), đóng góp 49,4% vào tổng doanh thu. Tỷ suất lợi nhuận gộp mảng này thu hẹp nhẹ còn 15,8% so với Q2/2019 là 16,1%.

Trong nửa đầu năm 2020, doanh thu các sản phẩm nhựa là 1.513 tỷ đồng (giảm 35,9% so với cùng kỳ) do giá bán giảm dù sản lượng tiêu thụ túi nhựa vẫn tăng lên 47.944 tấn (tăng 4,7% so với cùng kỳ).

Bảng 1: KQKD 6 tháng đầu năm 2020

Hoạt động thương mại giảm mạnh

Với rủi ro từ thị trường hàng hóa tăng do giá dầu thô biến động mạnh, hoạt động thương mại hạt nhựa của AAA tiếp tục được thu hẹp trong Q2/2020. Doanh thu thương mại là 1.813 tỷ đồng (giảm 25,7% so với cùng kỳ). Tỷ suất lợi nhuận mảng này đi ngang là 2,8%. Tuy nhiên, do doanh thu giảm, lợi nhuận gộp giảm còn 25 tỷ đồng từ 32 tỷ đồng trong Q2/2019.

Do đó, trong nửa đầu năm 2020, AAA ghi nhận doanh thu thương mại là 3.287 tỷ đồng (giảm 35,9% so với cùng kỳ) và lợi nhuận gộp đi ngang là 58 tỷ đồng (tăng 1,6% so với cùng kỳ). Tính từ đầu năm, mảng thương mại chiếm 44,7% tổng doanh thu và 15,7% tổng lợi nhuận gộp.

Doanh thu mảng KCN giảm mạnh

Doanh thu mảng KCN giảm mạnh 93,5% so với cùng kỳ trong Q2/2020 còn 14 tỷ đồng và giảm 95,9% so với cùng kỳ còn 28,4 tỷ đồng trong nửa đầu năm 2020. Điều này là do AAA chỉ ghi nhận doanh thu từ cho thuê nhà xưởng, trong khi nửa đầu năm 2019, Công ty ghi nhận doanh thu từ bán đất và nhà xưởng là 685 tỷ đồng.

Việc doanh thu mảng KCN giảm khiến lợi nhuận thuần của AAA giảm mạnh trong nửa đầu năm 2020. Doanh thu KCN chiếm 43,3% tổng lợi nhuận gộp của AAA trong nửa đầu năm 2019 trong khi đó, nửa đầu năm 2020, mảng này chỉ chiếm 4,9% tổng lợi nhuận gộp.

AAA hiện kỳ vọng sẽ bán thành công 2-3 khu nhà xưởng trong Q3/2020 cho một công ty trong nước sản xuất thiết bị y tế. Hiện 2 bên đang tiến hành đàm phán; do đó, AAA chưa công bố thông tin về giá bán và giá trị giao dịch. Giả đinh với giá bán tương tự trong năm 2019, chúng tôi ước tính giá trị giao dịch sẽ rơi vào khoảng 180-280 tỷ đồng. Khi hoàn thành, AAA sẽ có KQKD nửa sau năm 2020 tích cực hơn so với nửa đầu năm 2020.

Vấn đề liên quan tới khoản phải thu từ cho vay

Phải thu từ cho vay ngắn hạn tăng lên 898 tỷ đồng từ 536 tỷ đồng vào thời điểm cuối năm 2019, trong khi đó phải thu cho vay dài hạn tăng lên 316 tỷ đồng từ 73,7 tỷ đồng.

AAA không cung cấp thông tin chi tiết, tuy nhiên chúng tôi cho rằng các khoản phải thu từ cho vay này chủ yếu là cho các công ty liên quan trong Tập đoàn An Phát (nắm 53,18% sở hữu tại AAA) vay – điều này tiếp tục tạo ra những lo ngại xung quanh vấn đề quản trị doanh nghiệp của AAA.

Duy trì đánh giá Tăng tỷ trọng; giá mục tiêu 13.165đ

Chúng tôi hiện dự báo doanh thu thuần năm 2020 là 9.656 tỷ đồng (tăng 4,3%) và lợi nhuận thuần là 484 tỷ đồng (tăng 5,2%). Mặc dù chúng tôi giữ nguyên dự báo năm 2020, nhưng vẫn có những rủi ro đối với dự báo của chúng tôi nếu AAA không thể bán đất và nhà xưởng tại KCN An Phát trong nửa cuối năm 2020 như kế hoạch.

Chúng tôi duy trí đánh giá Tăng tỷ trọng với giá mục tiêu theo phương pháp SOTP là 13.165đ, tiềm năng tăng giá 19,7%. Giá mục tiêu đã bao gồm 40 triệu cổ phiếu chuyển đổi từ quyền chọn trong tháng 7/2020 với tổng giá trị là 560 tỷ đồng.

Bảng 2: KQKD từng bộ phận

Nguồn: HSC