Chúng tôi giữ nguyên đánh giá Tăng tỷ trọng đối với cổ phiếu AAA nhờ định giá rẻ (P/E dự phóng 2020 chỉ là 5,5 lần) và tỷ lệ cổ tức/giá cao (và ổn định), là 9,3%. Ước tính giá mục tiêu mới dựa trên phương pháp định giá STOP là 13.165đ, giảm 22,7% từ ước tính trước đó, là 17.000đ, tương đương tiềm năng tăng giá là 21,8%. Chúng tôi điều chỉnh giảm giá mục tiêu của AAA do: (a) điều chỉnh giảm các dự báo liên quan đến KCN do giá bán đất thấp hơn; (2) định giá các công ty cùng ngành giảm và (3) chúng tôi áp dụng tỷ lệ chiết khấu để phản ánh rủi ro về lệnh cấm các loại túi nhựa sử dụng một lần.

Đồ thị cổ phiếu AAA phiên giao dịch ngày 20/03/2020. Nguồn: AmiBroker.

Sau điều chỉnh, chúng tôi dự báo lợi nhuận thuần tăng nhẹ 3,5% trong năm 2020, giảm 9% so với dự báo trước đó, do (1) điều chỉnh giảm giá túi nhựa do giảm dự báo về giá dầu và (2) điều chỉnh giảm 15,7% dự báo giá bán đất tại KCN An Phát Complex xuống 80USD/m2 từ 95USD/m2. Chúng tôi dự báo lợi nhuận thuần giảm khoảng 30% trong năm 2021 xuống 339,7 tỷ đồng và tăng nhẹ lên 347,4 tỷ đồng (tăng trưởng 2,3%) trong năm 2022. Tuy nhiên chúng tôi lưu ý rằng dự báo lợi nhuận hiện tại chưa tính đến KCN mới của AAA do chưa có đầy đủ thông tin.

Các yếu tố tích cực…

Một số thông tin tích cực: Lợi nhuận tốt trong 6 tháng đầu năm 2002, cổ tức ổn định

- Lợi nhuận ghi nhận tốt trong 6 tháng đầu năm 2020: Nhờ khoản doanh thu lớn từ KCN An Phát Complex sẽ được ghi nhận trong 6 tháng đầu năm 2020, lợi nhuận 2 quý đầu năm 2020 sẽ được cải thiện so với 2 quý liền trước, và đây sẽ là động lực ngắn hạn hỗ trợ giá cổ phiếu AAA trong 6 tháng tới.

- Chính sách cổ tức tiền mặt ổn đinh: AAA sẽ trình phương án trả cổ tức tiền mặt 1.000đ/cp và trả cổ tức bằng cổ phiếu 5% cho năm 2019 tại ĐHĐCĐTN sắp tới, dự kiến tổ chức vào ngày 25/3/2020. Công ty đã tạm ứng cổ tức tiền mặt 500đ/cp vào tháng 8/2019 và phần còn lại 500đ/cp sẽ được chi trả trong Q2/2020. Bên cạnh đó, kế hoạch cổ tức 15% năm 2020 cũng sẽ được trình cổ đông phê duyệt vào ĐH sắp tới.

Chúng tôi được biết Công ty sẽ duy trì chính sách trả cổ tức tiền mặt, ít nhất là 1.000đ/cp trong những năm tới, tương đương tỷ lệ trả cổ tức/lợi nhuận là 51,3-73,2% dựa trên dự báo của chúng tôi. Chúng tôi lưu ý rằng trong giai đoạn 2015-2018, Công ty cũng trích khoảng 60% lợi nhuận thuần để trả cổ tức tiền mặt. Ngoài ra, chúng tôi cho rằng APH (An Phát Holding, cổ đông nắm 46,64% cổ phần của AAA) sẽ yêu cầu mức cổ tức tiền mặt cao từ AAA nhằm huy động tiền trả nợ cho dự án mới về nguyên liệu nhựa tự hủy sinh học. Do đó chúng tôi dự báo mức cổ tức tiền mặt sẽ được duy trì 1.000đ/cp/năm trong giai đoạn 20192022, tương đương tỷ lệ cổ tức/giá là khoảng 9,3% dựa trên thị giá hiện tại. Đây là mức hấp dẫn theo quan điểm của chúng tôi.

Chúng tôi cũng nhấn mạnh rằng nhu cầu phát hành thêm để tăng vốn trong các năm tới là không cao. Trên thực tế, với giả định cổ tức tiền mặt 1.000đ/cp trong 3 năm tới, chúng tôi dự báo tỷ lệ nợ thuần sẽ giảm từ 68,2% trong năm 2019 xuống 35,3% trong năm 2020 trên cơ sở dự báo (1) tổng vốn chủ sở hữu tăng nhờ lợi nhuận giữ lại và (2) khoản tiền mặt nhận được là 560 tỷ đồng từ chuyển đổi 4.000 chứng quyền phát hành trong năm 2018 sang cổ phiếu trong năm 2021 (theo đó tổng số cổ phiếu đang lưu hành tăng 23,4%).

Kế hoạch mua cổ phiếu quỹ và dự án KCN mới

- Kế hoạch mua (và có thể sẽ bán lại) cổ phiếu quỹ: Vào ngày 13/3/2020, Công ty đã công bố tài liệu ĐHĐCĐTN. Cụ thể, Công ty sẽ trình cổ đông xem xét phương án mua lại 25,7 tỷ đồng cổ phiếu quỹ, tương đương 15,0% tổng số cổ phiếu đang lưu hành. Sau đó, cổ phiếu quỹ có thể được bán cho nhà đầu tư chiến lược với giá bán cao hơn giá trị sổ sách. Chúng tôi lưu ý rằng giá trị sổ sách của cổ phiếu cuối năm 2019 là 19.076đ/cp và dự báo sẽ tăng lên 20.704đ/cp trong năm 2020. Hiện tại chúng tôi chưa đưa kế hoạch này trong mô hình dự báo của mình.

- Dự án KCN mới. AAA dự kiến sẽ đầu tư xây dựng một KCN mới tại tỉnh Hải Dương, có tên là An Bình Quốc Tuấn. KCN có tổng diện tích 180 ha, gấp 5 lần diện tích của KCN An Phát Conplex. Công ty dự kiến sẽ bắt đầu bán hàng từ cuối năm 2020. Tuy nhiên, ở giai đoạn này, Công ty chưa công bố bất kỳ thông tin nào liên quan đến giá đất, chi phí xây dựng hay giá bán…. Do đó, chúng tôi chưa đưa dự án này vào trong mô hình dự báo của mình.

… và một số lo ngại

Lợi nhuận giảm năm 2021

Chúng tôi nhấn mạnh rằng dự báo lợi nhuận thuần năm 2021 giảm chủ yếu là liên quan đến tiến độ bán hàng tại KCN An Phát Complex, (đóng góp 40,1% LNST của AAA trong năm 2019 và 39,7% LNST năm 2020). Lợi nhuận thuần cho giai đoạn 2021-2022 có thể sẽ cao hơn dự báo hiện tại của chúng tôi sau khi bổ sung KCN An Bình Quốc Tuấn vào mô hình dự báo của mình.

Các lo ngại khác bao gồm:

Vấn đề về hạn chế công suất, quản trị doanh nghiệp

- Hạn chế công suất cũng là một vấn đề đáng lo ngại, bởi các nhà máy túi nhựa của AAA hiện đang chạy gần hết công suất. Do đó, chúng tôi dự báo sản lượng túi nhựa sẽ chỉ tăng nhẹ 3,0% mỗi năm trong 3 năm tới. Hiện tại, Công ty chưa có kế hoạch mở rộng do lo ngại về lệnh cấm sử dụng túi nhựa dùng một lần. Do đó, tăng trưởng doanh thu của mảng chủ chốt này nhiều khả năng bị hạn chế trong 3 năm tới.

- Cuối cùng, chúng tôi cũng lưu ý đến rủi ro liên quan đến giao dịch của AAA với công ty mẹ APH. Cụ thể, AAA sẽ mua polybutylene adipate terephthalate (PBAT) – nguyên liệu chính để sản xuất các sản phẩm tự hủy sinh học, là động lực tăng trưởng trong tương lai của công ty – từ APH sau khi nhà máy mới của công ty mẹ đi vào hoạt động từ Q4/2021. Chúng tôi lo ngại rằng sự phụ thuộc về nguồn cung từ công ty mẹ (sở hữu 46,62% cổ phần của AAA) có thể sẽ dẫn đến những mâu thuẫn về lợi ích.

Rủi ro có vẻ đã được phản ánh vào giá

Các rủi ro trên đây đã được phản ánh vào giá cổ phiếu ở mặt bằng hiện tại, theo quan điểm của chúng tôi

Tuy nhiên chúng tôi cho rằng giá cổ phiếu hiện tại đã phản ánh các rủi ro, và chúng tôi giữ nguyên đánh giá Tăng tỷ trọng. AAA đang dần chuyển trọng tâm sản xuất sang các loại túi nhựa tự hủy sinh học trong những năm tới để bù trừ cho những rủi ro liên quan đến túi nhựa dùng một lần. Sản phẩm tự hủy sinh học có tỷ suất lợi nhuận cao, khoảng 10,0%, so với mức 5,0% của các sản phẩm khác. Do đó, mặc dù sản lượng tiêu thụ không tăng nhiều do hạn chế công suất và rủi ro túi nhựa sử dụng một lần bị cấm, chúng tôi dự báo lợi nhuận mảng kinh doanh chủ chốt vẫn duy trì tăng trưởng 6,6% và 7,8%, lần lượt trong hai năm 2020 và 2021, nhờ đóng góp nhiều hơn từ các sản phẩm tự hủy sinh học.

Ước tính giá mục tiêu mới của chúng tôi đối với Cổ phiếu AAA là 13.165đ, giảm 22,7%. Để phản ánh rủi ro về quản trị doanh nghiệp và tăng trưởng chậm lại trong những năm tới, chúng tôi áp dụng tỷ lệ chiết khấu 10% trong so sánh định giá với các công ty cùng ngành khi ước tính giá mục tiêu cho mảng kinh doanh chủ chốt. Theo đó, chúng tôi được mức giá trị hợp lý là 10.861đ đối với mảng kinh doanh chủ chốt, thấp hơn 23,4% so với định giá trước đó. Chúng tôi cũng điều chỉnh giảm 20,2% định giá cho KCN An Phát do công ty dự kiến sẽ giảm 15,8% giá bán ở KCN này để thu hút khách mua trong năm 2020.

Bảng 1: Định giá

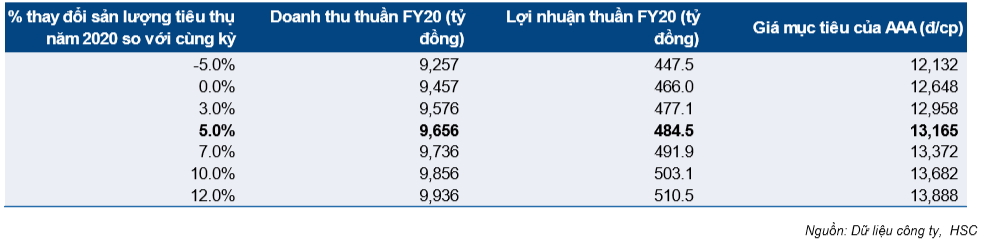

Chúng tôi cũng thực hiện phân tích độ nhạy để đánh giá tác động từ lệnh cấm sử dụng túi nhựa đối với AAA. Mặc dù các biện pháp hạn chế túi nhựa sử dụng một lần được ban hành, chúng tôi tin rằng nhu cầu đối với sản phẩm này trên thế giới trong những năm tới vẫn cao do khó để tìm được sản phẩm thay thế. Túi giấy hay túi vải không thể hoàn toàn thay thế cho túi nhựa bởi sự bất tiện và chi phí đắt đỏ. Túi nhựa tự hủy sinh học sẽ là thay thế tốt nhất cho các loại túi nhựa sử dụng một lần, và AAA sẽ được lợi từ điều này – bởi Công ty đang tập trung vào các sản phẩm tự hủy để thay thế sản phẩm túi nhựa truyền thống. Do đó, sản lượng tiêu thụ giảm 5,0% trong năm 2020 sẽ là kịch bản xấu nhất đối với AAA. Ở kịch bản này, giá mục tiêu của chúng tôi là 12.132đ, tương đương tiềm năng tăng giá là 12,3%. Hơn nữa, mô hình của chúng tôi vẫn chưa bao gồm đóng góp của KCN mới. Vì vậy, chúng tôi tin rằng thị giá hiện tại đã phản ánh những rủi ro này.

Bức tranh toàn ngành: hạn chế sử dụng túi nhựa dùng một lần

Ngày càng nhiều các quy định về túi nhựa sử dụng một lần trên toàn thế giới được ban hành, đặc biệt là ở thị trường EU. Do đó, chúng tôi dự báo xuất khẩu các sản phẩm túi nhựa của Việt Nam sẽ tăng chậm lại trong những năm tới. Và sự thu hẹp lại của thị trường túi nhựa sử dụng một lần sẽ ảnh hưởng đến AAA bởi đây là sản phẩm chính của AAA.

Thị trường túi nhựa tại Việt Nam đã có dấu hiệu tăng trưởng chậm lại trong những năm gần đây. Kim ngạch xuất khẩu toàn ngành năm 2019 đạt 894 triệu USD, chỉ tăng 2,9% so với mức tăng trưởng mạnh 15,7% trong 5 năm trước đó. Tăng trưởng giảm tốc chủ yếu là do những quy định mới về cấm sử dụng túi nhựa dùng một lần:

- Đến hiện tại, đã có 127 quốc gia ban hành các biện pháp nhằm giảm sử dụng túi nhựa. Trong đó, 27 quốc gia áp thuế đối với hoạt động sản xuất túi nhựa, 30 quốc gia tính phí sử dụng các loại túi nhựa sử dụng một lần và 27 quốc gia phê duyệt lệnh cấm hoặc các quy định về sử dụng túi nhựa.

- Trong năm 2019, Nghị viện Châu Âu đã phê duyệt luật cấm hàng loạt các sản phẩm nhựa sử dụng một lần vào năm 2021. Ngoài ra, các nước thành viên EU cũng đặt mục tiêu giảm tiêu thụ về 40 túi/người vào năm 2026 từ 90 túi/người trong năm 2019. Do EU là thị trường nhập khẩu lớn nhất của sản phẩm túi nhựa từ Việt Nam, nhu cầu từ thị trường này suy giảm đã và sẽ tiếp tục kéo theo tăng trưởng doanh thu thấp trong các năm tới.

Bảng 2: Export sales to the EU decreased in FY19

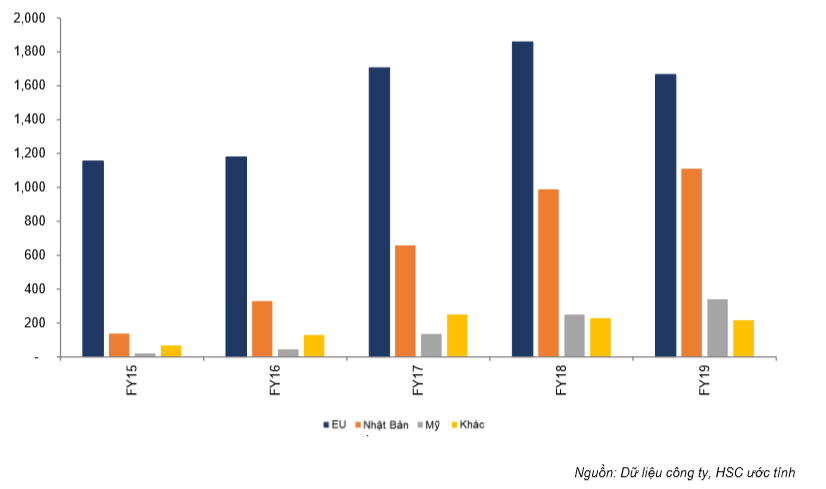

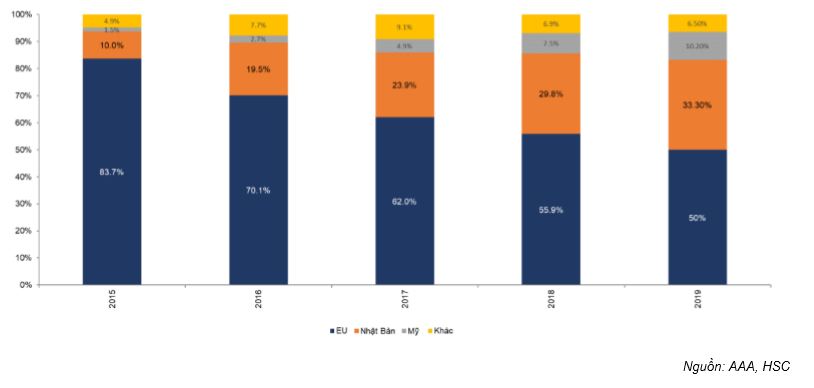

AAA là doanh nghiệp xuất khẩu túi nhựa lớn nhất tại Việt Nam. Các thị trường xuất khẩu chính của Công ty bao gồm EU, Nhật Bản và Mỹ. Trong năm 2018, xuất khẩu sang thị trường EU của AAA giảm 10,3% so với mức tăng trưởng 12,9% trong năm 2018 do (1) giá bán giảm do giá hạt nhựa giảm và (2) sản lượng tiêu thụ giảm do bị ảnh hưởng bởi lệnh cấm sử dụng túi nhựa dùng một lần. Do đó, đóng góp của thị trường Châu Âu vào tổng giá trị xuất khẩu của AAA giảm từ 55,9% trong năm 2018 xuống 50,0% trong năm 2019.

Để giảm thiểu tối đa rủi ro suy giảm nhu cầu từ thị trường Châu Âu, AAA đã đẩy mạnh xuất khẩu sang các thị trường khác như Nhật Bản và Mỹ. Xuất khẩu sang hai thị trường này tăng mạnh 12,2% và 36,4% trong năm 2019. Nhờ vậy, tổng giá trị xuất khẩu túi nhựa của AAA thực tế trong năm 2019 là không đổi so với năm 2018 dù xuất khẩu sang Châu Âu giảm. Tuy nhiên, chúng tôi cho rằng việc đa dạng thị trường xuất khẩu sẽ không phải là giải pháp lâu dài.

Chúng tôi cho rằng Mỹ có khả năng sẽ áp thuế chống bán phá giá đối với các sản phẩm túi nhựa của Việt Nam trên thị trường nội địa. Trong quá khứ, Bộ Thương mại Mỹ (DOC) cũng đã áp thuế chống bán phá giá và thuế chống trợ cấp đối với hai sản phẩm túi nhựa của Việt Nam. Bao gồm túi nhựa polyethylen và túi đóng hàng được dệt từ polyetylen hoặc dải polypropylen, nhựa, gai hoặc các vật liệu tương tự (laminated woven sacks) với thuế suất chống bán phá giá lần lượt là 52,3-76,1% và 108,3-292,6%. Các loại thuế này được triển khai trong năm 2010 và 2018 và hiện giờ vẫn có hiệu lực.

Bảng 3: Cơ cấu doanh thu túi nhựa theo thị trường

Tuy nhiên, bất chấp các lệnh cấm này, chúng tôi nhận thấy các khó khăn để tìm được sản phẩm thay thế cho túi nhựa. Túi giấy hoặc túi vải không phải là phương án hiệu quả do những nguyên nhân sau:

- Túi giấy: Việc sản xuất túi giấy gây ô nhiễm hơn 70% so với sản xuất túi nhựa, lượng khí thải lớn hơn 80% và lượng nước thải gấp 50 lần. Hơn nữa, sản xuất túi giấy đồng nghĩa với việc phải chặt cây xanh và cũng sẽ có ảnh hưởng tiêu cực lên môi trường.

- Túi vải: Sản phẩm này rất bất tiện và không thể đựng thực phẩm tươi sống như thịt, cá…

Ở giai đoạn này, sản phẩm túi tự hủy sinh học dường như là phương án tốt nhất để thay thế túi nhựa dùng một lần. Đây cũng là dòng sản phẩm chiến lược của AAA trong những năm tới để duy trì tăng trưởng ổn định giữa bối cảnh túi nhựa dùng một lần bị hạn chế sử dụng.

Chiến lược đúng đắn là tập trung vào túi nhựa tự hủy sinh học

Để giảm thiểu rủi ro từ việc túi nhựa dùng một lần bị cấm sử dụng, AAA sẽ đẩy mạnh sản xuất các sản phẩm nhựa tự hủy sinh học. Nhờ dự án nguyên liệu tự hủy sinh học của APH, các sản phẩm tự hủy sinh học của AAA sẽ có giá cạnh tranh hơn. Điều này đồng nghĩa với việc AAA đã có phương án và lộ trình để bù đắp cho khả năng sụt giảm doanh thu túi nhựa dùng một lần.

Túi nhựa tự hủy sinh học (BPB) có thể hoàn toàn tan rã và phân hủy thành các thành phần tự nhiên trong một thời gian ngắn sau khi bị thải bỏ – thông thường là một năm hoặc ngắn hơn. Nhờ vậy, đây sẽ là giải pháp cho vấn đề gây hại đến môi trường của các loại túi nhựa dùng một lần. Trong những năm tới, AAA dự kiến sẽ đẩy mạnh doanh thu từ sản phẩm tự hủy sinh học để bù đắp cho nhu cầu túi nhựa dùng một lần. Chúng tôi lưu ý rằng sản phẩn tự hủy sinh học cho tỷ suất lợi nhuận thuần cao hơn, là 10% so với các sản phẩm không tự hủy sinh học, là 5%.

Tuy nhiên, khó khăn chính trong việc đẩy mạnh doanh thu các sản phẩm BPB là giá bán bình quân cao hơn. Giá bán bình quân của các sản phẩm BPB cao gấp 2,5 lần so với giá bán bình quân các loại túi nhựa dùng một lần mà nguyên nhân chủ yếu là do giá nguyên vật liệu cao hơn. Do đó, sản phẩm này mới chỉ đóng góp 4,5% tổng lượng tiêu thụ túi nhựa của AAA trong năm 2019.

Tuy nhiên, APH (cổ đông lớn của AAA) đang đầu tư xây dựng một nhà máy sản phẩm nguyên vật liệu cho sản xuất các sản phẩm BPB. Nhờ vậy chúng tôi dự đoán chi phí nguyên vật liệu của AAA sẽ giảm. Thông tin cụ thể về dự án này như sau:

- Dự án sẽ sản xuất polybutylene adipate terephthalate (PBAT) với công suất 20.000 tấn và có tổng vốn đầu tư là 70 triệu USD.

- Để huy động vốn cho dự án này, APH có kế hoạch tiến hành IPO và sau đó niêm yết cổ phiếu trên HSX trong năm 2020. Vốn thu về từ IPO dự kiến là 40 triệu USD. Phần vốn cho dự án còn thiếu sẽ huy động từ trái phiếu doanh nghiệp và vay ngân hàng.

- Dự án sẽ khởi công xây dựng trong nửa cuối năm 2020 và dự kiến bắt đầu hoạt động từ Q4/2021.

APH cho biết, đầu ra PBAT từ dự án này sẽ có giá thấp hơn 30-40% so với giá bán trên thị trường hiện tại. Nhờ chi phí đầu vào thấp hơn, chúng tôi dự báo chi phí sản xuất túi nhựa tự hủy sinh học của AAA cũng sẽ thấp hơn, theo đó có thể giảm giá cho khách hàng để thúc đẩy sản lượng.

Lo ngại về quản trị doanh nghiệp

Tuy nhiên, chúng tôi cũng lưu ý rằng sự phụ thuộc về nguồn cung PBAT từ APH sẽ dẫn đến những lo ngại về quản trị doanh nghiệp và tính minh bạch. Ngoài 46,62% cổ phần tại AAA, APH cũng sở hữu 4.000 chứng quyền của AAA, với quyền được chuyển đổi sang 40 triệu cổ phiếu AAA. Mỗi chứng quyền có quyền mua 10.000 cổ phiếu với giá chuyển đổi là 14.000đ/cp. APH có thể tiến hành chuyển đổi trong 3 đợt với đợt cuối cùng là vào tháng 5/2021.

Giả định toàn bộ chứng quyền này sẽ được chuyển đổi sang cổ phiếu, khi đó APH sẽ nắm 54,54% cổ phần của AAA. Với tỷ lệ nắm giữ lớn, APH có thể kiểm soát giá bán PBAT cho AAA. Mặc dù rủi ro này có thể sẽ giảm nhờ tính minh bạch hơn sau khi APH niêm yết trên HSX, đây vẫn sẽ là một vấn đề cần được quan sát.

Bảng 4: Tỷ lệ sở hữu của APH tại AAA

Triển vọng cho giai đoạn 2020-2022

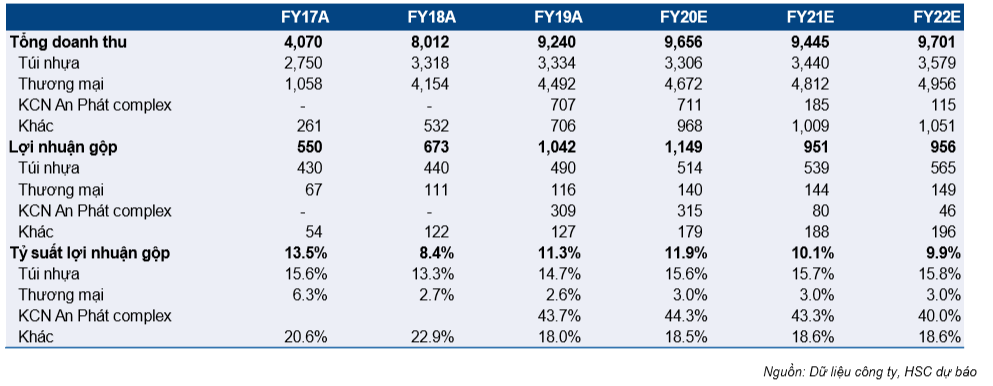

AAA đặt kế hoạch kinh doanh cho năm 2020 với tổng doanh thu đạt 10.000 tỷ đồng (tăng trưởng 8,2%) và lợi nhuận thuần đạt 550 tỷ đồng (tăng trưởng 9,8%). Công ty kỳ vọng cả doanh thu và lợi nhuận đều tăng chủ yếu nhờ đóng góp của các sản phẩm nhựa tự sản xuất trong khi đó doanh thu từ hoạt động bán hàng hóa và KCN không tăng so với năm 2019. Trong khi đó, dự báo lợi doanh thu và lợi nhuận mới của chúng tôi cho giai đoạn này lần lượt thấp hơn 3,4% và 5,6% so với kế hoạch của công ty. Chủ yếu do (1) dự báo giá bán túi nhựa thấp hơn do giá dầu giảm và (2) ước tính tỷ suất lợi nhuận gộp mảng thương mại thấp hơn so với kế hoạch của công ty.

Kế hoạch kinh doanh năm 2020 của Công ty

Kế hoạch cụ thể cho từng mảng như sau:

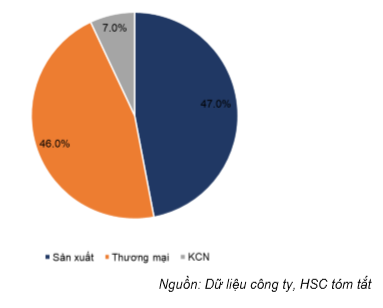

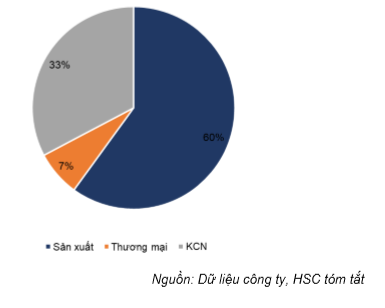

- Thành phẩm: Kế hoạch doanh thu cho năm 2020 là 4.700 tỷ đồng (tăng trưởng 18,4%) và đóng góp 47,0% tổng doanh thu. Trong khi đó, kế hoạch lợi nhuận thuần là 330 tỷ đồng, đóng góp 60,0% kế hoạch LNST của công ty.

- Bán hàng hóa: Kế hoạch doanh thu năm 2020 là 4.600 tỷ đồng (tăng trưởng nhẹ 2,4%) và kế hoạch lợi nhuận là 40 tỷ đồng, đóng góp 7,3% kế hoạch LNST của công ty.

- KCN An Phat Complex: Trong năm 2019, AAA đã bán/cho thuê 16 block trong số 27 block của dự án, ghi nhận doanh thu thuần đạt 706 tỷ đồng. Trong năm 2020, AAA đặt kế hoạch doanh thu cho mảng KCN là 700 tỷ đồng (giảm 1,0% so với năm 2019). Trong khi đó, kế hoạch lợi nhuận là 180 tỷ đồng, đóng góp 32,7% kế hoạch LNST của công ty.

Bảng 5: Cơ cấu kế hoạch doanh thu năm 2020 của AAA

Bảng 6: Cơ cấu kế hoạch LNST năm 2020 của AAA

Dự báo mới cho năm 2020

Chúng tôi điều chỉnh giảm 6,4% dự báo doanh thu thuần năm 2020 và 8,8% dự báo lợi nhuận thuần – lần lượt là 9.656 tỷ đồng (tăng trưởng 4,5%) và 485 tỷ đồng (tăng trưởng 3,5%). Nguyên nhân chủ yếu là do điều chỉnh giảm doanh thu mảng bán hàng hóa và giả định giá bán đất thấp hơn đối với KCN An Phát.

Bảng 7: Thay đổi dự báo

Dự báo cho năm 2020

Sau điều chỉnh giảm, doanh thu thuần năm 2020 dự báo đạt 9.656 tỷ đồng (tăng trưởng 4,5%) và LNST đạt 519 tỷ đồng (tăng trưởng 3,4%), thấp hơn 3,4% và 5,6% so với kế hoạch của công ty. Khác biệt chính ở đây là chúng tôi giả định thấp hơn đối với (1) doanh thu túi nhựa và (2) tỷ suất lợi nhuận của mảng bán hàng hóa.

Bảng 8: Dự báo năm 2020-2022 (tỷ đồng)

Các giả định chính của chúng tôi gồm:

- Mảng túi nhựa: Như đã đề cập trên đây, các nhà máy của AAA hiện đã hoạt động gần hết công suất (92,1% trong năm 2019), đồng thời xuất khẩu sang thị trường Châu Âu giảm do lệnh cấm túi nhựa sử dụng một lần, chúng tôi dự báo sản lượng tiêu thụ túi nhựa trong năm 2020 đạt 100.608 tấn (tăng trưởng 5,0%). Trong đó, sản phẩm BPB chiếm 6,5% tổng sản lượng tiêu thụ, tăng so với tỷ trọng 4,5% trong năm 2019.

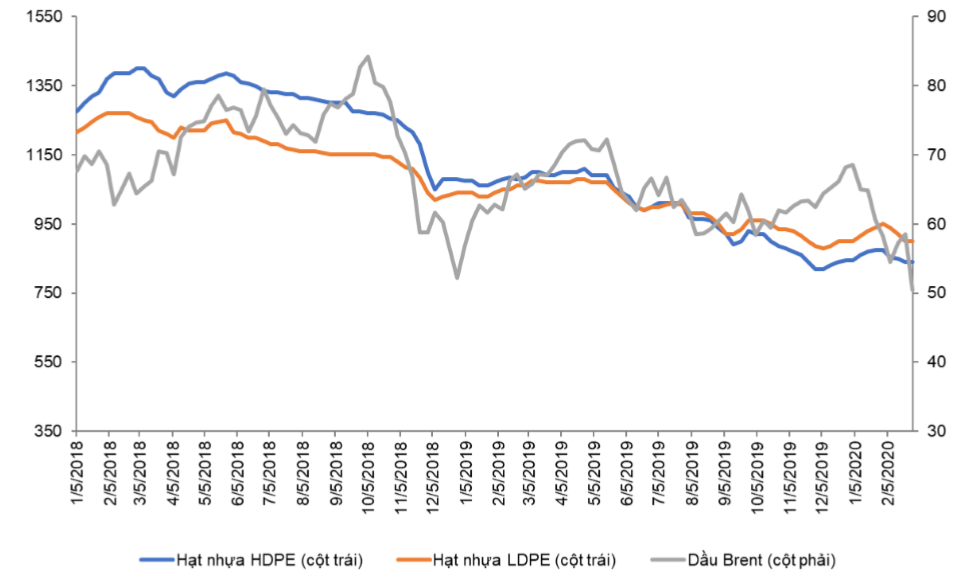

Chúng tôi cũng dự báo giá bán bình quân sẽ giảm 5,0% so với năm 2019 xuống 32,0 triệu đồng/tấn, chủ yếu do dự báo giá nguyên vật liệu chính (hạt nhựa) giảm bởi giá dầu giảm.

Doanh thu từ túi nhựa dự báo đạt 3.306 tỷ đồng (giảm 0,2% so với năm 2019). Lợi nhuận gộp/tấn dự báo là 5,1 triệu đồng/tấn; lợi nhuận gộp từ túi nhựa dự báo tăng trưởng nhẹ 5,0% đạt 514,4 tỷ đồng, nhờ sản lượng tiêu thụ tăng.

- Mảng bán hàng hóa: Từ 6 tháng cuối năm 2019, AAA đã tái cơ cấu lại mảng này bằng cách loại bỏ các sản phẩm cho tỷ suất lợi nhuận thấp cũng như nhóm khách hàng tín dụng xấu. Do đó, doanh thu của mảng này trong năm 2019 chỉ tăng nhẹ 8,1% so với mức tăng trưởng mạnh 292,4% trong năm 2018. Tuy nhiên, nhờ các biện pháp tái cơ cấu, tỷ suất lợi nhuận gộp tăng nhẹ lên 2,7% trong 6 tháng cuối năm 2019 từ 2,4% trong 6 tháng đầu năm và phải thu ngắn hạn giảm 19,2% còn 2.346 tỷ đồng từ 2.903 tỷ đồng vào cuối tháng 6/2019.

Qua trao đổi với công ty, chúng tôi được biết AAA sẽ tiếp tục triển khai chiến lược này trong năm 2020 để cải thiện dòng tiền mặt và tỷ suất lợi nhuận gộp. Trong khi đó, AAA cũng đặt mục tiêu đạt tỷ suất lợi nhuận gộp 3,5% (từ 2,6% trong năm 2019).

Chúng tôi dự báo doanh thu tăng nhẹ 4,0% đạt 4.672 tỷ đồng với tỷ suất lợi nhuận gộp là 3,0%, thấp hơn một chút so với kế hoạch của công ty. Lợi nhuận gộp dự báo đạt 140,2 tỷ đồng (tăng trưởng 20,6%).

Bảng 9: Mối tương quan giữa giá hạt nhựa và giá dầu (USD)

- KCN An Phát Complex: Trong năm 2020, AAA đặt mục tiêu bán được 110.000m2 đất, 30.000m2 nhà xưởng, và cho thuê 100.000m2 nhà xưởng. Giá bán đất dự báo giảm xuống 80 USD/m2 từ 95 USD/m2 trong năm 2019. Do đó, trong năm 2020 chúng tôi dự báo doanh thu từ KCN An Phát Complex sẽ là 711 tỷ đồng (tăng trưởng 0,6%) và lợi nhuận gộp dự báo đạt 315 tỷ đồng (tăng trưởng 3,9%).

- Theo đó, dự báo doanh thu thuần cả năm là 9.656 tỷ đồng (tăng trưởng 4,5%) và dự báo lợi nhuận gộp là 1.149 tỷ đồng (tăng trưởng 10,2%).

- Chúng tôi dự báo chi phí bán hàng & quản lý là 382 tỷ đồng (tăng 4,5%) với tỷ lệ chi phí bán hàng & quản lý/doanh thu không đổi, là 3,9%.

- Doanh thu hoạt động tài chính dự báo giảm xuống 118,9 tỷ đồng (giảm 33,8% so với năm 2019), chủ yếu do không còn khoản lợi nhuận không thường xuyên từ bán tài sản trong năm 2019 (là 22,6 tỷ đồng). Chi phí tài chính đi ngang, là 266,5 tỷ đồng (tăng 0,4%).

- Cuối cùng, chúng tôi dự báo LNTT là 626,2 tỷ đồng (tăng trưởng 4,8%) và LNST đạt 519,2 tỷ đồng (tăng trưởng 3,5%). Lợi nhuận thuần là 484,5 tỷ đồng (tăng trưởng 3,5%).

- EPS pha loãng dự phóng 2020 là 1.950đ, theo đó P/E dự phóng 2020 là 5,5 lần.

Dự báo cho năm 2021 và 2020

Chúng tôi dự báo cho hai năm 2021 và 2022, cụ thể dự báo lợi nhuận năm 2021 đạt 339,7 tỷ đồng (giảm 29,9% so với năm 2020) và năm 2022 đạt 347,4 tỷ đồng (tăng trưởng 2,3%). Lợi nhuận giảm mạnh trong giai đoạn 2021-2022 chủ yếu do đóng góp từ KCN An Phát Complex giảm. Dự báo tỷ lệ lấp đầy của KCN này sẽ đạt 90% trong năm nay, và bên cạnh diện tích cho thuê, chỉ còn một phần diện tích nhỏ được bán trong năm 2021. Do đó, doanh thu từ KCN An Phát Complex dự báo sẽ giảm 73,9% trong năm 2021 và tiếp tục giảm 37,8% trong năm 2022, đóng góp 185 tỷ đồng và 115 tỷ đồng trong hai năm này. Tuy nhiên, chúng tôi nhấn mạnh rằng dự báo này chưa bao gồm lợi nhuận từ dự án KCN mới do chưa đủ thông tin. KCN mới này sẽ bắt đầu cho thuê từ cuối năm 2020 và nhiều khả năng sẽ tạo lợi nhuận trong năm 2021 và 2022.

Dự báo cụ thể cho năm 2021 và 2022 như sau:

Cho năm 2021, chúng tôi dự báo doanh thu thuần là 9.445 tỷ đồng (giảm 2,2% so với năm 2020) và LNST là 376,7 tỷ đồng (giảm 27,5% so với năm 2020). Lợi nhuận thuần dự báo là 339,7 tỷ đồng (giảm 29,9% so với năm 2020). Lợi nhuận giảm mạnh chủ yếu do lợi nhuận từ KCN An Phát Complex giảm. Các giả định chính của chúng tôi gồm:

- KCN: Dự báo KCN An Phát Complex sẽ đạt tỷ lệ lấp đầy 90% trong năm 2020. Theo đó, doanh thu năm 2021 sẽ chỉ đến từ (1) bán 30.000m2 đất và (2) cho thuê 100.000 m2 nhà xưởng. Do vậy, chúng tôi dự báo doanh thu từ KCN này sẽ giảm mạnh 74,0% so với năm 2020 xuống 184,7 tỷ đồng trong năm 2021.

Bảng 10: Dự báo tiến độ bán tại KCN An Phát Complex

- Túi nhựa: Sản lượng tiêu thụ túi nhựa dự báo tăng nhẹ 2,0% so với năm 2020 lên 102.620 tấn, chủ yếu nhờ tăng tiêu thụ các sản phẩm tự hủy sinh học, trong khi đó sản lượng tiêu thụ túi nhựa dùng một lần dự báo không đổi so với năm 2020. Chúng tôi dự báo giá bán bình quân là 33,5 triệu đồng/tấn (tăng 2,0%). Do đó, doanh thu túi nhựa đạt 3.440 tỷ đồng (tăng trưởng 4,0%). Lợi nhuận gộp là 539 tỷ đồng (tăng trưởng 4,9%) với tỷ suất lợi nhuận gộp không đổi, là 15,7%.

- Mảng bán hàng hóa: Doanh thu bán hàng hóa dự báo đạt 4.812 tỷ đồng (tăng trưởng 3,0%) với lợi nhuận gộp dự báo đạt 144 tỷ đồng (tăng trưởng 3,0%).

Cho năm 2022, chúng tôi dự báo doanh thu thuần đạt 9.701 tỷ đồng (tăng trưởng 2,7%) và lợi nhuận thuần đạt 347 tỷ đồng (tăng trưởng 23%). Các giả định chính của chúng tôi gồm:

- KCN: Đóng góp doanh thu từ KCN An Phát Complex trong năm 2022 sẽ hoàn toàn từ cho thuê nhà xưởng. Theo đó, chúng tôi dự bao doanh thu và lợi nhuận gộp mảng KCN sẽ lần lượt là 115,3 tỷ đồng (giảm 37,6% so với năm 2021) và 46 tỷ đồng (giảm 42,5% so với năm 2021).

- Túi nhựa: Chúng tôi dự báo doanh thu thuần đạt 3.579 tỷ đồng (tăng trưởng 4,0%) nhờ sản lượng tiêu thụ tăng 2,0% và giá bán bình quân tăng 2,0%. Lợi nhuận gộp dự báo đạt 565 tỷ đồng (tăng trưởng 4,8%) với tỷ suất lợi nhuận gộp không đổi, là 15,8%. Chúng tôi lưu ý, do thiếu thông tin, chúng tôi vẫn chưa bao gồm tác động từ dự án PBAT của APH vào mô hình dự báo cho năm 2022.

- Mảng bán hàng hóa: Doanh thu từ bán hàng hóa dự báo đạt 4.956 tỷ đồng (tăng trưởng 3,0%) với lợi nhuận gộp dự báo đạt 149 tỷ đồng (tăng trưởng 3,0%).

Định giá và khuyến nghị

Chúng tôi giữ nguyên đánh giá Tăng tỷ trọng đối với cổ phiếu. Hiện P/E pha loãng dự phóng năm 2020 chỉ 5,5 lần. Tại mức giá mục tiêu mới là 13.165đ/cp, tiềm năng tăng giá cổ phiếu là 21,8%. Đáng chú ý, chúng tôi dự báo công ty sẽ duy trì chính sách cổ tức tiền mặt ổn định, ít nhất là 1.000đ/cp, tương đương tỷ lệ giá/cổ tức hấp dẫn, là 9,3% trong giai đoạn dự báo.

Chúng tôi áp dụng phương pháp SOTP là phương pháp định giá chính để ước tính giá mục tiêu cho Cổ phiếu AAA. Sau điều chỉnh, mức giá mục tiêu mới là 13.165đ, giảm 22,5% so với giá mục tiêu trước đó là 17.000đ/cp. Đây là kết quả sau khi: (1) giảm 20,2% định giá KCN do giảm giá bán đất và (2) định giá các công ty cùng ngành giảm 23,4% và bổ sung tỷ lệ chiết khấu để phản ánh rủi ro ban hành lệnh cấm sử dụng túi nhựa dùng một lần.

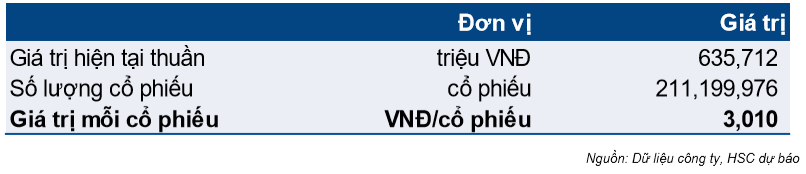

- KCN: Chúng tôi áp dụng phương pháp NPV để định giá mảng này. Sau khi điều chỉnh giảm giả định về giá bán đất xuống 80USD/m2 từ 95USD/m2 trước đó, chúng tôi ước tính KCN An Phát Complex sẽ đóng góp 3.010đ/cp vào giá cổ phiếu AAA chung, giảm từ ước tính trước đó là 3.770đ/cp.

Bảng 11: Định giá KCN An Phát Complex theo giá cổ phiếu AAA

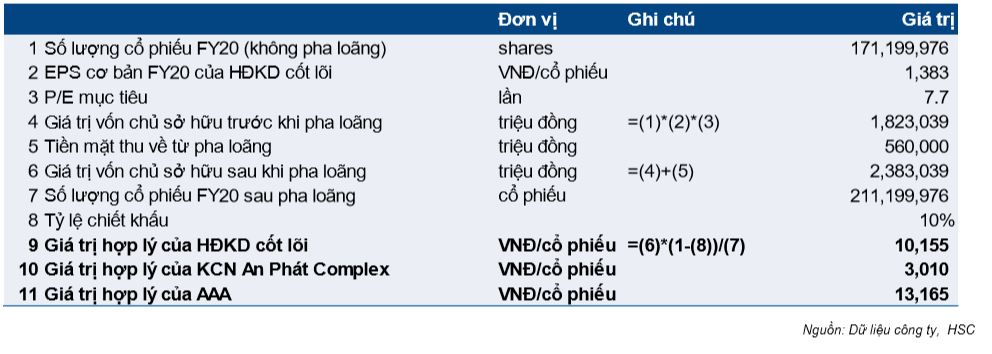

- Mảng kinh doanh chủ chốt. Chúng tôi áo dụng phương pháp so sánh P/E để định giá mảng kinh doanh chủ chốt của AAA. Chúng tôi lựa chọn năm công ty trong khu vực trong ngành bao bì với P/E bình quân là 7,7 lần. Áp dụng P/E này vào EPS dự phóng năm 2020 và tổng số cổ phiếu đang lưu hành của AAA trước khi bị pha loãng do chuyển đổi chứng quyền, chúng tôi được giá trị vốn chủ sở hữu là 1.823 tỷ đồng.

Giả định giá chuyển đổi chứng quyền là 14.000đ/cp, chúng tôi ước tính tổng tiền mặt thu về từ chuyển đổi sẽ là 560 tỷ đồng. Theo đó, tổng giá trị vốn chủ sở hữu sau pha loãng sẽ là 2.383 tỷ đồng. Chia giá trị này cho tổng số cổ phiếu đang lưu hành sau pha loãng, chúng tôi được giá trị mảng kinh doanh chủ chốt của AAA sau pha loãng là 11.283đ/cp.

Như đã đề cập ở trên, vấn đề về quản trị doanh nghiệp là điểm đáng lo ngại. Do đó, chúng tôi áp dụng tỷ lệ chiết khấu 10% để lượng hóa rủi ro này cũng như mức tăng trưởng lợi nhuận không cao của mảng kinh doanh chủ chốt trong những năm tới do (1) các nhà máy túi nhựa hiện đã hoạt động gần hết công suất và (2) rủi ro ban hành lệnh cấm sử dụng túi nhựa dùng một lần. Do đó, chúng tôi ước tính giá mục tiêu cho mảng kinh doanh chủ chốt là 10.155đ.cp, giảm từ 13.257đ/cp trước đó.

Phân tích độ nhạy cảm

Chúng tôi cũng thực hiện phân tích độ nhạy để xem biến động của lợi nhuận thuần và định giá trong năm 2020 khi sản lượng tiêu thụ bị ảnh hưởng bởi túi nhựa dùng một lần bị cấm sử dụng. Trong trường hợp xấu nhất, sản lượng tiêu thụ giảm 5,0%, lợi nhuận thuần năm 2020 sẽ giảm còn 447,5 tỷ đồng (giảm 4,4% so với năm 2019) và giá mục tiêu là 12.132đ/cp. Trong kịch bản tốt nhất với sản lượng tiêu thụ tăng 12,0%, dự báo lợi nhuận thuần là 510,5 tỷ đồng (tăng trưởng 9,0%) với giá mục tiêu là 13.888đ/cp.

Bảng 12: So sánh với các doanh nghiệp cùng ngành trong khu vực

Bảng 13: Định giá

Bảng 14: Phân tích độ nhạy

Nguồn: HSC