AAA đã công bố KQKD Q3/2019 khả quan với doanh thu thuần đạt 2.364 tỷ đồng (tăng 8% so với cùng kỳ) và LNST đạt 73,8 tỷ đồng (tăng 54,1% so với cùng kỳ)

Đồ thị cổ phiếu AAA phiên giao dịch ngày 07/11/2019. Nguồn: AmiBroker.

Theo đó, chúng tôi đã nâng đánh giá đối với cổ phiếu AAA từ Nắm giữ lên Tăng tỷ trọng.

Mảng KCN chỉ đóng góp 0,4% tổng doanh thu và LNST tăng trưởng mạnh chủ yếu nhờ các mảng kinh doanh cốt lõi cải thiện. KQKD Q3/2019 đã vượt kỳ vọng nhờ doanh thu và tỷ suất lợi nhuận gộp mảng túi nhựa đều đạt cao hơn ước tính của chúng tôi. Sản lượng túi nhựa tăng 10,2% so với cùng kỳ trong khi tỷ suất lợi nhuận gộp tăng mạnh từ 10,2% lên 14,3% nhờ công suất hoạt động tăng và tỷ trọng đóng góp của sản phẩm tự hủy sinh học tăng từ 5% trong Q3/2018 lên 10%. Ngoài ra, doanh thu HĐ tài chính tăng mạnh 97,2% so với cùng kỳ nhờ lãi tiền gửi tăng (tiền, tương đương tiền và đầu tư tài chính ngắn hạn tăng); đóng góp đáng kể vào sự tăng trưởng của LNST.

Lũy kế 9 tháng, doanh thu thuần đạt 7.406 tỷ đồng (tăng 27,6% so với cùng kỳ) và LNST đạt 437,8 tỷ đồng (tăng 173,8% so với cùng kỳ). Theo đó, AAA đã hoàn thành được 74,1% kế hoạch doanh thu thuần và 85,8% kế hoạch LNST đề ra cho cả năm 2019. LNST thực hiện 9 tháng đầu năm bằng 84,6% dự báo của HSC cho cả năm.

Bảng 1: Cơ cấu doanh thu Q3/2019

Bảng 2: Cơ cấu lợi nhuận gộp Q3/2019

Kết luận nhanh

Chúng tôi nâng đánh giá đối với cổ phiếu AAA từ Nắm giữ lên Tăng tỷ trọng nhưng gần như giữ nguyên giá mục tiêu ở 17.000đ (điều chỉnh một chút từ 17.040đ), cao hơn 8,6% so với thị giá.

Cho năm 2019, chúng tôi điều chỉnh tăng 3,2% dự báo LNST do KQKD Q3/2019 khả quan hơn kỳ vọng.

Việc chúng tôi điều chỉnh giảm dự báo LNST năm 2020 không ảnh hưởng đến giá mục tiêu chúng tôi đưa ra cho AAA do: (1) mức P/E bình quân của các doanh nghiệp được lựa chọn để so sánh tăng nhẹ từ 9,2 lần lên 9,4 lần và (2) tổng số lượng cổ phiếu pha loãng là 211,2 triệu đơn vị, thấp hơn 219,7 triệu đơn vị trong dự báo trước đây do Công ty đã hủy kế hoạch phát hành 8,5 triệu cổ phiếu ESOP.

Rủi ro quan trị doanh nghiệp vẫn là điều chúng tôi quan ngại nhất. Tuy nhiên với kế hoạch IPO và niêm yết trên HSX của An Phat Holding (APH nắm 46,62% cổ phần AAA) trong năm sau, chúng tôi kỳ vọng hoạt động sản xuất kinh doanh của AAA và các công ty liên quan sẽ minh bạch hơn.

Bảng 3: KQKD 9 tháng đầu năm

KQKD Q3/2019

- Doanh thu thuần tăng 8,3% so với cùng kỳ nhờ tăng trưởng ở mảng thương mại

- Túi nhựa: Sản lượng tiêu thụ đạt 24.200 tấn (tăng 10,2% so với cùng kỳ) trong khi giá bán bình quân giảm còn 36 triệu đồng/tấn (giảm 10,6% so với cùng kỳ) do giá nguyên liệu giảm. Doanh thu sản phẩm tự sản xuất đạt 872 tỷ đồng (giảm 1,5% so với cùng kỳ). Theo đó, doanh thu sản phẩm túi nhựa đóng góp 36,8% doanh thu thuần; giảm từ mức 40,5% trong Q3/2018.

- Mảng thương mại: Doanh thu mảng này tăng 11,7% so với cùng kỳ đạt 1.303 tỷ đồng; đóng góp 55,1% doanh thu thuần (Q3/2018 là 53,3%).

- Mảng KCN: Trong Q3/2019, AAA không thực hiện bán đất tại An Phát Complex và mới chỉ 34.000 m2 nhà xưởng được cho thuê. Với giá cho thuê bình quân là 4 USD/m2/tháng, doanh thu của An Phát Complex đạt 10 tỷ đồng; đóng góp 0,4% doanh thu thuần.

- Tỷ suất lợi nhuận gộp tăng lên 8,4% từ 7,2% trong Q3/2018 nhờ tỷ suất lợi nhuận gộp mảng túi nhựa tăng. Tỷ suất lợi nhuận gộp mảng túi nhựa tăng đáng kể lên 14,3% từ 10,2% trong Q3 năm ngoái nhờ những lý do như đề cập dưới đây.

- Trong năm 2018, AAA đã chiết khấu cho khách hàng nhằm nâng cao công suất hoạt động của các nhà máy mới (nhà máy số 6 và số 7) khiến tỷ suất lợi nhuận gộp giảm. Tuy nhiên, trong năm 2019 AAA đã dừng chiến lược trên khi nhà máy mới đạt được công suất hoạt động ở mức cao; theo đó tỷ suất lợi nhuận gộp được cải thiện.

- Chi phí sản xuất trên mỗi đơn vị sản phẩm túi nhựa cũng giảm nhờ công suất hoạt động.

- Tỷ trọng đóng góp của túi nhựa sinh học tự hủy trong tổng sản lượng túi nhựa tăng lên 10% từ 5% trong Q3/2018. Túi nhựa sinh học tự hủy thường có tỷ suất lợi nhuận khoảng 19%, cao hơn so với các sản phẩm sử dụng một lần (11-13%).

Bảng 4: Cơ cấu doanh thu và lợi nhuận gộp

- Lỗ tài chính giảm còn 16 tỷ đồng (giảm 52,8% so với cùng kỳ) từ 33,9 tỷ đồng trong Q3/2018 – Điều này chủ yếu nhờ doanh thu HĐ tài chính tăng mạnh 97,2% so với cùng kỳ lên 42,5 tỷ đồng nhờ lượng tiền mặt, tương đương tiền và các khoản đầu tư tài chính ngắn hạn tăng 62,8% từ 716 tỷ đồng trong Q3 năm ngoái lên 1.164 tỷ đồng. Trong khi đó chi phí tài chính chỉ tăng nhẹ lên 58,5 tỷ đồng (tăng 5,6% so với cùng kỳ).

- Chi phí bán hàng & quản lý tăng 41,9% so với cùng kỳ lên 98,3 tỷ đồng – Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 4,2% từ 3,2% trong Q3/2018. Theo Công ty, điều này chủ yếu xuất phát từ các chương trình khuyến mãi nhằm đẩy mạnh tiêu thụ sản phẩm tự hủy sinh học trên thị trường nội địa. Tại thời điểm cuối năm 2018, AAA đã ký hợp đồng phân phối túi tự hủy sinh học với Vinmart và trong năm nay AAA cũng đã ký hợp đồng cung cấp cho Highlands Coffee và The Coffee House.

- Về bảng cân đối kế toán, chúng tôi thấy cần lưu ý việc các khoản phải thu ngắn hạn tăng mạnh 63,2% từ 1.613 tỷ đồng vào cuối năm ngoái lên 2.631 tỷ đồng cuối Q3/2019. Cụ thể, các khoản phải thu khách hàng ngắn hạn tăng 85,5% so với cùng kỳ lên 1.284 tỷ đồng từ 691,6 tỷ đồng tại thời điểm cuối năm 2018, trả trước người bán cũng tăng mạnh 67,9% so với cùng kỳ lên 892,3 tỷ đồng từ 531 tỷ đồng tại thời điểm cuối năm 2018.

Chúng tôi được biết điều này chủ yếu phát sinh từ hoạt động thương mại hạt nhựa của An Thành Biscol (AAA nắm 100% vốn) cũng như các khoản phải thu ngắn hạn liên quan đến bán đất & nhà xưởng tại An Phát Complex. AAA cho biết sẽ tập trung vào cải thiện công nợ với khách hàng và theo đó kỳ vọng mức phải thu khách hàng ngắn hạn sẽ giảm dần vào cuối năm nay.

Các giao dịch chứng quyền & quyết định hủy chương trình ESOP

An Phát Holdings (APH – nắm 46,62% AAA) đã đăng ký mua 4.000 chứng quyền AAA

- Vào ngày 1/10/2019, APH đã đăng ký mua 4.000 chứng quyền AAA, có thể chuyển đổi thành 40 triệu cổ phiếu AAA. Đây là chứng quyền kèm 400 tỷ đồng trái phiếu doanh nghiệp được AAA phát hành vào ngày 8/11/2018 cho 3 NĐT Hàn Quốc bao gồm KEB Hana, Shinhan Investments và Shinhan Securities. Mỗi chứng quyền có quyền mua 10.000 cổ phiếu AAA với giá chuyển đổi là 14.000đ/cp.

- Sau khi toàn bộ số chứng quyền này chuyển đổi thành cổ phiếu, tổng số lượng cổ phiếu lưu hành của AAA sẽ tăng thêm 40 triệu đơn vị (tăng 23,4%) từ 171,2 triệu đơn vị hiện nay. Có 3 đợt chuyển đổi là: tháng 5/2020, tháng 11/2020 và tháng 5/2021. Nếu toàn bộ số chứng quyền được chuyển đổi, tỷ lệ sở hữu của APH tại AAA sẽ tăng từ 46,62% lên 54,54%.

- Giá tối đa mà APH chào mua cho chứng quyền là 30 triệu đồng/chứng quyền; tương đương giá 3.000đ cho một cổ phiếu được chuyển đổi. Thời gian mua sẽ từ ngày 17/10 đến ngày 15/11/2019.

- ĐHCĐTN của AAA diễn ra vào tháng 4/2019 đã chấp thuận để APH nâng tỷ lệ sở hữu tại AAA lên trên 51%. Theo đó việc APH đăng ký mua vào chứng quyền AAA chỉ là động thái nằm trong chiến lược đã định sẵn trước đó.

Bảng 5: Tỷ lệ sở hữu của APH tại AAA

AAA đã hủy bỏ kế hoạch phát hành cổ phiếu ESOP. AAA đã thông báo hủy bỏ kế hoạch phát hành cổ phiếu ESOP. Trước đó, Công ty dự kiến phát hành 8,5 triệu cổ phiếu ESOP với giá 10.000đ vào Q4/2019. Theo đó, tổng số lượng cổ phiếu lưu hành của AAA sẽ giữ nguyên ở 171,2 triệu đơn vị vào thời điểm cuối năm nay thay vì 179,7 triệu đơn vị như kế hoạch đề ra.

Dự án nguyên liệu sản xuất sản phẩm tự hủy sinh học.

Cập nhật về dự án nguyên liệu sản xuất sản phẩm tự hủy sinh học

- AAA sẽ đẩy mạnh sản xuất túi nhựa tự hủy sinh hoạc nhằm giảm bớt rủi ro từ quy định cấm sử dụng túi nhựa sử dụng một lần. Sản phẩm nhựa tự hủy sinh học có thể hoàn toàn phân hủy thành những thành phần tự nhiên trong một thời gian ngắn sau khi thải ra – thông thường là từ một năm trở xuống. Sản phẩm này hiện chỉ chiếm 10% tổng sản lượng tiêu thụ của AAA sau khi đã tăng lên từ mức 5% trong năm ngoái. Tỷ suất lợi nhuận gộp bình quân là 19%, cao hơn nhiều túi nhựa sử dụng một lần là 10-14% và hiện AAA phải nhập khẩu nguyên liệu để sản xuất từ Đức. Tuy nhiên, APH sẽ đưa vào hoạt động dự án PBAT (polybutylene adipate terephthalate), cung cấp nguyên liệu chính cho hoạt động sản xuất sản phẩm tự hủy sinh học của AAA.

- Hiện tại, APH đang lập báo cáo nghiên cứu khả thi cho dự án. Tổng công suất dự kiến là 20.000 – 25.000 tấn/năm, với vốn đầu tư là 60-70 triệu USD. Dự án dự kiến được khởi công vào năm 2020 với thời gian xây dựng là 6-9 tháng.

- APH đang tìm kiếm nhà đầu tư để huy động vốn cho dự án này bên cạnh vốn tự có và vốn vay ngân hàng. Thông tin chi tiết về nguồn huy động chưa được công bố. Do hạn chế về thông tin, chúng tôi chưa đưa dự án này vào mô hình dự báo cho AAA.

Dự báo cho năm 2019

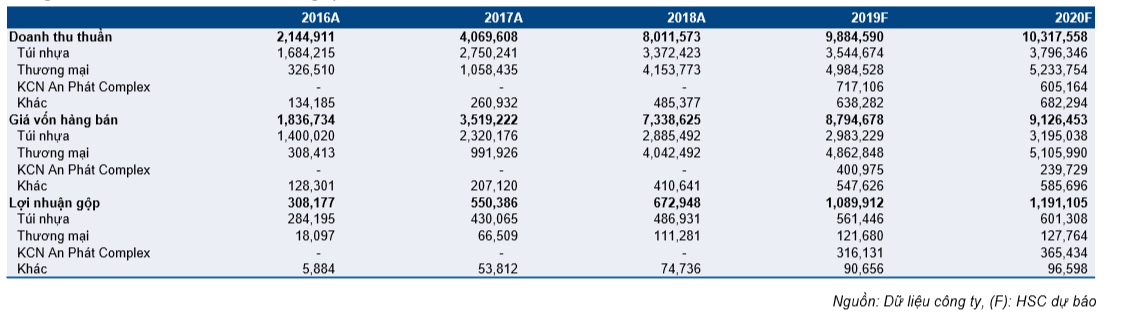

Cho năm 2019, chúng tôi duy trì dự báo doanh thu thuần đạt 9.885 tỷ đồng và điều chỉnh tăng 3,2% dự báo LNST lên 517 tỷ đồng (tăng trưởng 143,9%) do KQKD Q3 khả quan hơn kỳ vọng. Giả định của chúng tôi như sau:

- Mảng túi nhựa: Sản lượng đạt 96.554 tấn (tăng 11,9%) với giá bán bình quân là 36,7 triệu đồng/tấn (giảm 6,1%). Lợi nhuận gộp đạt 561,5 tỷ đồng (tăng 15,3%) với tỷ suất lợi nhuận gộp đạt 15,8%. Tỷ suất lợi nhuận gộp sẽ tiếp tục tăng mặc dù giá bán bình quân giảm do giá nguyên liệu giảm mạnh.

- Mảng thương mại: Doanh thu tăng 20% đạt 4.984 tỷ đồng trong năm 2019 với tỷ suất lợi nhuận gộp đạt 2,4% và lợi nhuận gộp đạt 121,7 tỷ đồng (tăng 9,3%). Hiện AAA là doanh nghiệp kinh doanh hạt nhựa lớn thứ 2 tại Việt Nam. AAA tập trung vào kinh doanh hạt nhựa PE và PP; trong đó hạt PE được sử dụng một phần cho hoạt động sản xuất túi nhựa của chính Công ty còn hạt nhựa PP được bán cho các công ty sản xuất túi nhựa trong nước. Từ đầu năm 2019, AAA đã mua hạt nhựa PP từ CTCP Lọc Hóa dầu Bình Sơn (BSR – Upcom), với sản lượng bằng 30% tổng sản lượng kinh doanh hạt nhựa PP của AAA.

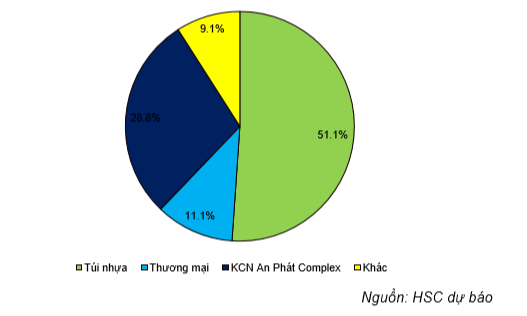

- Đến cuối năm 2019, An Phát Complex sẽ cho thuê được 90.000 m2 nhà xưởng. Cho cả năm, An Phát Complex sẽ đóng góp 717 tỷ đồng doanh thu và 316 tỷ đồng lợi nhuận gộp.

- Tổng doanh thu thuần đạt 9.885 tỷ đồng (tăng 23,4%), nhờ: (1) doanh thu mảng thương mại tăng trưởng 20% và (2) đóng góp từ KCN của An Phát Complex (717 tỷ đồng) sau khi KCN này bắt đầu đi vào hoạt động vào năm 2019.

- Lợi nhuận gộp sẽ đạt 1.091 tỷ đồng (tăng trưởng 62%) nhờ tỷ suất lợi nhuận gộp mảng túi nhựa tăng như đề cập trên đây và đóng góp từ An Phát Complex. Trong đó An Phát Complex đóng góp 28,8% tổng lợi nhuận gộp.

Bảng 6: Cơ cấu doanh thu năm 2019

Bảng 7: Cơ cấu lợi nhuận gộp năm 2019

- Lỗ tài chính giảm 33,3% xuống còn 86,9 tỷ đồng từ 147,1 tỷ đồng trong năm 2018 do doanh thu HĐ tài chính tăng lên 161.8 tỷ đồng (tăng 163,1%), nhờ lượng tiền mặt, tương đương tiền và đầu tư tài chính ngắn hạn tăng; đồng thời nhờ lợi nhuận không thường xuyên từ bán tài sản với giá trị 22,6 tỷ đồng trong 6 tháng đầu năm 2019.

- HSC dự báo LNTT và LNST lần lượt đạt 613 tỷ đồng (tăng trưởng 141,4%) và 501 tỷ đồng (tăng trưởng 136,2%). LNST tăng mạnh chủ yếu nhờ đóng góp từ An Phát Complex.

HSC dự báo LNST của công ty mẹ đạt 459,5 tỷ đồng (tăng trưởng 154,9%); EPS pha loãng năm 2019 là 1.958đ; tương đương P/E dự phóng năm 2019 là 7,9 lần.

Dự báo cho năm 2020

Cho năm 2020, chúng tôi điều chỉnh giảm 2,2% dự báo doanh thu thuần và điều chỉnh giảm 9% dự báo LNST – Do sự thay đổi trong giả định về diện tích nhà xưởng bán được tại An Phát Complex. Hiện chúng tôi dự báo doanh thu thuần đạt 10.317 tỷ đồng (tăng trưởng 4,4%) và LNST đạt 578,6 tỷ đồng (tăng trưởng 11,8%) với những giả định chính như sau:

- An Phát Complex: Chúng tôi dự báo Công ty sẽ cho thuê được 75.419 m2 đất KCN & 30.000 m2 đất nhà xưởng; đồng thời cho thuê được 119.259 m2 nhà xưởng. Theo đó, An Phát Complex sẽ đem lại 605 tỷ đồng doanh thu thuần (giảm 15.6%) và 324,9 tỷ đồng lợi nhuận gộp (tăng 15.6%) trong năm 2020.

Bảng 8: Giả định tiến độ bán tại KCN An Phát Complex

- Mảng túi nhựa: Sản lượng đạt 101.381 tấn (tăng 5%) với giá bán bình quân là 37,4 triệu đồng/tấn (tăng 2%). Lợi nhuận gộp đạt 601 tỷ đồng (tăng 7,1%) với tỷ suất lợi nhuận gộp giữ nguyên ở mức 15,8%.

- Mảng thương mại: Chúng tôi dự báo doanh thu đạt 5.233 tỷ đồng (tăng 5%) với tỷ suất lợi nhuận gộp giữ nguyên ở 2,4%; theo đó lợi nhuận gộp đạt 127 tỷ đồng (tăng 5%).

- Doanh thu HĐ tài chính giảm còn 124,2 tỷ đồng (giảm 23,3%), chủ yếu do không còn lợi nhuận không thường xuyên từ bán tài sản như trong 6 tháng đầu năm 2019 như đề cập trên đây. Chi phí tài chính gần như giữ nguyên ở 253,6 tỷ đồng (tăng 2,2%).

- HSC dự báo LNTT và LNST lần lượt đạt 708,5 tỷ đồng (tăng trưởng 11,9%) và 578,6 tỷ đồng (tăng trưởng 11,8%). HSC dự báo LNST của công ty mẹ đạt 531,8 tỷ đồng (tăng trưởng 12,3%).

- EPS pha loãng năm 2020 là 2.266đ; P/E dự phóng là 6,9 lần.

Bảng 9: Doanh thu và lợi nhuận gộp

Định giá & Kết luận đầu tư

Chúng tôi áp dụng phương pháp định giá từng phần làm phương pháp định giá chính để ước tính giá mục tiêu của cổ phiếu AAA. Giá mục tiêu chúng tôi đưa ra là 17.000đ; gần như giữ nguyên so với giá mục tiêu trước đây là 17.040đ và cao hơn 8,6% so với thị giá hiện tại.

- Mảng KCN: Chúng tôi áp dụng phương pháp NPV để định giá mảng KCN. Chúng tôi giả định KCN sẽ được lấp đầy hoàn toàn vào năm 2021, với giá cho thuê bình quân tăng 10% mỗi 3 năm sau đó, trong khi các khoản vay cho dự án sẽ ở mức hiện tại là 150 tỷ đồng và sẽ được trả hết vào năm 2021. Do chúng tôi điều chỉnh giảm giả định diện tích nhà xưởng để bán trong năm 2020 từ 60.000 m2 xuống 30.000 m2 nên hiện chúng tôi ước tính phần định giá từ An Phát Complex trong tổng định giá của AAA là 3.770đ thay vì 4.550đ như trước đây.

Bảng 10: Giá cho thuê KCN An Phát Complex

Bảng 11: Định giá An Phát Complex

- Mảng kinh doanh cốt lõi: Chúng tôi áp dụng phương pháp so sánh P/E để ước tính giá trị của mảng kinh doanh cốt lõi. Chúng tôi chọn ra 4 doanh nghiệp trong khu vực trong ngành công nghiệp bao bì, với P/E bình quân là 9,4 lần. Áp dụng P/E mục tiêu cho EPS năm 2020 của AAA, chúng tôi ước tính giá trị hợp lý của mảng kinh doanh cốt lõi là 13.257đ.

Giả định rằng giá chuyển đổi chứng quyền là 14.000đ/cp, chúng tôi ước tính tổng số tiền thu được từ chuyển đổi sẽ là 560 tỷ đồng. Thêm vào đó, tổng giá trị vốn chủ sở hữu AAA sau khi pha loãng sẽ là 2.799 tỷ đồng. Sau khi chia tổng giá trị vốn chủ sở hữu cho tổng số cổ phần, bao gồm cả cổ phiếu phát sinh từ chuyển đổi chứng quyền, chúng tôi ước tính giá trị hợp lý của mảng kinh doanh cốt lõi sau pha loãng là 13.257đ/cp.

- Tóm lại, chúng tôi hiện ước tính giá mục tiêu là 17.000đ. Tương đương P/E dự phóng năm 2019 là 8,4 lần và P/E dự phóng năm 2020 là 7,5 lần.

Bảng 12: So sánh với các doanh nghiệp cùng ngành

Bảng 13: Định giá

Kế hoạch IPO APH

APH dự kiến IPO vào năm sau để huy động vốn cho dự án PBAT. Qua trao đổi với AAA, chúng tôi được biết APH dự kiến sẽ IPO và niêm yết trên Hose vào năm sau.

Chúng tôi được biết bên cạnh AAA, APH còn nắm 48,03% CTCP Nhựa Hà Nội (NHH – UPCOM) cũng như cổ phần ở một số công ty nhựa khác. NHH cũng dự kiến chuyển sàn từ UPCOM sang HSX vào Q4/2019 và APH dư kiến nâng tỷ lệ sở hữu tại NHH lên 55% trong thời gian tới.

Nếu tỷ lệ sở hữu của APH tại AAA tăng lên trên 51% như đề cập trên đây, AAA và NHH sẽ được hợp nhất vào BCTC của APH. Theo đó, APH sẽ là doanh nghiệp nhựa niêm yết có doanh thu lớn nhất trong ngành.

Trước đây, chúng tôi có đề cập đến quan ngại liên quan đến cấu trúc quản trị của APH và các công ty con. Với việc IPO APH và niêm yết NHH trên sàn HSX, chúng tôi kỳ vọng hoạt động kinh doanh tại các doanh nghiệp này sẽ trở lên minh bạch hơn theo thời gian.

Kết luận đầu tư

Nâng đánh giá lên Tăng tỷ trọng. Giá mục tiêu của chúng tôi đưa ra cho cổ phiếu AAA là 17.000đ; cao hơn 8,6% so với thị giá. Nhờ đóng góp từ An Phát Complex, chúng tôi dự báo LNST sẽ tăng trưởng mạnh 162,7% trong năm 2019 và tăng trưởng 11,9% trong năm 2020. Khi 1/3 diện tích KCN cho thuê hết, AAA sẽ có dòng tiền bền vững từ năm 2021 trở đi.

Về hoạt động kinh doanh cốt lõi, AAA là một trong những doanh nghiệp lớn nhất trong ngành nhựa của Việt Nam. Với rủi ro cấm sử dụng túi nhựa sử dụng một lần trên thế giới, Công ty đang tập trung vào sản phẩm sinh học tự hủy để bù đắp cho sự sụt giảm lợi nhuận từ sản phẩm sử dụng một lần. Vấn đề chính mà chúng tôi lo ngại là hoạt động quản trị doanh nghiệp tại Công ty. Tuy nhiên với việc APH IPO và NHH chuyển sàn sang HSX, chúng tôi kỳ vọng hoạt động kinh doanh tại các doanh nghiệp này sẽ trở nên minh bạch hơn theo thời gian.

Nguồn: HSC