Nâng khuyến nghị lên Mua vào nhờ định giá và lợi ích từ hoạt động tái cấu trúc

KQKD Q2-Q3/2023 được kỳ vọng sẽ cải thiện so với cùng kỳ và so với quý trước nhờ chi phí đầu vào giảm và kỳ vọng giành thêm được thị phần (do đẩy mạnh chi tiêu quảng cáo & khuyến mãi). Trong khi đó, những nỗ lực nghiêm túc của BLĐ để tái cấu trúc thương hiệu, danh mục sản phẩm và các hoạt động cốt lõi được kỳ vọng sẽ đem lại kết quả tích cực hơn trong trung và dài hạn – mặc dù chúng tôi hiện vẫn duy trì dự báo trong giai đoạn 2023-2025. VNM đang có định giá hấp dẫn với P/E trượt dự phóng 1 năm là 18,0 lần, thấp hơn 1,4 lần độ lệch chuẩn so với mức bình quân trong quá khứ. HCS nâng khuyến nghị lên Mua vào với giá mục tiêu là 85.600đ, tiềm năng tăng giá là 21,4%).

Đồ thị cổ phiếu VNM phiên giao dịch ngày 07/07/2023. Nguồn: AmiBroker

Hoạt động tái cấu trúc được kỳ vọng sẽ củng cố triển vọng trung và dài hạn

Đổi mới thương hiệu và tối ưu hóa danh mục sản phẩm

Cổ phiếu VNM đã và đang triển khai một số chiến dịch tái cấu trúc, được dẫn dắt bởi một bộ phận mới (Phòng Hoạch định Chiến lược) với một ngân sách đáng kể. Hiện tại, trọng tâm của hoạt động này là chiến lược đổi mới toàn bộ danh mục sản phẩm và thương hiệu. Theo Công ty, trong hơn 46 năm qua, các sản phẩm của VNM được phát triển dựa trên nhu cầu thị trường hiện có; Tuy nhiên, trọng tâm hiện nay là tạo ra nhu cầu mới. Do đó, Công ty có kế hoạch tái cấu trúc thương hiệu để nâng cao vị thế và tiếp cận hiệu quả nhóm người tiêu dùng mục tiêu, không giới hạn ở người tiêu dùng trẻ do mức tiêu thụ sữa bình quân đầu người đang tăng lên trong mọi nhóm tuổi.

Các sáng kiến đổi mới thương hiệu sẽ diễn ra trong nửa cuối năm 2023. Chúng tôi kỳ vọng sữa tươi và sữa chua sẽ là những sản phẩm đầu tiên có hình ảnh thương hiệu mới trong tháng 7-8/2023, sau đó sẽ là những thay đổi từ từ nhận diện thương hiệu của các sản phẩm khác.

Bên cạnh làm mới thương hiệu, VNM cũng đang xem xét lại toàn bộ danh mục sản phẩm để cân nhắc các sản phẩm được giữ lại và loại bỏ.

Chuyển đổi số cũng đang được triển khai

VNM đang triển khai một số dự án chuyển đổi quy trình bán hàng, phân phối, quản lý chi phí và nhân lực – và hầu hết những dự án này dựa trên nền tảng số. Bộ phận Hoạch định Chiến lược đã phát triển một số công cụ CNTT để đánh giá hoạt động bán hàng và phân phối hiệu quả hơn. Bộ phận này cũng đang tích cực tuyển dụng nhân sự có năng lực và kiến thức đa dạng – từ CNTT, phân tích dữ liệu, tiếp thị số, nhân sự đến tài chính. Lưu ý, Kelly Nguyễn Mai Chi, hiện là Trưởng bộ phận Hoạch định Chiến lược của VNM, trước đây là Lãnh đạo Cấp cao Sản phẩm Công nghệ, Phân tích Chiến lược & Xu hướng tại Amazon.

Thay đổi đang thực sự diễn ra tại VNM và những nỗ lực này được kỳ vọng sẽ thúc đẩy đáng kể doanh thu, thị phần và lợi nhuận trong dài hạn. Chúng tôi háo hức chờ đợi kết quả thực tế từ những dự án này, và vì lý do thận trọng, chúng tôi chưa đưa hết tiềm năng từ những dự án này vào dự phóng lợi nhuận.

Bảng 1: Dự báo tỷ suất lợi nhuận, VNM

Triển vọng ngắn hạn: Lợi nhuận nhiều khả năng đã chạm đáy

Tỷ suất lợi nhuận gộp được kỳ vọng sẽ hồi phục mạnh nhờ giá sữa bột giảm

HSC hiện lạc quan hơn đối với triển vọng tỷ suất lợi nhuận gộp trong năm 2023 và dự báo tỷ suất lợi nhuận gộp đạt 41,4% (tăng 112 điểm cơ bản so với dự báo trước đó là 40,3%). Chúng tôi cũng nâng lần lượt 185 và 167 điểm cơ bản dự báo tỷ suất lợi nhuận gộp trong năm 2024 và 2025.

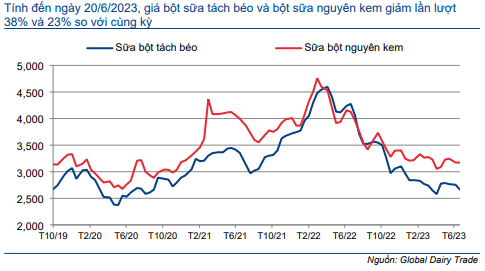

Chúng tôi điều chỉnh tăng dự báo sau khi hạ dự báo chi phí sữa bột nguyên liệu. Tính đến ngày 20/6/2023, giá bột sữa tách béo và bột sữa nguyên kem giảm lần lượt 38% và 23% so với cùng kỳ xuống lần lượt 2.667 USD/tấn và 3.172 USD/tấn. Do đó, chúng tôi ước tính chi phí sữa bột nguyên liệu bình quân trong năm 2023 của VNM sẽ là 3.241 USD/tấn (giảm 23% so với cùng kỳ), so với dự báo trước đó là 3.579 USD/tấn (giảm 15% so với cùng kỳ).

Biểu đồ 2: Giá sữa bột sữa (USD/tấn)

Trong năm 2024, chúng tôi dự báo chi phí sữa bột sẽ giảm xuống 3.159 USD/tấn (giảm 3% so với cùng kỳ), so với 3.579 USD/tấn (đi ngang so với cùng kỳ) trước đó.

Đẩy mạnh chi tiêu quảng cáo & khuyến mãi sẽ thúc đẩy doanh thu

Chúng tôi tin rằng triển vọng tỷ suất lợi nhuận gộp cải thiện sẽ cho phép Công ty đẩy mạnh chi tiêu quảng cáo & khuyến mãi, đặc biệt là chi phí khuyến mãi, để giành lại thị phần. Chúng tôi nâng dự báo chi phí bán hàng & quản lý (bao gồm chi phí quảng cáo & khuyến mãi) trong năm 2023 lên 16.099 tỷ đồng, tăng 1.955 tỷ đồng (14%) so với cùng kỳ.

Trong năm 2024-2025, chúng tôi cũng nâng lần lượt 8% và 9% dự báo chi phí bán hàng & quản lý. Theo đó, chúng tôi dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ tăng lên 25,7-25,8%, trở lại mức trước dịch COVID-19 (trong giai đoạn 2018-2020). Chúng tôi kỳ vọng phần lớn chi phí bán hàng & quản lý trong năm nay và năm sau sẽ được sử dụng vào hoạt động (1) khuyến mãi; (2) làm mới thương hiệu; (3) tung sản phẩm mới và tái tung sản phẩm và (4) hoạch định chiến lược.

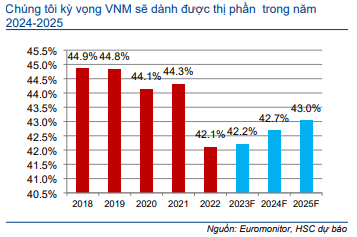

Chúng tôi cho rằng việc đẩy mạnh chi tiêu vào 4 hoạt động trên sẽ giúp VNM giành lại một phần thị phần, cụ thể là đối với thị phần sữa bột, sữa nước và sữa đặc. Do đó, chúng tôi kỳ vọng thị phần chung của VNM sẽ tăng nhẹ lên lần lượt 42,2%, 42,7% và 43,0% trong năm 2023-2025 (từ 42,1% trong năm 2022).

Bảng 3: Dự báo chi phí BH&QL, VNM

Biểu đồ 4: Thị phần , VNM

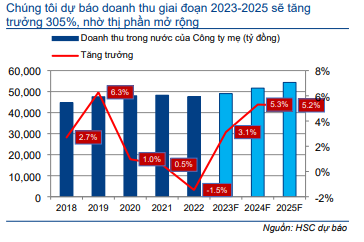

Biểu đồ 5: Doanh thu trong nước của Công ty mẹ, VNM

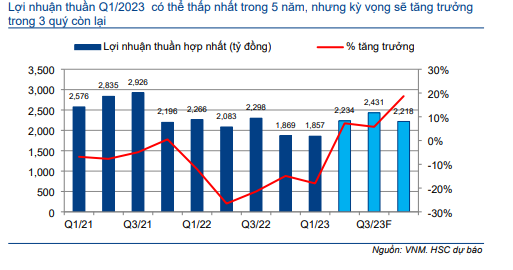

Dự báo KQKD quý: Kỳ vọng Q2/2023 cải thiện so với quý trước

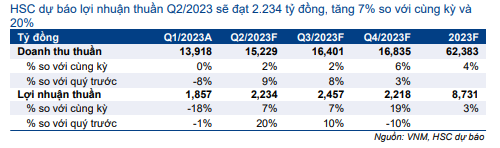

HSC dự báo doanh thu thuần Q2/2023 đạt 15.229 tỷ đồng, tăng 2% so với cùng kỳ và 9% so với quý trước trong khi lợi nhuận thuần sẽ đạt 2.234 tỷ đồng, tăng 7% so với cùng kỳ và 20% so với quý trước. Động lực thúc đẩy tăng trưởng là nhờ Công ty chiếm lĩnh thêm thị phần sữa đặc, sữa nước, sữa bột và tỷ suất lợi nhuận cải thiện, mặc dù chi phí bán hàng & quản lý gia tăng.

Trong Q3 và Q4/2023, HSC cho rằng lợi nhuận thuần của VNM sẽ tiếp tục tăng so với cùng kỳ.

Bảng 6: Doanh thu thuần và lợi nhuận thuần theo quý, VNM

Biểu đồ 7: Lợi nhuận thuần thực tế và dự báo theo quý, VNM

Bảng 8: Dự báo lợi nhuận, VNM

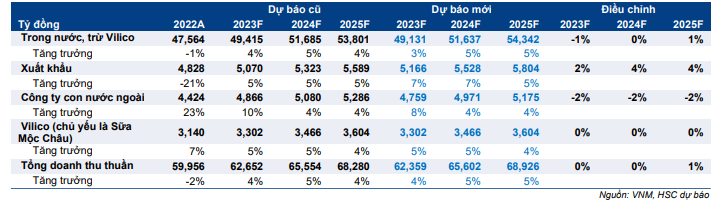

Bảng 9: Dự báo doanh thu theo theo mảng kinh doanh, VNM

Dự báo giai đoạn 2023-2025

HSC duy trì dự báo doanh thu thuần với kỳ vọng tăng trưởng 4-5% trong giai đoạn 2023-2025. Chúng tôi hạ 2% dự báo lợi nhuận thuần trong năm 2023 xuống 8.752 tỷ đồng (tăng trưởng 3%) sau khi nâng dự báo chi phí bán hàng & quản lý, nhưng gần như giữ nguyên dự báo lợi nhuận thuần trong năm 2024-2025 đạt lần lượt 9.578 tỷ đồng và 10.442 tỷ đồng, tương đương tăng trưởng 9%/năm.

Định giá và khuyến nghị

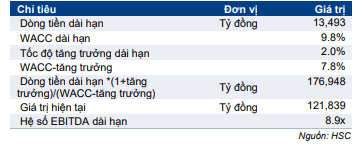

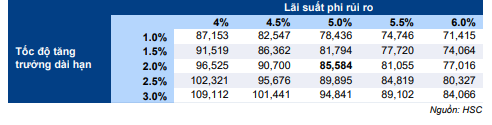

Trong mô hình định giá DCF, HSC áp dụng giả định lãi suất phi rủi ro là 5% (không đổi), phần bù rủi ro vốn CSH là 8,0% (không đổi), beta là 0,63 (không đổi) và tỷ trọng vốn CSH là 95% (từ 97% trước đó). Theo đó, giả định WACC giảm nhẹ xuống 9,8% (từ 9,9% trước đó).

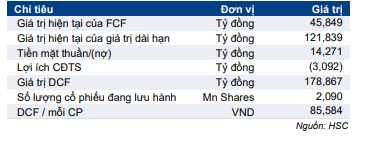

Sau khi chuyển giai đoạn cơ sở định giá sang giữa năm 2024 và bổ sung năm 2028 vào mô hình định giá FCFF để tính toán tổng FCFF đồng thời giảm nhẹ giả định WACC, chúng tôi nâng 8,6% giá mục tiêu lên 85.600đ, tương đương tiềm năng tăng giá là 21,4% và P/E dự phóng 2023 là 22,9 lần. HSC nâng khuyến nghị lên Mua vào (từ Nắm giữ).

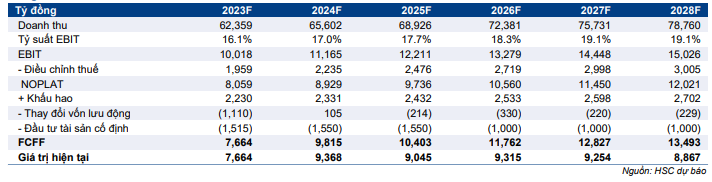

Bảng 10: FCFF

Bảng 11: Tính toán giá trị dài hạn, VNM

Bảng 12: Định giá DCF, VNM

Bảng 13: Phân tích độ nhạy của giá mục tiêu đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn (đồng), VNM

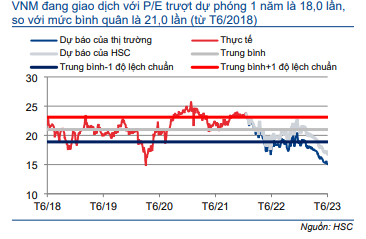

Biểu đồ 14: P/E trượt dự phóng 1 năm, VNM

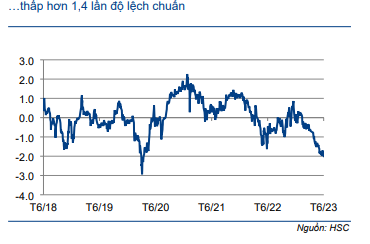

Biểu đồ 15: Độ lệch chuẩn so với giá trị P/E bình quân, VNM

Bối cảnh định giá

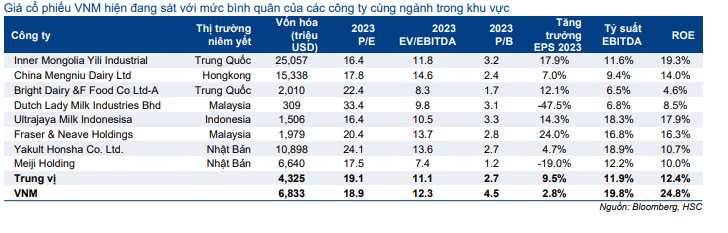

Sau khi giá cổ phiếu giảm 6% trong 3 tháng vừa qua, Cổ phiếu VNM đang giao dịch với P/E trượt dự phóng 1 năm là 18,0 lần, thấp hơn 1,4 lần độ lệch chuẩn (14%) so với mức bình quân trong 5 năm qua là 21,0 lần. Định giá của VNM P/E dự phóng là 18,9 lần, cũng thấp hơn so với mức trung vị của các công ty cùng ngành là 19,1 lần.

Với triển vọng ngắn hạn và dài hạn cải thiện, chúng tôi cho rằng cổ phiếu đang có định giá hấp dẫn.

Bảng 16: So sánh định giá các công ty cùng ngành trong khu vực

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.