Triển vọng mảng đường cải thiện; duy trì khuyến nghị

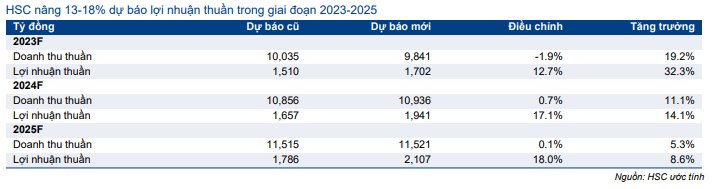

Mua vào Lợi nhuận 4 tháng đầu năm 2023 vượt 20% dự báo của chúng tôi nhờ KQKD mảng đường mạnh mẽ. Triển vọng vẫn tích cực và thậm chí tích cực hơn so với dự báo trước đó của chúng tôi do sản lượng mía đường và giá bán đường cải thiện. Trong khi đó, chúng tôi dự báo lợi nhuận mảng sữa đậu nành sẽ sụt giảm trong năm nay nhưng sẽ phục hồi trong năm sau. Nhìn chung, chúng tôi dự báo lợi nhuận thuần của QNS sẽ tăng trưởng mạnh trong năm 2023. Chúng tôi nâng 13-18% dự báo lợi nhuận thuần trong giai đoạn 2023-2025, tương đương tăng trưởng lần lượt 32%, 14% và 9%. HSC duy trì khuyến nghị Mua vào đối với QNS đồng thời nâng 10% giá mục tiêu lên 56.500đ.

Đồ thị cổ phiếu QNS phiên giao dịch ngày 09/06/2023. Nguồn: AmiBroker

Đánh giá KQKD gần đây

KQKD 4 tháng đầu năm 2023 của Cổ phiếu QNS gây ấn tượng và vượt đáng kể dự báo của chúng tôi với doanh thu thuần tăng 28% so với cùng kỳ đạt 3.410 tỷ đồng, trong khi LNTT tăng 98% so với cùng kỳ đạt 580 tỷ đồng. LNTT 4 tháng đầu năm 2023 đạt 34% dự báo cả năm trước đó của chúng tôi và vượt 20% dự báo của chúng tôi.

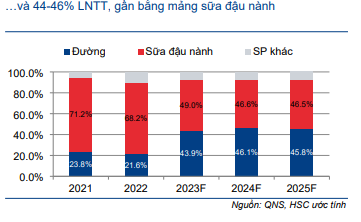

KQKD khả quan nhờ mảng đường, đóng góp 38% doanh thu và 43% LNTT trong kỳ. Trong 4 tháng đầu năm 2023, doanh thu mảng đường tăng 157% so với cùng kỳ đạt 1.300 tỷ đồng trong khi LNTT tăng 400% so với cùng kỳ đạt 250 tỷ đồng, với sản lượng tiêu thụ tăng mạnh lên khoảng 67.000 tấn, so với 24.500 tấn trong 4 tháng đầu năm 2022. Đối với mảng sữa đậu nành – đóng góp 35% doanh thu và 32% LNTT trong kỳ – doanh thu giảm 12% so với cùng kỳ xuống 1.175 tỷ đồng do sản lượng tiêu thụ giảm 15% so với cùng kỳ xuống 68,5 triệu lít, trong khi LNTT tăng nhẹ 2% so với cùng kỳ đạt 188 tỷ đồng nhờ chi phí bán hàng giảm.

Triển vọng chung vẫn tích cực và thậm chí vượt kỳ vọng của chúng tôi nhờ mảng đường cải thiện (sản lượng mía đường và giá bán đường), mặc dù nhu cầu sữa đậu nành thấp hơn so với dự báo trước đó của chúng tôi.

Mảng đường: Sản lượng tiêu thụ vượt kỳ vọng, giá đang trong xu hướng tăng

Theo cập nhật từ BLĐ, vụ ép mía (thông thường từ tháng 12 đến tháng 4-5 hàng năm) vừa kết thúc. Trong cả niên vụ, QNS đã ép 1,7 triệu tấn mía và chế biến 195.000 tấn đường (so với 1,1 triệu tấn mía và 130.000 tấn đường trong niên vụ 2022), vượt dự báo trước đó của chúng tôi lần lượt là 1,6 triệu tấn mía và 174.400 tấn đường.

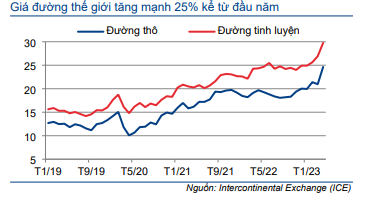

Giá đường thế giới tăng mạnh 25% kể từ đầu năm và do một số yếu tố bao gồm: hạn hán nghiêm trọng cản trở vụ thu hoạch tại Ấn Độ (quốc gia sản xuất lớn thứ 2 thế giới), sản lượng mía đường tại Brazil (quốc gia sản xuất mía đường lớn nhất thế giới) được dự báo tăng, nhưng dự kiến sẽ phân bổ phần lớn hơn để sản xuất ethanol sau khi quốc gia này chấm dứt chính sách miễn thuế nhập khẩu ethanol từ tháng 2/2023, từ đó thúc đẩy nhu cầu ethanol trong nước, vốn được sản xuất từ mía đường.

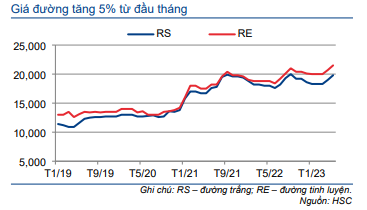

Biểu đồ 1: Giá bán buôn đường trong nước (đồng/kg)

Biểu đồ 2: Giá đường thế giới (US cents/pound)

Giá đường trong nước đã có những tín hiệu tích cực kể từ đầu tháng 5/2023. Trước đó, giá bán đường dao động trong biên độ hẹp trong 4 tháng đầu năm 2023 do đường nhập lậu qua đường biên giới và các biện pháp kiểm soát giá. Giá đường RS (đường trắng) đang giao động quanh mức 19.000-20.000đ/kg so với 18.000-19.000đ/kg trong 4 tháng đầu năm 2023.

HSC kỳ vọng giá đường trong nước sẽ tiếp tục cải thiện trong thời gian tới. Chúng tôi cho rằng giá đường lậu cũng sẽ tăng theo giá đường thế giới, khiến lợi nhuận từ đường lậu giảm và làm giảm sản lượng buôn lậu. Do đó, chúng tôi nâng 2-5% dự báo giá bán đường bình quân của QNS.

Mảng sữa đậu nành: Doanh thu thấp do nhu cầu yếu

Ngược lại, nhu cầu đối với mảng sữa đậu nành đang ở mức thấp. Doanh thu giảm 12% so với cùng kỳ trong 4 tháng đầu năm 2023 xuống 1.175 tỷ đồng (đóng góp 35% tổng doanh thu của QNS trong kỳ) do sản lượng tiêu thụ giảm 15% so với cùng kỳ xuống 68,5 triệu lít. Do đó, chúng tôi dự báo doanh thu trong cả năm 2023 sẽ giảm so với cùng kỳ. Chúng tôi cũng dự báo lợi nhuận mảng này sẽ chịu ảnh hưởng.

HSC nâng dự báo lợi nhuận giai đoạn 2023-2025

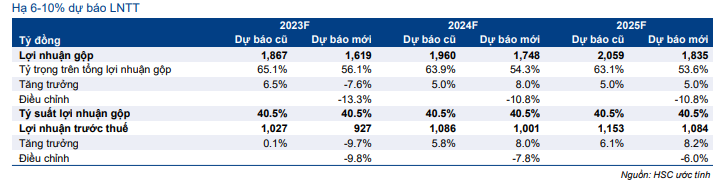

Do KQKD vượt trội của mảng đường, HSC nâng 13-18% dự báo lợi nhuận thuần trong giai đoạn 2023-2025 lên lần lượt 1.702 tỷ đồng (tăng trưởng 32,3%), 1.941 tỷ đồng (tăng trưởng 14,1%) và 2.107 tỷ đồng (tăng trưởng 8,6%).

Chúng tôi nâng đáng kể dự báo doanh thu mảng đường nhưng hạ dự báo doanh thu mảng sữa đậu nành. Do đó, dự báo doanh thu mới của chúng tôi gần như không thay đổi với doanh thu thuần đạt lần lượt 9.841 tỷ đồng (tăng trưởng 19,2%), 10.936 tỷ đồng (tăng trưởng 11,1%) và 11.521 tỷ đồng (tăng trưởng 5,3%) trong giai đoạn 2023- 2025.

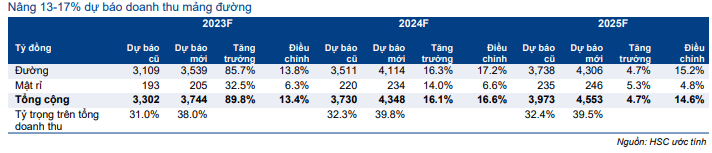

Bảng 3: Điều chỉnh dự báo năm 2023-2025, QNS

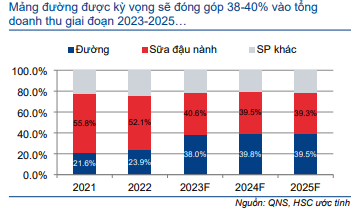

Biểu đồ 4: Doanh thu thuần theo mảng kinh doanh, QNS

Biểu đồ 5: LNTT theo mảng kinh doanh, QNS

Mảng đưởng: Nâng đáng kể dự báo

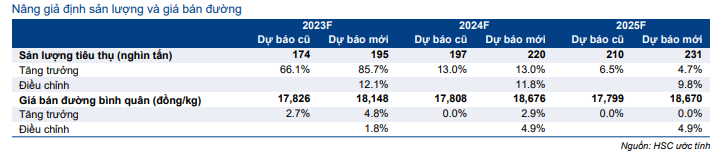

HSC nâng lần lượt 13,1%, 16,1% và 14,2% dự báo doanh thu mảng đường (bao gồm mật rỉ, một phụ phẩm trong quá trình sản xuất đường) trong giai đoạn 2023-2025 đạt lần lượt 3.744 tỷ đồng, 4.348 tỷ đồng và 4.553 tỷ đồng. Chúng tôi cũng nâng dự báo sản lượng tiêu thụ sau khi điều chỉnh tăng dự báo sản lượng mía. Ngoài ra, chúng tôi cũng nâng dự báo giá bán bình quân để phản ánh diễn biến tích cực gần đây của giá đường trong nước.

Trong niên vụ vừa kết thúc, sản lượng mía thu hoạch đạt 1,7 triệu tấn trên diện tích 25.000ha (so với 1,6 triệu tấn trong dự báo trước đó), tương đương năng suất 68 tấn mía/ha.

BLĐ chia sẻ rằng diện tích trồng mía sẽ tăng lên 28.500ha trong vụ ép tiếp theo 2023- 2024 bắt đầu từ tháng 12/2023 và kết thúc vào tháng 4-5/2024. Giả định năng suất giữ nguyên ở mức 68 tấn mía/ha, sản lượng mía sẽ đạt 1,9 triệu tấn (so với 1,8 triệu tấn trong dự báo trước đó). Giả định năng suất giữ nguyên, chúng tôi tiếp tục dự báo diện tích mía vụ 2024-2025 sẽ tăng lên 30.000 ha, tương đương sản lượng mía đạt 2 triệu tấn (so với 1,9 triệu tấn trong dự báo trước đó). Từ đó, chúng tôi dự báo doanh thu mảng này sẽ tăng trưởng lần lượt 89,2%, 16,2% và 6,5% trong giai đoạn 2023- 2025.

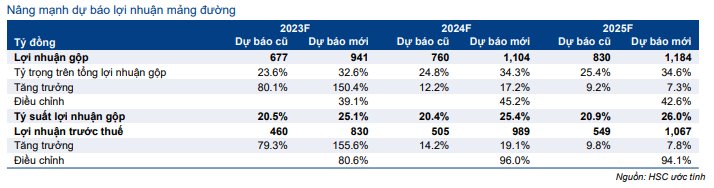

Ngoài ra, sau khi nâng dự báo doanh thu, chúng tôi cũng điều chỉnh tăng 460-510 điểm cơ bản dự báo tỷ suất lợi nhuận gộp mảng này trong giai đoạn 2023-2025; lưu ý, sản lượng tiêu thụ tăng sẽ giúp giảm chi phí cố định trên mỗi đơn vị sản phẩm, bao gồm chi phí khấu hao.

Sau khi nâng dự báo doanh thu, chúng tôi điều chỉnh tăng 77-93% dự báo LNTT mảng này, tương đương tăng trưởng lần lượt 149,5%, 20% và 7,6% trong giai đoạn 2023- 2025 (Bảng 6-8).

Bảng 6: Giả định doanh thu mảng đường, QNS

Bảng 7: Giả định sản lượng và giá bán đường, QNS

Bảng 8: Giả định lợi nhuận mảng đường, QNS

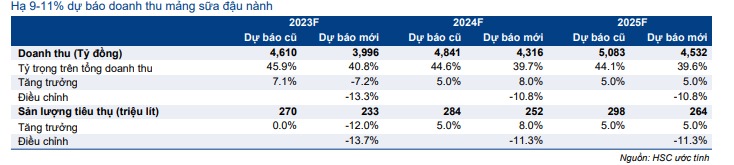

Sữa đậu nành: Hạ dự báo doanh thu và lợi nhuận

HSC hiện thận trọng hơn đối mảng sữa đậu nành và hạ 9-11% dự báo doanh thu thuần trong giai đoạn 2023-2025 sau khi điều chỉnh giảm dự báo sản lượng tiêu thụ.

Theo đó, chúng tôi hiện dự báo doanh thu sẽ giảm 7,2% so với cùng kỳ trong năm 2023 sau đó tăng trưởng lần lượt 8% và 5% trong năm 2024-2025. Sau khi hạ dự báo donah thu, chúng tôi hạ 9% dự báo LNTT mỗi năm trong cùng kỳ, tương đương giảm 9,7% trong năm 2023 và tăng trưởng lần lượt 7% và 6,4% trong năm 2024-2025.

Bảng 9: Giả định doanh thu mảng sữa đậu nành, QNS

Bảng 10: Giả định lợi nhuận mảng sữa đậu nành, QNS

HSC nâng 9,5% giá mục tiêu; duy trì khuyến nghị Mua vào

Kết luận và phương pháp

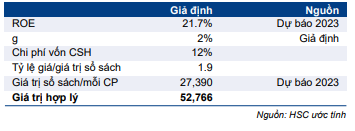

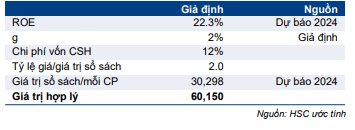

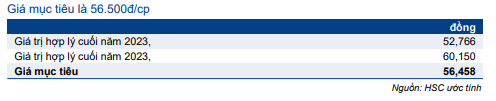

Sau khi điều chỉnh tăng dự báo, HSC nâng 9,5% giá mục tiêu lên 56.500đ. Chúng tôi duy trì khuyến nghị Mua vào với tiềm năng tăng giá là 32,3%.

Chúng tôi tiếp tục áp dụng phương pháp ROE/COE để định giá QNS và chuyển giai đoạn cơ sở định giá sang giữa năm 2024, tương đương mức bình quân giá trị hợp lý tại thời điểm cuối năm 2023 và 2024.

Bảng 11: Tính toán giá trị hợp lý cuối năm 2023, QNS

Bảng 12: Tính toán giá trị hợp lý cuối năm 2024, QNS

Bảng 13: Giá mục tiêu giữa năm 2024, QNS

Biểu đồ 14: Phân tích độ nhạy của giá mục tiêu đối với các giả định đầu vào chính, QNS

Bối cảnh định giá

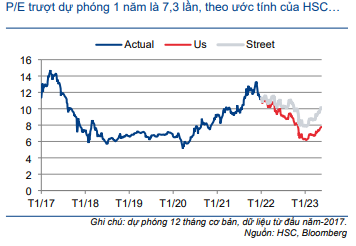

Mặc dù giá Cổ phiếu QNS đã tăng 13% trong 3 tháng vừa qua, định giá cổ phiếu vẫn hấp dẫn với P/E trượt dự phóng 1 năm là 7,3 lần, thấp hơn 0,5 lần độ lệch chuẩn (14%) so với mức bình quân trong quá khứ là 8,5 lần (tính từ tháng 1/2017, Biểu đồ 15-16).

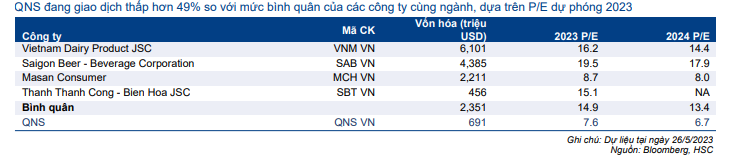

Trong khi đó, QNS đang giao dịch với P/E dự phóng 2023 là 7,6 lần, thấp hơn 49% so với mức bình quân của các công ty cùng ngành là 14,9 lần (Bảng 17).

Biểu đồ 15: P/E trượt dự phóng 1 năm, QNS

Biểu đồ 16: Độ lệch chuẩn so với giá trị bình quân, QNS

Bảng 17: So sánh với các doanh nghiệp cùng ngành, QNS

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.