Nền kinh tế tăng trưởng 2,91% nhờ sản xuất mạnh mẽ

GDP Q4/2020 tăng 4,48% so với cùng kỳ, mức tăng trưởng theo quý cao nhất trong năm 2020. Hầu hết các chỉ số kinh tế đều tăng tương đương hoặc cao hơn so với cùng kỳ so với mức trước đại dịch trong tháng 12/2020 (Bảng 1). Kim ngạch xuất khẩu tăng mạnh trong tháng thứ 7 liên tiếp, và quan trọng hơn, tăng trưởng kim ngạch nhập khẩu cũng rất vững chắc trong tháng thứ 5 liên tiếp, nhờ nhu cầu trong nước và quốc tế phục hồi.

Hoạt động thương mại mạnh mẽ cũng hỗ trợ sự phục hồi của lĩnh vực sản xuất định hướng xuất khẩu. Khu vực sản xuất tăng trưởng 5,82% trong năm 2020, đóng góp 1,11 điểm phần trăm (trong tăng trưởng 2,91% GDP), và 19,6% giá trị gia tăng vào tổng GDP. Hoạt động xây dựng sử dụng vốn đầu tư nhà nước cũng tăng trưởng đáng kể trong 8 tháng qua, hỗ trợ ngành xây dựng tăng trưởng 6,76%.

Trong khi đó, khu vực Nông, lâm nghiệp và thủy sản (NLTS) tăng trưởng 2,68%, từ mức 2,01% năm 2019, cho thấy COVID-19 tác động không đáng kể lên khu vực này của nền kinh tế. Vận tải và kho bãi (tăng 1,08% so với cùng kỳ trong Q4/2020) và kinh doanh BĐS (tăng 1,33% so với cùng kỳ trong Q4/2020) cũng tăng trưởng trở lại trong Q4/2020.

Doanh thu bán lẻ hàng hóa và dịch vụ hàng tháng đạt mức cao trong lịch sử vào tháng 12/2020, tăng 9,4% so với cùng kỳ – đây cũng là mức tăng trưởng cao nhất kể từ tháng 2/2020 được thúc đẩy nhờ nhu cầu hàng hóa tăng mạnh (tăng 13,8% so với cùng kỳ).

Tuy nhiên, tốc độ tăng trưởng hàng năm doanh thu bán lẻ hàng hóa và dịch vụ đã chậm lại, chỉ đạt 2,6% trong năm 2020, vẫn thấp hơn nhiều so với mức tăng trưởng 11,9% trong năm 2019, gần sát với dự báo tăng trưởng 2,8% doanh số bán lẻ hàng hóa và dịch vụ của chúng tôi (Mời xem: Nền kinh tế kiên cường chống lại COVID-19, ngày 29/7/2020, HSC). Doanh số bán lẻ hàng hóa và dịch vụ có thể sẽ vẫn biến động do nhu cầu dịch vụ sẽ chịu rủi ro lớn với khả năng tái bùng phát của dịch COVID-19.

Trong khi ca COVID-19 mới gia tăng trên toàn cầu, Việt Nam đang có những bước đi tương đối thận trọng trong việc mở lại các chuyến bay thương mại. Do đó, chúng tôi duy trì quan điểm sự hồi sinh du lịch quốc tế trong năm 2021 là điều quá sức mong đợi.

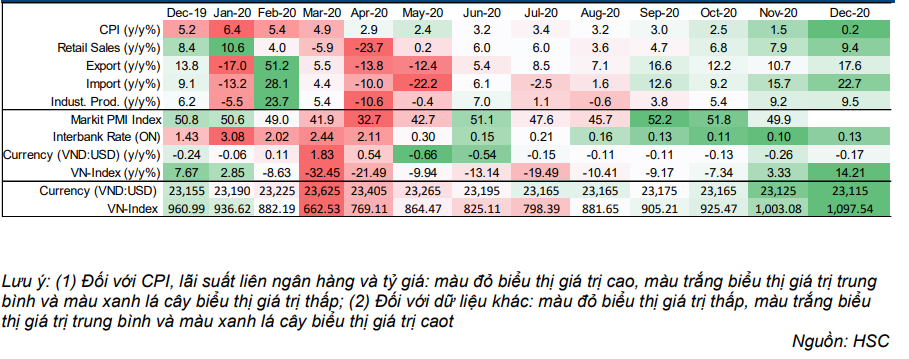

Bảng 1: Xu hướng gần đây của các chỉ số

Tăng trưởng GDP năm 2020 cao hơn dự báo của chúng tôi

Nền kinh tế Việt Nam tăng 4,48% so với cùng kỳ trong Q4/2020 so với mức điều chỉnh tăng lên 2,69% so với cùng kỳ (từ 2,62%) trong Q3/2020, tăng 0,39% so với cùng kỳ trong Q2/2020 và tăng 3,68% so với cùng kỳ trong Q1/2020, cao hơn dự báo của chúng tôi là tăng 3,36% so với cùng kỳ.

Theo khu vực: 1) Nông, lâm nghiệp và thủy sản tăng 4,69% so với cùng kỳ từ mức điều chỉnh giảm xuống 2,79% so với cùng kỳ trong Q3/2020, tăng 1,80% so với cùng kỳ trong Q2/2020 và tăng 0,04% so với cùng kỳ trong Q1/2020); 2) Tăng trưởng ngành công nghiệp và xây dựng tiếp tục phục hồi mạnh mẽ lên 5,6% so với cùng kỳ trong Q4/2020 từ mức điều chỉnh tăng lên 3,20% so với cùng kỳ trong Q3/2020, tăng 1,69% so với cùng kỳ trong Q2/2020 và tăng 5,00% so với cùng kỳ trong Q1/2020). 3) Khu vực dịch vụ tăng trưởng ấn tượng 4,29% so với mức điều chỉnh tăng lên 2,80% so với cùng kỳ trong Q3/2020, giảm 1,93% so với cùng kỳ trong Q2/2020 và tăng 3,26% so với cùng kỳ trong Q1/2020).

Cụ thể hơn, các lĩnh vực tăng trưởng cao (trên 6% so với cùng kỳ) bao gồm sản xuất (tăng 8,63% so với cùng kỳ), cung cấp nước, hoạt động quản lý và xử lý rác thải, nước thải (tăng 8,26% so với cùng kỳ), xây dựng (tăng 8,56% so với cùng kỳ), thương mại bán buôn và bán lẻ (tăng 6,97% so với cùng kỳ), thông tin và truyền thông (tăng 7,44% so với cùng kỳ), tài chính, ngân hàng và bảo hiểm (tăng 7,21% so với cùng kỳ), hoạt động chuyên môn, khoa học và công nghệ (tăng 6,85% so với cùng kỳ), giáo dục và đào tạo (tăng 6,68% so với cùng kỳ) và y tế (tăng 10,96% so với cùng kỳ).

Các lĩnh vực chứng kiến mức tăng trưởng âm bao gồm khai khoáng (giảm 6,1% so với cùng kỳ trong Q4/2020 so với giảm 5,9% so với cùng kỳ trong Q3/2020, giảm 5,76% so với cùng kỳ trong Q2/2020 và giảm 4,18% so với cùng kỳ trong Q1/2020), dịch vụ lưu trú và ăn uống (giảm 8,05% so với cùng kỳ trong Q4/2020 so với giảm 10,78% so với cùng kỳ trong Q3/2020, giảm 29,30% so với cùng kỳ trong Q2/2020 và giảm 11,04% so với cùng kỳ trong Q1/2020).

Về mặt tích cực, vận tải và kho bãi (tăng 1,08% so với cùng kỳ trong Q4/2020 so với mức điều chỉnh tăng lên 0,63% so với cùng kỳ trong Q3/2020, giảm 9,9% so với cùng kỳ trong Q2/2020 và giảm 0,9% so với cùng kỳ trong Q1/2020) và hoạt động kinh doanh BĐS (tăng 1,33% so với cùng kỳ trong Q4/2020 so với giảm 0,35% so với cùng kỳ trong Q3/2020, giảm 2,34% so với cùng kỳ trong Q2/2020 và tăng 2,65% trong Q1/2020) tăng trưởng trở lại trong Q4/2020.

Trong năm 2020, GDP tăng trưởng 2,91% so với dự báo tăng trưởng từ 2,5%-3% của Chính phủ và cao hơn dự báo tăng trưởng của HSC là 2,5%.

Bước sang năm 2021, Chính phủ sẽ phấn đấu tăng trưởng kinh tế 6,5%, mục tiêu cao hơn mục tiêu chính thức là tăng trưởng 6%, theo thông tin đăng trên trang web của Chính phủ, dẫn lời Thủ tướng Nguyễn Xuân Phúc trong Hội nghị Chính phủ với các địa phương .Chúng tôi dự báo mức tăng trưởng lần lượt là 6,75% và 7,2% trong năm 2021 và 2022.

Tăng trưởng lạm phát so với năm trước được kiểm soát do chi phí thực phẩm giảm

Trong tháng 12, lạm phát tổng thể giảm rõ rệt trong tháng thứ 5 liên tiếp, chỉ còn tăng 0,19% so với cùng kỳ từ mức tăng 1,48% so với cùng kỳ trong tháng 11/2020, theo đó, lạm phát bình quân là tăng 3,2% so với cùng kỳ trong năm 2020 so với mục tiêu của Chính phủ là tăng 4% trong năm 2020 và 2021.

Tăng trưởng so với cùng kỳ của lạm phát chậm lại trong tháng 12/2020 chủ yếu do lạm phát nhóm thực phẩm giảm (tăng 1,45% so với cùng kỳ so với tăng 6,75% so với cùng kỳ trong tháng 11/2020), nhà ở và vật liệu xây dựng (tăng 0,19% so với cùng kỳ so với tăng 0,64% so với cùng kỳ trong tháng 11/2020), và thiết bị và đồ dùng gia đình (tăng 0,67% so với cùng kỳ so với tăng 0,81% so với cùng kỳ trong tháng 11/2020).

Ngoài ra, dù giá xăng dầu có những đợt điều chỉnh tăng gần đây (vào ngày 26/11/2020 và 11/12/2020) do giá năng lượng phục hồi mạnh trong tháng, chi phí vận tải vẫn giảm 11,68% so với cùng kỳ (từ giảm 13,27% so với cùng kỳ trong tháng 11/2020). Theo đó, giá năng lượng đã phục hồi trong tháng thứ 2 liên tiếp và gây ra rủi ro lạm phát lớn trong năm 2021.

Mặt khác, lạm phát nhóm thực phẩm đã đảo ngược xu hướng tăng trong tháng thứ 6 liên tiếp từ mức cao lịch sử trong tháng 6/2020 (15,86%). Mức nền so sánh cao năm ngoái cũng giúp hạn chế mức tăng so với cùng kỳ của lạm phát nhóm thực phẩm trong Q4/2020.

Đồng thời, nhu cầu trong và ngoài nước giảm nhẹ tiếp tục hạn chế đà tăng lạm phát nhóm phi lương thực trong tháng thứ 9 liên tiếp. Cụ thể, lạm phát cơ bản giảm xuống còn tăng 0,99% so với cùng kỳ từ tăng 1,61% so với cùng kỳ trong tháng 11/2020.

Giá trị sản xuất toàn ngành công nghiệp tăng trưởng tháng thứ 4 liên tiếp

Giá trị sản xuất toàn ngành công nghiệp tăng 9,5% so với cùng kỳ trong tháng 12/2020 từ tăng 9,2% so với cùng kỳ trong tháng 11/2020, đánh dấu mức tăng trưởng cao nhất trong năm 2020, theo đó, góp phần thúc đẩy tăng trưởng giá trị sản xuất ngành công nghiệp chế biến và chế tạo cả năm 2020, tăng trưởng 3,4% (so với tăng trưởng 9,1% trong năm 2019).

Đáng chú ý là giá trị sản xuất ngành công nghiệp chế biến, chế tạo tăng mạnh 13,1% so với cùng kỳ trong tháng 12/2020 (so với tăng 11,9% so với cùng kỳ trong tháng 11/2020) và tăng trưởng 5,82% trong năm 2020 (so với tăng trưởng 11,3% trong năm 2019).

Ngành công nghiệp chế biến, chế tạo tăng trưởng ấn tượng nhờ sự hồi phục linh kiện điện tử (tăng 16,8% so với cùng kỳ trong tháng 12/2020 so với tăng 9,0% so với cùng kỳ trong tháng 11/2020), sản phẩm thiết bị truyền thông (tăng 33,9% so với cùng kỳ trong tháng 12/2020 so với tăng 20,5% so với cùng kỳ trong tháng 11/2020) và điện tử tiêu dùng (tăng 17,1% so với cùng kỳ trong tháng 12/2020 so với tăng 29,0% so với cùng kỳ trong tháng 11/2020). Sự tăng trưởng còn nhờ thép và quặng cơ bản (tăng 29,4% so với cùng kỳ trong tháng 12/2020 so với tăng 30,0% so với cùng kỳ trong tháng 11/2020), nhựa và cao su (tăng 13,1% so với cùng kỳ trong tháng 12/2020 so với tăng 12,9% so với cùng kỳ trong tháng 11/2020), hàng dệt, may và da (tăng 28,1% so với cùng kỳ trong tháng 12/2020 so với tăng 21,9% so với cùng kỳ trong tháng 11/2020), máy móc chuyên dụng khác (tăng 15,0% so với cùng kỳ trong tháng 12/2020 so với tăng 34,7% so với cùng kỳ trong tháng 11/2020), và ô tô (tăng 16,4% so với cùng kỳ trong tháng 12/2020 so với tăng 11,3% so với cùng kỳ trong tháng 11/2020).

Trong khi đó, khai khoáng đã khiến tốc độ tăng trưởng của giá trị sản xuất công nghiệp chế biến và chế tạo bị thu hẹp khi giảm 10,4% so với cùng kỳ trong tháng 12/2020 (so với mức giảm 6,2% so với cùng kỳ trong tháng 11/2020) và giảm 5,6% trong năm 2020.

Hoạt động thương mại mạnh mẽ nhất kể từ tháng 2/2020

Kim ngạch xuất khẩu trong tháng 12/2020 tăng 17,6% so với cùng kỳ (so với tăng 10,7% so với cùng kỳ trong tháng 11/2020) và tăng 5,0% so với tháng trouwcs (so với giảm 7,4% so với tháng trước trong tháng 11/2020). Đây là tốc độ tăng trưởng so với cùng kỳ cao nhất kể từ tháng 2/2020. Động lực chính cho mức tăng này là máy tính và sản phẩm điện tử (tăng 24,3% so với cùng kỳ), điện thoại các loại (tăng 50,8% so với cùng kỳ), máy móc & thiết bị (tăng 71,7% so với cùng kỳ), sắt thép (tăng 39,2% so với cùng kỳ), nhựa (tăng 50,8% so với cùng kỳ), hóa chất (tăng 17,2% so với cùng kỳ), sản phẩm hóa chất (tăng 22,9% so với cùng kỳ) và và sự tăng trưởng ấn tượng kim ngạch các mặt hàng về nông lâm thủy sản gồm gỗ & sản phẩm từ gỗ (tăng 16,7% so với cùng kỳ) và cao su (tăng 29,9% so với cùng kỳ).

Trong khi đó, kim ngạch nhập khẩu trong tháng 12/2020 tăng 22,7% so với cùng kỳ (so với tăng 15,7% so với cùng kỳ trong tháng 11/2020) và tăng 11,4% so với tháng trước (so với tăng 1,5% so với tháng trước trong tháng 11/2020). Đây là giá trị kim ngạch hàng tháng và tốc độ tăng trưởng so với cùng kỳ cao nhất kể từ tháng 2/2020. Các yếu tố thúc đẩy tăng trưởng chính là máy tính và sản phẩm điện tử (tăng 48,5% so với cùng kỳ), điện thoại các loại và linh kiện (tăng 60,0% so với cùng kỳ), máy móc & thiết bị (tăng 16,1% so với cùng kỳ), ô tô (tăng 34,0% so với cùng kỳ), sản phẩm từ nhựa (tăng 14,3% so với cùng kỳ), sản phẩm từ sắt thép (tăng 33,9% so với cùng kỳ) và cao su (tăng 48,4% so với cùng kỳ).

Trong năm 2020, kim ngạch xuất khẩu tăng trưởng 6,5% so với cùng kỳ (so với tăng trưởng 8,4% trong năm 2019) và kim ngạch nhập khẩu tăng trưởng 3,6% (so với tăng trưởng 7,0% trong năm 2019). Giá trị kim ngạch xuất nhập khẩu cao hơn một chút so với dự báo năm 2020 của chúng tôi lần lượt tăng trưởng 5,7% và 1,5% cho kim ngạch xuất khẩu và kim ngạch nhập khẩu.

Tăng trưởng xuất khẩu năm 2020 được thúc đẩy nhờ máy tính và sản phẩm điện tử (tăng trưởng 24,4% so với tăng trưởng 21,5% trong năm 2019), máy móc & thiết bị (tăng trưởng 47,8% so với tăng trưởng 11,9% trong năm 2019), gỗ và sản phẩm từ gỗ (tăng trưởng 15,7% so với tăng trưởng 19,6% trong năm 2019) và sắt thép (tăng trưởng 23,7% so với giảm 7,5% trong năm 2019).

Trong khi đó, các động lực chính khiến thu hẹp tăng trưởng kim ngạch nhập khẩu trong năm 2020 là vải (giảm 11,1% so với tăng trưởng 3,9% trong năm 2019), sắt thép (giảm 15,2% so với giảm 3,9% trong năm 2019), nhựa (giảm 7,7% so với giảm 0,7% trong năm 2019), ô tô (giảm 14,3% so với tăng trưởng 35,4% trong năm 2019) và nguyên phụ liệu dệt may, da giày (giảm 9,3% so với tăng trưởng 2,7% trong năm 2019). Về mặt tích cực, kim ngạch nhập khẩu hàng điện tử tăng trưởng vững chắc nhờ máy tính và sản phẩm điện tử (tăng trưởng 24,6% so với tăng trưởng 19,0% trong năm 2019) và điện thoại các loại và linh kiện (tăng trưởng 13,3% so với giảm 8,2% trong năm 2019), đóng góp phần lớn vào tăng trưởng kim ngạch nhập khẩu.

Với mức nhập siêu ước tính 1,0 tỷ USD trong tháng 12, Việt Nam đã ghi nhận thặng dư thương mại lũy kế là 19,1 tỷ USD trong năm 2020 so với mức thặng dư 10,9 tỷ USD trong năm 2019.

FDI thực hiện năm 2020 giảm nhẹ trong bối cảnh đầu tư công mạnh mẽ

Trong năm 2020, FDI cam kết và thực hiện ước tính lần lượt là 28,5 tỷ USD (giảm 25,0%) và 20,0 tỷ USD (giảm 2,0%). Nhìn chung, kết quả này sát với dự báo năm 2020 của chúng tôi về FDI thực hiện (giảm 4,0%).

Về mặt tích cực, so với quý trước, cả FDI cam kết và thực hiện đều tăng mạnh lần lượt là 31,7% và 21,7% so với quý trước.

Về FDI thực hiện, ngành chế biến, chế tạo (14,1 tỷ USD) chiếm 70,6%, hoạt động kinh doanh BĐS (3,0 tỷ USD) chiếm 14,8% và ngành sản xuất, phân phối điện, khí đốt (1,4 tỷ USD) chiếm 6,9%.

Hoạt động xây dựng sử dụng vốn đầu tư công đã tăng lên đáng kể trong 8 tháng qua ở các tỉnh, thành phố trên cả nước.

Cụ thể, đầu tư công trong tháng 12/2020 đạt 59,8 nghìn tỷ đồng (tăng 38,7% so với cùng kỳ và tăng 9,9% so với tháng trước), đưa tổng vốn đầu tư công trong năm 2020 lên 466,6 nghìn tỷ đồng (tăng 34,5% so với cùng kỳ); tương đương 91,1% kế hoạch của Chính phủ đề ra cho cả năm 2020.

Đồng thời, bội chi ngân sách lũy kế tính đến ngày 15/12/2020 là 125,1 nghìn tỷ đồng, tương đương 53,3% kế hoạch năm 2020 (Quyết định 2680 của Bộ Tài chính).

Doanh số bán lẻ hàng hóa và dịch vụ tăng lên mức cao lịch sử

Doanh số bán lẻ hàng hóa và dịch vụ đạt 472,0 nghìn tỷ đồng, tăng 9,4% so với cùng kỳ và tăng 2,2% so với tháng trước, đưa doanh số bán lẻ hàng hóa và dịch vụ lũy kế đạt 5.060 tỷ đồng trong năm 2020 (tăng trưởng 2,6%, so với tăng trưởng 11,9% trong năm 2019). Kết quả này sát với dự báo của chúng tôi với doanh số bán lẻ hàng hóa và dịch vụ tăng trưởng 2,8%.

Điều này chủ yếu nhờ doanh số bán lẻ hàng hóa (369,9 nghìn tỷ đồng) tăng mạnh 13,8% so với cùng kỳ, tuy nhiên, bị bù trừ một phần do doanh số bán lẻ dịch vụ lưu trú và ăn uống (49,1 nghìn tỷ đồng) giảm 5,4% so với cùng kỳ và doanh số bán lẻ dịch vụ du lịch lữ hành (1,3 nghìn tỷ đồng) giảm 68,2% so với cùng kỳ.

Lượng khách quốc tế tiếp tục giảm đáng kể trong tháng 12/2020 (giảm 99,0% so với cùng kỳ còn 16,3 nghìn lượt; chủ yếu là chuyên gia nước ngoài và kỹ sư trình độ cao hoặc những kiều bào Việt Nam già yếu và gặp vấn đề về tài chính).

Trung Quốc (6,6 nghìn lượt, giảm 98,8% so với cùng kỳ), Hàn Quốc (3,3 nghìn lượt, giảm 99,2% so với cùng kỳ), Nhật Bản (776 lượt, giảm 99,0% so với cùng kỳ), Mỹ (408 lượt, giảm 99,6% so với cùng kỳ), và châu Âu (1,2 nghìn lượt, giảm 99,4% so với cùng kỳ) đều hầu như không có khách du lịch đến Việt Nam trong tháng 12.

Năm 2020, lượng khách du lịch đạt 3,84 triệu người (hầu như không thay đổi kể từ tháng 4/2020), giảm 78,7% (so với tăng trưởng 16,2% trong năm 2019).

Các vấn đề liên quan đến việc mở lại các chuyến bay thương mại vẫn còn và chủ yếu là những vấn đề về các quy định kiểm dịch. Tuy nhiên, Thủ tướng Nguyễn Xuân Phúc đã ra lệnh tạm dừng tất cả các chuyến bay thương mại quốc tế đến (Mời xem: Việt Nam tạm dừng tất cả các chuyến bay thương mại đến Việt Nam, ngày 1/12/2020, VnExpress). Điều này khẳng định dự báo của chúng tôi rằng Chính phủ tương đối thận trọng thực hiện các bước mở lại các chuyến bay thương mại.

Về mặt tích cực, di chuyển trong nước tiếp tục phục hồi, với số lượng hành khách hàng tháng tăng trong tháng thứ 4 liên tiếp (tăng 17,4% so với với tháng trước trong tháng 12/2020 so với tăng 2,3% so với tháng trước trong tháng 11/2020, tăng 4,5% so với tháng trước trong tháng 10/2020 và tăng 9,6% so với tháng trước trong tháng 9/2020).

Trong tương lai, khả năng dịch COVID-19 tái bùng phát có thể là một trong những rủi ro lớn nhất đối với khu vực dịch vụ.

Mặc dù vậy chúng tôi cho rằng nhu cầu đối với hàng tiêu dùng cơ bản sẽ vẫn tương đối sôi động do lệnh hạn chế, giãn cách xã hội (nếu có) chủ yếu sẽ tác động trực tiếp lên nhu cầu dịch vụ, nghĩa là, tác động tiêu cực lên doanh số bán lẻ dịch vụ lưu trú và ăn uống và dịch vụ du lịch lữ hành.

Thông tin chi tiết và những phân tích khác sẽ có trong “Báo cáo Chiến lược” tháng 1 sắp tới của chúng tôi.

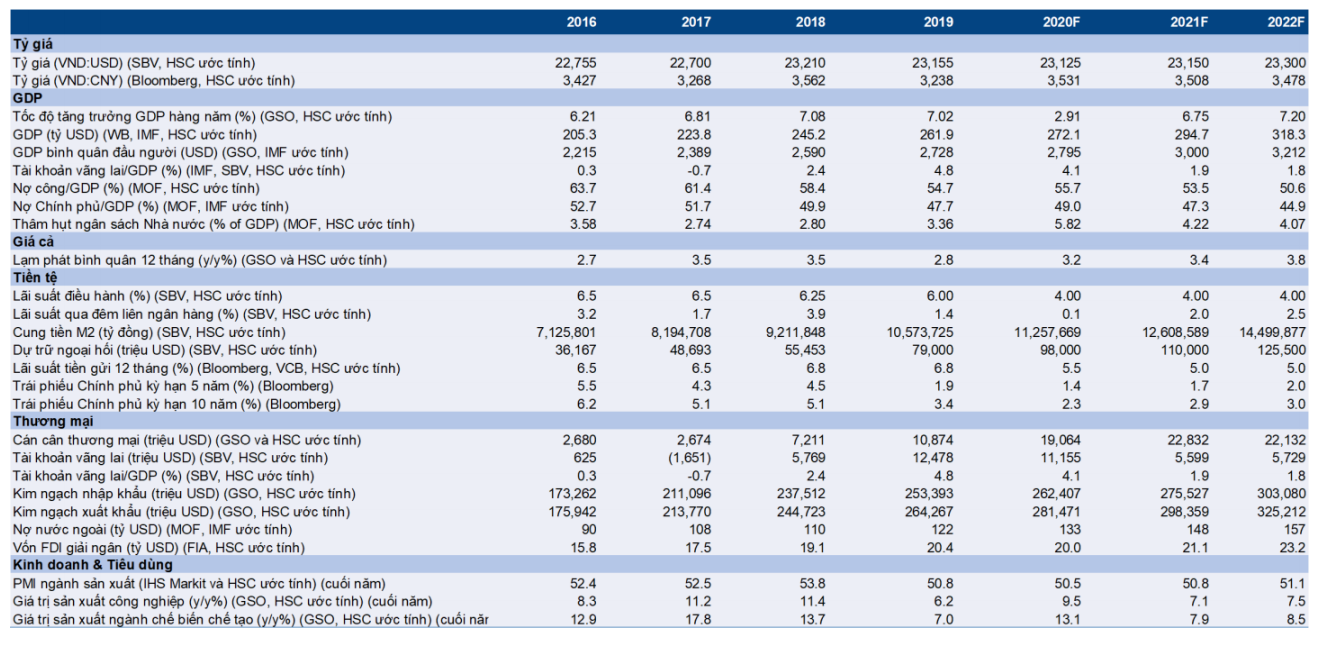

Dự báo kinh tế vĩ mô của HSC

Nguồn: HSC