Trong khi lãi suất tiền gửi tại các ngân hàng dao động từ 6,5% -7%/năm với các kỳ hạn dài trên 1 năm thì một CTCK mới đây công bố huy động được trái phiếu với lãi suất 7%/năm.

Ảnh minh họa: Nguồn Internet

Ngày 04/08/2016, Công ty Cổ phần Chứng khoán Sài Gòn (SSI) thông báo đã phát hành thành công 200 tỷ đồng trái phiếu không chuyển đổi kỳ hạn 2 năm với lãi suất 7%/năm trong 12 tháng đầu tiên. Sang kỳ tiếp theo, lãi suất được điều chỉnh 3 tháng một lần, bằng lãi suất huy động bình quân VND cá nhân trả sau kỳ hạn 12 tháng của Vietcombank, Vietinbank, BIDV và VIB cộng biên độ 1,2%/năm. So với mức lãi suất phát hành trái phiếu trước đây của SSI, đây là đợt phát hành có mức lãi suất thấp nhất.

Khảo sát trên thị trường cho thấy, mức lãi suất huy động của các ngân hàng kỳ hạn trên 2 năm đều ở mức 6,5%/năm trở lên, như VCB, Vietinbank là 6,5%/năm, BIDV là 7%/năm, MB là 7,2%/năm, VIB là 6,7%/năm, SCB là 7,25%/năm… Hiện lãi suất trái phiếu Chính phủ kỳ hạn 2 năm đang giao dịch trên thị trường thứ cấp khoảng 4,8%/năm. Với lãi suất cho vay thông thường trên thị trường, lãi suất cho vay cố định khoảng 7,5% – 8%/năm trong năm đầu.

Còn đối với trái phiếu doanh nghiệp, thông thường trái chủ sẽ đòi hỏi một mức đền bù rủi ro so với mức lãi suất tiết kiệm thông thường vì trái phiếu doanh nghiệp có độ rủi ro cao hơn.

Tại sao SSI lại huy động được trái phiếu doanh nghiệp với mức lãi suất 7%/năm?

Có nhiều nguyên nhân để SSI có thể huy động được trái phiếu ở mức giá tốt như vậy. Thứ nhất, SSI là CTCK lớn nhất trên thị trường ở thời điểm hiện tại với quy mô tổng tài sản hơn 13.500 tỷ đồng, lợi nhuận đều đặn 1.000 tỷ đồng/năm trong đó tiền và tương đương tiền của doanh nghiệp này lên tới hơn 5.200 tỷ. SSI có đủ tiêu chuẩn đánh giá định mức tín nhiệm cao.

SSI chọn thời điểm phát hành khi thanh khoản dồi dào, tăng trưởng tín dụng thấp để có thể tận dụng nguồn vốn dư thừa của thị trường. Năm nay hầu hết các NHTM đều đặt mục tiêu tăng trưởng tín dụng từ 18-20%/năm. 6 tháng đầu năm, tăng trưởng tín dụng toàn hệ thống ngân hàng đạt 8,16%, trong khi tăng trưởng tiền gửi nhanh hơn, đạt 8,23%. Chênh lệch giữa tăng trưởng tín dụng với tăng trưởng huy động đã tạo ra tính thanh khoản tốt trong hệ thống ngân hàng.

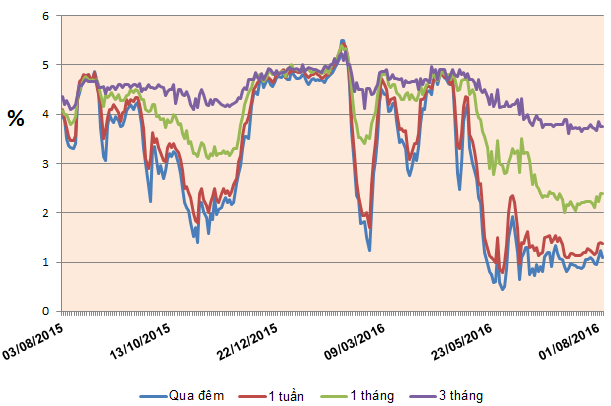

Lãi suất cho vay liên ngân hàng kỳ hạn qua đêm có lúc giảm về 0,56%/năm, mức thấp nhất lịch sử thống kê. Theo số liệu của SSI Retail Research, mức lãi suất liên ngân hàng qua đêm hiện dao động quanh 0,95%/năm, kỳ hạn 3 tháng ở mức 3,7%/năm.

Lãi suất liên ngân hàng mặc dù tăng nhẹ ở một số kỳ hạn song vẫn đang ở vùng thấp nhất trong 1 năm qua. Ảnh: Nguồn Internet

Thứ hai, quy mô huy động không quá lớn cho phép lợi thế đàm phán mức lãi suất huy động tốt hơn và kỳ hạn ngắn giúp thỏa mãn thị trường dễ dàng hơn. Do nhà đầu tư đợt phát hành này là một tổ chức tài chinh chuyên nghiệp có uy tín cao ở Việt Nam, nên có thể đánh giá chính xác tiềm lực tài chính, định mức tín nhiệm của SSI.

Trước đó, vào năm 2015 SSI đã phát hành 500 tỷ trái phiếu không có tài sản đảm bảo với lãi suất năm đầu tiên là 8,2%/năm, kỳ hạn 2 năm; và một đợt phát hành trái phiếu 300 tỷ với lãi suất bằng lãi suất tiết kiệm của 4 ngân hàng lớn cộng biên 1,5%/năm. Với mức lãi suất 7%/năm, SSI có lợi thế hơn về mặt hoán đổi lãi suất và đảm bảo nguồn vốn để tăng quy mô vốn hoạt động, đảm bảo và củng cố ngôi vị dẫn đầu của SSI trên tất cả các mảng hoạt động kinh doanh..

Ngoài SSI, ba CTCK có kế hoạch huy động trái phiếu là VNDirect dự kiến huy động 600 tỷ trái phiếu trong năm 2016 hoặc năm 2017, ACBS dự kiến huy động 500 tỷ trái phiếu, SHS dự kiến huy động 300 tỷ trái phiếu. Các ngân hàng khác như ACB đã phát hành 2.000 tỷ trái phiếu, Vietcombank dự kiến phát hành 8.000 tỷ trái phiếu, OCB phát hành 1.000 tỷ. Các doanh nghiệp trong lĩnh vực xây dựng cũng đẩy mạnh phát hành trái phiếu huy động vốn trung và dài hạn thay vì tăng vốn thông qua phát hành cổ phiếu như HQC, Nam Long phát hành 500 tỷ trái phiếu chuyển đổi, BHS phát hành 500 tỷ trái phiếu, Thành Thành Công Tây Ninh phát hành 1.000 tỷ trái phiếu,

Kỳ vọng thành lập thị trường trái phiếu doanh nghiệp trong tương lai gần

Theo thống kê của Bộ Tài Chính, năm 2015 có 42.770 tỷ đồng trái phiếu doanh nghiệp được phát hành, giảm 11% cùng kỳ năm trước, phần lớn đến từ các công ty thuộc ngành bất động sản và sản xuất. Theo một báo cáo của CTCK Vietcombank, việc phát hành trái phiếu doanh nghiệp trong năm 2015 chủ yếu nhằm mục đích tái cơ cấu. Từ góc độ nhà đầu tư, chủ yếu là các ngân hàng, việc lựa chọn nhà phát hành được diễn ra khá cẩn trọng, một phần do áp lực hạ thấp tỷ lệ nợ xấu. Do vậy các TCTD này chủ yếu chỉ đầu tư vào những doanh nghiệp với nền tảng tài chính tốt.

Theo một đại diện từ Sở GDCK Hà Nội, một tín hiệu tốt từ thị trường trái phiếu doanh nghiệp đó là tỷ lệ huy động TPDN kỳ hạn dài khá cao, cho thấy độ sẵn sàng đầu tư từ các trái chủ. Tuy nhiên ở Việt Nam hiện tại chủ yếu DN phát hành trái phiếu doanh nghiệp thông qua phương án phát hành riêng lẻ, trong năm 2015 gần như không ghi nhận trường hợp nào bán trái phiếu doanh nghiệp cho đại chúng.

Đại diện HNX cho rằng, Sở đang nghiên cứu xây dựng thị trường trái phiếu doanh nghiệp. Mặc dù đã có Nghị định 90/2011/NĐ-CP hướng dẫn về phát hành trái phiếu doanh nghiệp nhưng vướng mắc hiện tại Việt Nam chưa có công ty định mức tín nhiệm.

Thị trường trái phiếu doanh nghiệp rất tiềm năng, hiện chỉ ở mức 1,5%-2% so với GDP trong khi đó ở khu vực Asean, tỷ lệ này lên đến 18%. Ở các thị trường khác, khi doanh nghiệp phát hành trái phiếu chỉ cần dựa trên cơ sở thông tin đầy đủ, tức là kể cả doanh nghiệp lỗ cũng có thể huy động được từ trái phiếu, miễn là minh bạch hoàn toàn thông tin cho nhà đầu tư biết. Các nước khác cũng ghi nhận phương án phát hành đại chúng, sử dụng phương thức bảo lãnh rất nhiều. Ngoài ra cũng cần phải có sự liên kết giữa thị trường sơ cấp và thứ cấp, có sự đăng ký về giao dịch, mã trái phiếu để kiểm tra theo dõi …

Nếu thị trường trái phiếu doanh nghiệp hình thành và phát triển, các NHTM sẽ không phải “còng lưng” gánh trách nhiệm huy động vốn trung và dài hạn cho cả nền kinh tế trong khi các doanh nghiệp cũng huy động được nguồn vốn dồi dào từ thị trường với mức lãi suất hợp lý.

Nguồn: NDH